Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

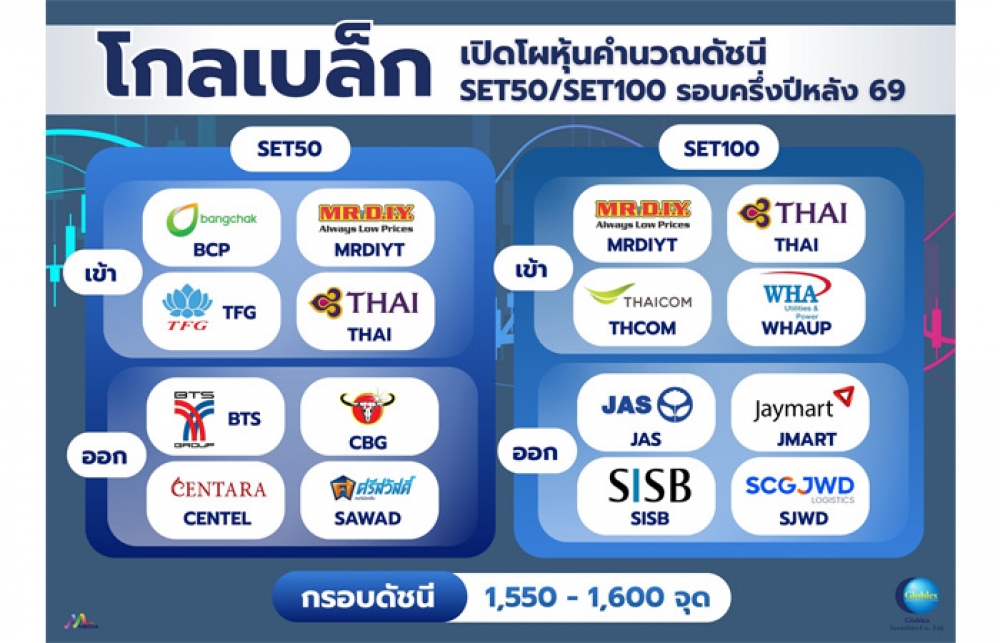

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

CIMBT ส่องกล้องศก.ไทยปี 66 ปัจจัยเสี่ยงรุมเร้าเพียบ

2022-12-06 21:05:59

399

sharer

นิวส์ คอนเน็คท์ – CIMBT ประเมินจีดีพีของไทยในปี 66 ขยายตัว 3.4% มองปัจจัยเสี่ยงรุมล้อมทั้งปัญหาเก่าและปัญหาใหม่จากต่างประเทศ มองการลงทุนภาคเอกชนอาจฟื้นตัวแบบค่อยเป็นค่อยไป ขณะที่การลงทุนภาครัฐอาจชะลอตัว ด้านแนวโน้มดอกเบี้ยคาดว่าจะอยู่ที่ระดับ 2% ในช่วงกลางปี 66 มองธปท.ชะลอขึ้นดอกเบี้ยจากปัญหาหนี้ภาคครัวเรือน

เมื่อวันที่ 6 ธันวาคม 2565 ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย และที่ปรึกษาการลงทุน ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT เปิดเผยว่า ตลาดเงินตลาดทุนและภาพรวมเศรษฐกิจในปี 65 ได้ผ่านสิ่งเลวร้ายและความผันผวนมามาก แต่ปี 66 ยังมีความน่ากังวลมากกว่า โดยในมุมความเสี่ยงในปี 66 จะมีส่วนของความเสี่ยงในปีนี้ที่อาจรุนแรงขึ้น ได้แก่ 1.ปัญหาการรุกรานของรัสเซียในยูเครนที่ยืดเยื้อ จนกระทบห่วงโซ่อุปทานด้านอาหารสัตว์ ปุ๋ย รวมทั้งสินค้าโภคภัณฑ์อื่นๆ

2.ธนาคารกลางสหรัฐฯ (เฟด) ยังขึ้นอัตราดอกเบี้ยต่อเนื่องเพื่อสกัดเงินเฟ้อ แม้เงินเฟ้อจะปรับลดลง เฟดลดความร้อนแรงในการขึ้นดอกเบี้ย แต่อาจต้องขึ้นดอกเบี้ยต่อเนื่องในปีหน้าเพื่อคุมเงินเฟ้อให้ลดลงในกรอบให้ได้ จนเศรษฐกิจสหรัฐถดถอยแรงกว่าคาด และ 3.จีนล็อกดาวน์ในหลายพื้นที่ต่อเนื่องตามมาตรการ Zero-Covidแต่รอบนี้มีการประท้วงในหลายเมือง ซึ่งสะท้อนความไม่พอใจของประชาชนต่อนโยบายนี้ ขณะที่รัฐบาลจีนยังไม่มีท่าทีผ่อนปรน หากสถานการณ์ยืดเยื้อก็น่าจะกระทบอุปสงค์ในประเทศจีน โดยฉพาะต้องติดตามว่าภาคอสังหาริมทรัพย์ของจีนจะมีปัญหา จนฟองสบู่แตก ราคาที่ดินร่วงหรือไม่ เพราะจะยิ่งซ้ำเติมปัญหาหนี้ที่สูงในภาคส่วนนี้ รวมทั้งทำให้ห่วงโซ่การผลิตชะงักงัน และอาจจะส่งผลให้การส่งออกและการผลิตในประเทศต่างๆ ได้รับผลกระทบตามมาด้วยเนื่องจากขาดแคลนชิ้นส่วนวัตถุดิบจากจีน

อย่างไรก็ตาม ในช่วงต้นปี 66 อาจมีความเสี่ยงอื่นๆ ตามมาเพิ่มเติม ได้แก่ 1.วิกฤติหนี้สาธารณะในยุโรป โดยเฉพาะในประเทศที่มีหนี้ภาครัฐสูง เช่น อิตาลี หากอัตราผลตอบแทนพันธบัตรรัฐบาลเพิ่มขึ้นจนนักลงทุนกังวลปัญหาการผิดนัดชำระหนี้เช่นในอดีต แม้ทางธนาคารกลางยุโรปจะมีมาตรการรับมือ แต่หากยูโรโซนเผชิญปัญหาเศรษฐกิจถดถอยท่ามกลางเงินเฟ้อที่พุ่งสูง การช่วยเหลืออาจทำได้จำกัด และน่ากระทบความเชื่อมั่นในสกุลเงินยูโร ส่งผลให้นักลงทุนลดการถือครองสินทรัพย์เสี่ยงและกลับไปถือสินทรัพย์สกุลดอลลาร์สหรัฐอีกครั้ง

2.วิกฤติตลาดเกิดใหม่ เนื่องจากปีนี้ที่หลายประเทศกำลังเผชิญความเสี่ยงในการผิดนัดชำระหนี้ โดยเฉพาะเมื่อเงินสำรองระหว่างประเทศลดลงเร็วจากรายจ่ายด้านน้ำมันและเงินโอนออกนอกประเทศ ขณะที่รายได้จากการส่งออกและการท่องเที่ยวหดหาย ปัญหานี้อาจขยายวงได้อีกครั้ง เสมือนใครจะเป็นโดมิโนรายต่อไปที่จะล้ม หากนักลงทุนต่างชาติขาดความเชื่อมั่นและดึงเงินลงทุนกลับ ค่าเงินจะอ่อนค่าอย่างรวดเร็ว และประเทศเหล่านี้อาจเผชิญปัญหาสภาพคล่อง ต้องขอความช่วยเหลือจากองค์กรระหว่างประเทศ แต่ปัญหานี้ไม่น่ารุนแรงจนลามไปประเทศที่มีเงินสำรองระหว่างประเทศสูงและไม่มีปัญหาด้านความเชื่อมั่น

3.โควิดกลายพันธุ์ แพร่ได้เร็ว หลบภูมิคุ้มกัน แม้อาการไม่รุนแรง แต่จะส่งผลให้มีผู้ป่วยและผู้เสียชีวิตเป็นจำนวนมาก โรงพยาบาลและระบบสาธารณสุขมีปัญหา รัฐบาลอาจต้องจำกัดกิจกรรมทางเศรษฐกิจ และการเพิ่มขึ้นของจำนวนผู้ติดเชื้ออาจกระทบความเชื่อมั่นในการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะด้านท่องเที่ยว รวมทั้งอาจกระทบภาคการผลิต ซึ่งจะมีผลให้ห่วงโซ่อุปทานมีปัญหากระทบการส่งออกได้

ทั้งนี้ CIMBT ยังคงการคาดการณ์เศรษฐกิจปี 65 ขยายตัวที่ระดับ 3.2% และปี 66 ขยายตัวที่ระดับ 3.4% แม้เศรษฐกิจไทยจะขยายตัวดีเกินคาดในช่วงไตรมาส 3/65 ที่จีดีพีเพิ่มขึ้นจากช่วงเดียวกันปีก่อนถึง 4.5% หรือขยายตัวจากไตรมาสก่อนหน้าหลังปรับฤดูกาลถึง 1.2% แต่การฟื้นตัวหลักมาจากการเปิดเมืองและการเปิดรับการท่องเที่ยวจากต่างชาติที่มากขึ้น กลุ่มธุรกิจที่ได้ประโยชน์ยังกระจุกตัวในกลุ่ม โรงแรม ร้านอาหาร และการขนส่ง ขณะที่การใช้จ่ายในกลุ่มอื่นๆ ยังขยายตัวไม่โดดเด่น อาจด้วยรายได้คนทั่วไปไม่ได้ปรับขึ้นมาก แต่ราคาสินค้าเพิ่มขึ้นสูงจนคนระมัดระวังการใช้จ่าย นอกจากการบริโภคภาคเอกชนแล้ว การลงทุนภาคเอกชนก็เป็นตัวสนับสนุนการฟื้นตัวทางเศรษฐกิจ ทั้งการสั่งซื้อเครื่องจักรและวัตถุดิบ รวมทั้งภาคการก่อสร้างอสังหาริมทรัพย์ อย่างไรก็ดี การใช้จ่ายและการลงทุนภาครัฐยังเป็นปัจจัยฉุดรั้งเศรษฐกิจต่อเนื่องในปีนี้

นอกจากนี้ ภาพการฟื้นตัวในช่วงที่ผ่านมาก็ยังไม่ได้ส่งสัญญาณว่ามาจากอุปสงค์ที่อัดอั้นมานาน และพร้อมจะใช้จ่าย หรือ pent-up demand ซึ่งมองต่อไปก็มีโอกาสที่เศรษฐกิจจะขยายตัวในอัตราที่ชะลอลงได้ จึงคาดว่าเศรษฐกิจไทยไตรมาส 4/65 จะขยายตัวได้ 3.7% จากช่วงเดียวกันปีก่อน หรือ 0.6% จากไตรมาสก่อนหน้า โดยการส่งออกน่าจะเริ่มชะลอลงอย่างต่อเนื่องไปจนถึงปีหน้าท่ามกลางเศรษฐกิจโลกที่เติบโตช้าลง โดยเฉพาะในฝั่งสหรัฐและยุโรปที่จะเผชิญภาวะเศรษฐกิจถดถอย รวมทั้งการส่งออกของจีนมีแนวโน้มติดลบในปี 66 ทั้งจากอุปสงค์ตลาดโลกที่อ่อนแอลง ปัญหาห่วงโซ่อุปทานชะงักงัน และจากความขัดแย้งทางเศรษฐกิจระหว่างสหรัฐและจีน ซึ่งโดยรวมจะกระทบการส่งออกของไทยอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะกลุ่มยานยนต์และชิ้นส่วน และอิเล็กทรอนิกส์ ขณะที่กลุ่มอาหารแปรรูปและ สินค้าเกษตรน่าจะยังพอประคองตัวได้จากการที่ไทยมีความสามารถในการแข่งขัน

สำหรับการลงทุนภาคเอกชนนั้น มองการฟื้นตัวแบบค่อยเป็นค่อยไป และน่าจะยังหวังการย้ายฐานการผลิตจากจีนมาอาเซียนรวมทั้งไทยได้ในปีหน้า โดยเฉพาะกลุ่มอุตสาหกรรมรถยนต์ไฟฟ้า การผลิตแบตเตอรี่ และอุตสาหกรรมพลังงานหมุนเวียน โดยเฉพาะพลังงานแสงอาทิตย์ ขณะที่การก่อสร้างคอนโดมิเนียมในราคาต่ำกว่า 3 ล้านบาทที่คนไทยพอเข้าถึงได้น่าเป็นโอกาสในการลงทุนภาคอสังหาริมทรัพย์ในปีหน้า โดยเฉพาะแนวรถไฟฟ้าส่วนต่อขยาย

ทั้งนี้ ในช่วงที่เศรษฐกิจไทยกำลังฟื้นตัว อาจเห็นบทบาทการใช้จ่ายและการลงทุนภาครัฐลดลง โดยการใช้จ่ายภาครัฐอาจไม่ขยายตัวจากปีนี้ และน่าจะไม่สามารถคาดหวังโครงการกระตุ้นเศรษฐกิจขนาดใหญ่ได้มากนัก ด้วยงบประมาณที่จำกัดและนำมาใช้ด้านสวัสดิการคนจนเป็นสำคัญ อีกทั้งหากรัฐบาลใช้เงินมากระตุ้นการใช้จ่ายมากเกินไปก็อาจทำให้อุปสงค์เร่งแรงกว่าการขยายตัวของอุปทาน ความไม่สมดุลนี้จะนำไปสู่ปัญหาเงินเฟ้อพุ่งสูง หรือการขาดความเชื่อมั่นในภาคการคลังในประเทศ ซึ่งรัฐน่าจะประคองการฟื้นตัวทางเศรษฐกิจและเน้นการกระจายรายได้ให้ทั่วถึงในปีหน้า

สำหรับทิศทางอัตราดอกเบี้ยนโยบายของไทยนั้น มองว่าขณะที่เศรษฐกิจกำลังมีความเปราะบางและความเสี่ยงเรื่องหนี้ครัวเรือนเช่นนี้ การขึ้นดอกเบี้ยจะเป็นแบบค่อยเป็นค่อยไป ขณะที่สหรัฐกำลังอยู่ช่วงปลายทางของการขึ้นดอกเบี้ยแล้ว และน่าจะขึ้นอัตราดอกเบี้ยไปถึงระดับสูงสุดในช่วงไตรมาส 1-2 ในปี 66 ดังนั้น ทางธนาคารแห่งประเทศไทยน่าจะหยุดขึ้นดอกเบี้ยได้ช่วงกลางปี ทำให้ดอกเบี้ยนโยบายของไทยอยู่ที่ระดับ 2% ในช่วงกลางปี 66 จากระดับ 1.25% ในปลายปีนี้ อย่างไรก็ดี อัตราเงินเฟ้อของไทยยังมีความเสี่ยงที่จะอยู่เหนือกรอบเป้าหมายเงินเฟ้อระดับบนที่ 3% ซึ่งทางธปท. ยังไม่น่าส่งสัญญาณการลดอัตราดอกเบี้ยในช่วงครึ่งหลังปีหน้าได้

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่