Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

MAI

MMM คว้าบริหารงานขายแก่ "ทรัพย์พล กรุ๊ป" 1,195 ล้านบ.

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

SCB WEALTH แนะสร้างธรรมนูญครอบครัว ส่งต่อความมั่งคั่ง

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC จับสัญญาณ กนง. ลดดอกเบี้ยครึ่งแรกปี 69

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

PTTEP ร่วมลงทุนกับ TotalEnergies ขยายการลงทุนมาเลเซีย

คมนาคม - โลจิสติกส์

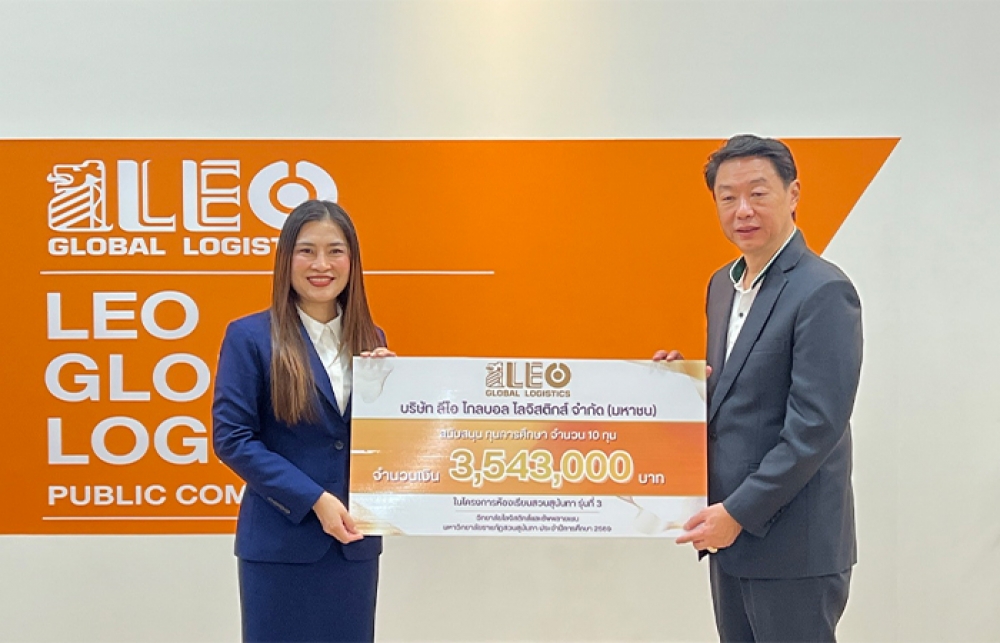

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

KBANK ขานรับมติกนง. หั่นดอกเบี้ยเงินกู้สูงสุด 0.25%

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

คปภ. แนะใช้บริการ “กรมธรรม์ของฉัน” หรือ “My Policy” ผ่าน Line

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

A5 อวดยอดขาย “CINQUIÈM Krungthep Kreetha” พุ่งสูง 50%

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

EXIM BANK สนับสนุนผลิตภัณฑ์ฝึกอาชีพผู้ต้องขังจังหวัดพิษณุโลก

Gossip

HL เปิดซื้อหุ้นคืนรอบใหม่

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

KBank Private Banking แนะแบ่งสัดส่วนลงทุนตลาดหุ้นจีน

2024-11-22 18:13:51

792

sharer

นิวส์ คอนเน็คท์ - KBank Private Banking ร่วมกับ JPMAM และ UBS จัดสัมมนาในหัวข้อ Taking Sides on China’s Rally: Sustainable Gain or Short-term Hype? วิเคราะห์แนวโน้มของตลาดหุ้นจีน โดยยังเห็นโอกาสลงทุน รับแรงหนุนจากมาตรการกระตุ้นของทางการจีน พร้อมแนะนักลงทุนกระจายความเสี่ยงผ่านกองทุนหุ้นเอเชีย

เมื่อวันที่ 22 พฤศจิกายน 2567 นางสาวศิริพร สุวรรณการ Senior Managing Director, Financial Advisory Head, Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า ใกล้เข้าสู่ช่วงสิ้นปีของปี 2567 โดยรวมนับว่าปีนี้เป็นปีที่ดีของการลงทุน หลายๆ สินทรัพย์การลงทุนสามารถสร้างผลตอบแทนที่ดีให้กับนักลงทุนได้อย่างน่าพอใจ อย่างไรก็ดีในปี 2567 มีหลายปัจจัยสำคัญที่กระทบภาคลงทุนที่ต้องติดตามและจับตา เช่น ความกังวลที่ว่าเศรษฐกิจโลกจะเข้าสู่ภาวะถดถอยหรือไม่ แต่คาดว่าจะจบปีด้วยภาพ Soft landing การติดตามและเฝ้ารอให้ Fed ทยอยลดดอกเบี้ย แต่ที่น่าจับตาที่สุดคือในสหรัฐฯ ซึ่งได้ นายโดนัลด์ ทรัมป์ขึ้นเป็นประธานาธิบดีคนใหม่แล้ว ทำให้นักลงทุนเกิดความกังวลต่อผลกระทบที่จะเกิดกับตลาดการลงทุน โดยเฉพาะอย่างยิ่งในตลาดหุ้นจีน ซึ่งที่ผ่านมาเศรษฐกิจจีนเองก็ยังไม่ได้ฟื้นตัวอย่างแข็งแกร่งและทั่วถึง ประกอบกับเมื่อสหรัฐฯ ได้ผู้นำคนใหม่ที่ตลาดเชื่อว่าจะมุ่งเป้าไปที่การสกัดไม่ให้จีนเติบโต ก็ยิ่งสร้างความกังวลให้นักลงทุน

“ในภาวะปัจจุบันที่ตลาดหุ้นจีนกำลังอยู่ในช่วงผันผวน ประกอบกับนโยบายของทางฝั่งสหรัฐฯ เองที่อาจส่งผลต่อภาพรวมเศรษฐกิจทั่วโลก และมาตรการรับมือของจีนที่ยังไม่ได้ประกาศออกมา โดยคำแนะนำปัจจุบันสำหรับการลงทุนในตลาดหุ้นจีนของ KBank Private Banking คือไม่ควรลงทุนหุ้นจีนประเทศเดียวในพอร์ตลงทุน แต่ให้น้ำหนักลงทุนในหุ้นจีนเล็กน้อยแบบกระจายความเสี่ยงผ่านกองทุนหุ้นเอเชียโดยรวม ผ่านกองทุน KFHASIA ในสัดส่วน 1-6% ของพอร์ตการลงทุน และมองว่านักลงทุนที่สามารถบริหารความเสี่ยงได้ดี ติดตามข่าวสารอย่างใกล้ชิด จะสามารถสร้างผลตอบแทนที่ดีจากการลงทุนได้” นางสาวศิริพร กล่าว

ด้านดร.อาร์ม ตั้งนิรันดร ผู้อำนวยการศูนย์จีนศึกษา จุฬาลงกรณ์มหาวิทยาลัย กล่าวว่า ปัญหาเศรษฐกิจจีน คือ ปัญหาความเชื่อมั่น โดยเฉพาะปัญหาจากภาคอสังหาฯ ซึ่งความมั่งคั่งส่วนมากของประชาชนจีนอยู่ในการซื้อบ้านและที่อยู่อาศัย โดยตลอด 3 ปีที่ผ่านมา ตลาดมองว่าการเข้าช่วยเหลือภาคอสังหาฯ และการกระตุ้นเศรษฐกิจของรัฐบาลจีนไม่เพียงพอ อย่างไรก็ดี เป้าหมายในการกระตุ้นเศรษฐกิจจีนระหว่างความคาดหวังของตลาดและรัฐบาลจีนไม่ตรงกัน เนื่องจากตลาดคาดหวังมากเกินไป โดยนักลงทุนมองว่ารัฐบาลจีนควรกระตุ้นเศรษฐกิจให้เติบโตอย่างต่อเนื่อง เพื่อแก้ไขปัญหาภาคอสังหาฯ ด้วยการเข้าอุ้ม ในขณะที่ รัฐบาลจีนต้องการปรับโครงสร้างและลดความเสี่ยงระยะยาว เพื่อรักษาเสถียรภาพ และต้องการขับเคลื่อนเพื่อเปลี่ยนผ่านโครงสร้างเศรษฐกิจจีนจาก Old Economy เป็น New Economy เพื่อให้จีนไปถึงเป้าหมาย GDP เติบโตราว 5% ซึ่งจีนจะต้องมีแรงหนุนมาจากภาคเศรษฐกิจใหม่ เช่น พลังงานสะอาด และเทคโนโลยี

นอกจากนี้ โอกาสด้านอื่นๆ ที่จะทำให้จีนเติบโตได้ตามเป้าหมาย ประกอบด้วย 1) ความได้เปรียบจากขนาดที่ใหญ่ของประเทศ 2) อัตราการออมสูง 3) ความก้าวหน้า และการสนับสนุนทางเทคโนโลยี และ 4) กระสุนในการกระตุ้นเศรษฐกิจของรัฐบาลจีนยังมีอยู่เยอะ อย่างไรก็ดี ยังความเสี่ยงสำคัญในปัจจุบันหลังสหรัฐฯ ได้ นายโดนัลด์ ทรัมป์ เป็นประธานาธิบดีคนใหม่ โดยเฉพาะประเด็นเรื่องกำแพงภาษีถึงนำเข้าที่สูงกว่าเดิมถึง 4 เท่า ในมุมหนึ่งอาจจะเป็นเพียงแค่คำขู่ เพราะทำจริงได้ยาก และภาษีที่สูงเช่นนั้นก็จะส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ เองด้วย เนื่องจากปัจจุบันเงินเฟ้อในสหรัฐฯ ยังทรงตัวในระดับสูง แตกต่างจากสถานการณ์ในรอบก่อนที่ทรัมป์เป็นประธานาธิบดี แต่ในอีกฝั่งหนึ่งที่มองว่าทรัมป์จะขึ้นภาษีนำเข้าอย่างรุนแรง เพราะต้องการหารายได้มาทดแทนส่วนที่จะเสียไปจากนโยบายการลดภาษีนิติบุคคล แต่ก็จะเป็นการเพิ่มความเสี่ยงของภาวะเศรษฐกิจถดถอยในสหรัฐฯ เองเช่นกัน ทั้งนี้ ทุกอย่างสะท้อนถึงความไม่แน่นอนที่สูงมาก ดังนั้น ปี 2568 จะมีเรื่องให้นักลงทุนจับตามากกว่าปีนี้ โดยภูมิภาคที่คาดว่าจะได้รับผลกระทบด้านลบมากที่สุด คือ กลุ่มประเทศเกิดใหม่

ขณะที่นายอเล็กซานเดอร์ เทรฟ Managing Director, Head of Investment Specialist Team จาก J.P. Morgan Asset Management (JPMAM) และนางสาวเดนิส เจิ้ง Executive Director, Equity Specialist Emerging Markets Equities and China Equities จาก UBS Asset Management ให้ความเห็นว่า โดยรวมด้านพื้นฐานเศรษฐกิจจีน โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจที่รัฐบาลจีนประกาศออกมาในปีนี้ได้แสดงให้เห็นถึงความพร้อมและความมุ่งมั่นในการพยุงการเติบโตเศรษฐกิจของประเทศ แม้ว่าการกระตุ้นผ่านนโยบายการคลังจะยังไม่ได้มากเท่าที่ตลาดประเมินและคาดหวังไว้ ในขณะที่ ในภาคครัวเรือนของจีนก็ไม่ได้มีความต้องการเงินสนับสนุน เนื่องจากระดับการออมสูงสุดเป็นประวัติการณ์

อย่างไรก็ตาม ความเชื่อมั่นในการจับจ่ายใช้สอยของผู้บริโภคในจีนที่เป็นปัญหาและต้องการการกระตุ้นให้เกิดสภาพคล่อง โดยทั้ง J.P. Morgan Asset Management และ UBS Asset Management มีมุมมองเชิงบวกต่อโอกาสการลงทุนในหุ้นจีน เนื่องด้วยราคาพื้นฐานของหุ้นจีนยังถือว่าถูก อย่างไรก็ดี การลงทุนหุ้นจีนต้องใช้ความเชี่ยวชาญสูง และต้องให้ความสำคัญกับในการคัดสรรหุ้นที่มีคุณภาพ โดยเน้นไปที่บริษัทที่มีอัตราการทำกำไรดี และปัจจัยพื้นฐานแข็งแกร่ง ดังนั้น การลงทุนผ่านผู้จัดการกองทุนที่มีประสบการณ์ในตลาดจีนถือว่าเป็นคำตอบสำคัญเพื่อโอกาสสร้างผลตอบแทนจากการลงทุนในระยะยาว แม้ว่าอาจจะต้องใช้ความอดทนในการข้ามผ่านความไม่แน่นอนในระยะสั้น โดยเฉพาะหลังจากได้สหรัฐฯ ได้ทรัมป์เป็นผู้นำคนใหม่ ซึ่งมีนโยบายที่พุ่งเป้าโจมตีจีน ทั้งนี้ยังแนะนำให้นักลงทุนควรที่จะมีสัดส่วนการลงทุนในหุ้นจีนเป็นส่วนหนึ่งของพอร์ต โดยกลยุทธ์การเข้าหรือออกการลงทุนควรทำแบบเฉลี่ยเข้า และออกเป็นหลายๆ ไม้ที่หลายๆ ราคา

ด้านพอร์ตการลงทุนของกองทุน K-CHINA ที่บริหารการลงทุนโดย J.P. Morgan Asset Management จะเน้นลงทุน Overweight ในกลุ่ม New Economy เช่น กลุ่มเทคโนโลยี และกลุ่มพลังงานสะอาด ขณะที่ Underweight กลุ่มการเงินโดยเฉพาะธนาคารที่มีความเสี่ยงด้านกฎเกณฑ์สูง ขณะที่ กองทุน K-CCTV ที่ส่วนหนึ่งบริหารพอร์ตลงทุนโดย UBS Asset Management เน้นลงทุนในกลุ่มสินค้าคงทน และ Health Care รวมถึงมีการบาลานซ์ระหว่างการลงทุนในบริษัทรัฐวิสาหกิจที่จะได้ประโยชน์จากนโยบายเปลี่ยนแปลงโครงสร้างของภาครัฐฯ และบริษัทเอกชนที่มีอัตราการเติบโตสูง

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

PTG ผงาด! เข้าดัชนี SET100 - SETESG รอบ 1 ม.ค.-30 มิ.ย.69

SINO วางกลยุทธ์รับมือค่าระวางเรือผันผวน

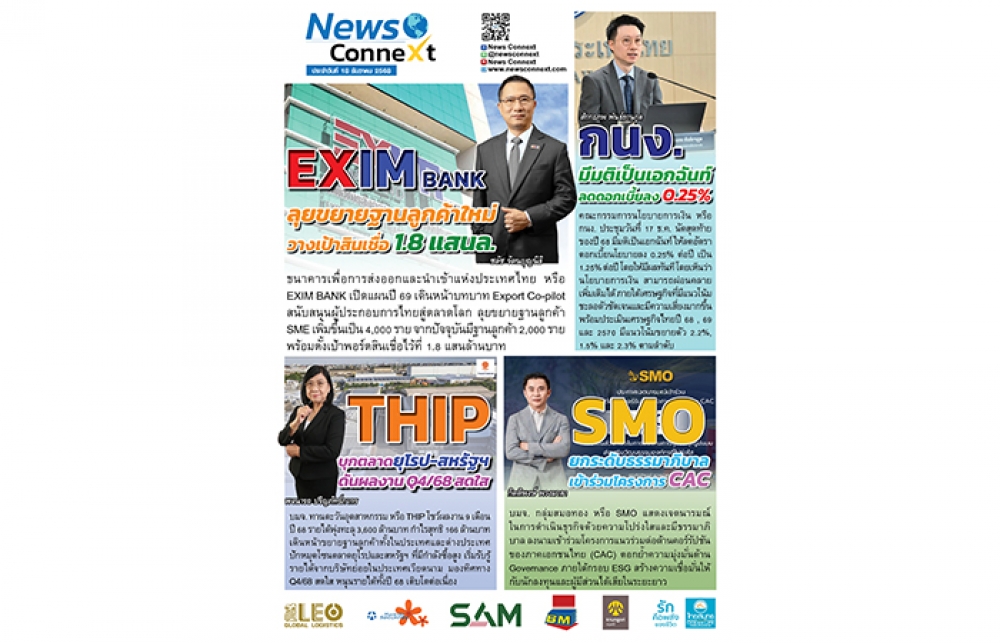

EXIM BANK วางเป้าสินเชื่อ 1.8 แสนล. - THIP บุกตลาดยุโรป-สหรัฐฯ ดันผลงาน Q4/68 สดใส

SMO ร่วมโครงการ CAC เสริมความเชื่อมั่นการเติบโตยั่งยืน

THIP เปิดงบ 9 เดือน กำไร 166 ล.