Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

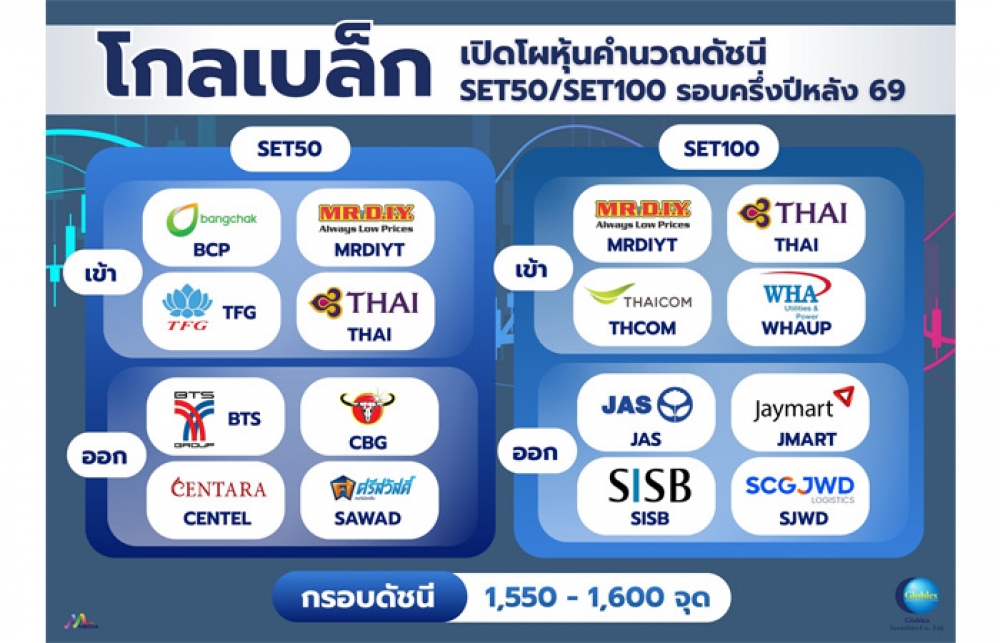

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

SCB EIC ลุ้นกนง.หั่นดอกเบี้ยสู่ 1.25% หลังศก.ไทยยังเผชิญความเสี่ยง

2025-06-26 20:21:20

691

sharer

นิวส์ คอนเน็คท์ - SCB EIC ประเมิน กนง. จะลดดอกเบี้ยนโยบายอีก 2 ครั้งสู่ระดับ 1.25% ภายในสิ้นปีนี้ แม้ปรับประมาณการเศรษฐกิจปีนี้ดีขึ้น แต่เศรษฐกิจไทยยังเผชิญความเสี่ยงเพิ่มขึ้นจากสงครามการค้า ความเปราะบางของภาคครัวเรือน และภาคธุรกิจ รวมถึงความไม่แน่นอนทางการเมือง

เมื่อวันที่ 26 มิถุนายน 2568 นายนนท์ พฤกษ์ศิริ นักเศรษฐศาสตร์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า หลังจากที่คณะกรรมการนโยการเงิน (กนง.) มีมติ 6:1 ให้คงอัตราดอกเบี้ยนโยบายที่ 1.75% โดยมีกรรมการฯ 1 ท่านเห็นควรให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% การคงอัตราดอกเบี้ยในครั้งนี้มาจากการประเมินของ กนง. ว่า การลดอัตราดอกเบี้ยนโยบายในช่วงที่ผ่านมาสามารถรองรับความเสี่ยงได้ดีระดับหนึ่ง นโยบายการเงินควรอยู่ในระดับที่ผ่อนคลายเพื่อสนับสนุนเศรษฐกิจในระยะข้างหน้า และให้ความสำคัญเรื่องจังหวะเวลากับประสิทธิผลของการปรับอัตราดอกเบี้ยนโยบาย โดยเห็นว่าความไม่แน่นอนที่อยู่ในระดับสูงในปัจจุบัน ประกอบกับ Policy space ที่มีจำกัด ทำให้การคงอัตราดอกเบี้ยนโยบายในครั้งนี้เหมาะสมกับแนวโน้มที่เศรษฐกิจจะชะลอลงและจะเผชิญความเสี่ยงสูงขึ้นในช่วงครึ่งปีหลัง

โดยในการประชุมครั้งนี้ กนง. กลับมาประเมินกรณีฐาน (Baseline) ของแนวโน้มเศรษฐกิจไทย โดยมองว่าผลกระทบของสงครามการค้ามี “ขอบเขตจำกัดขึ้น” สหรัฐฯ อาจไม่ได้ปรับขึ้นภาษีนำเข้าสินค้าในระดับสูงเป็นวงกว้าง ซึ่งแตกต่างจากการประเมินในการประชุมครั้งก่อนที่ กนง. ไม่ได้ระบุ Baseline ชัดเจน อย่างไรก็ดี ความไม่แน่นอนของนโยบายการค้าโลกยังคงอยู่ในระดับสูง

ทั้งนี้ กนง. ประเมินว่าเศรษฐกิจไทยปี 2568 จะขยายตัวได้ที่ 2.3% สูงกว่าการประเมินครั้งก่อนที่ 2.0% ใน Reference Scenario (กรณี Tariff ต่ำ) และ 1.3% ใน Alternative Scenario (กรณี Tariff สูง) จากข้อมูลจริงไตรมาส 1 ที่ออกมาดีกว่าคาด และเครื่องชี้เศรษฐกิจไตรมาส 2 ที่ยังขยายตัวดี อย่างไรก็ดี เศรษฐกิจไทยมีแนวโน้มชะลอลงในช่วงครึ่งหลังของปี จากการส่งออกสินค้าที่ลดลง และจำนวนนักท่องเที่ยวต่างชาติที่ปรับลดลง นอกจากนี้ สถานการณ์การแข่งขันสูงจากสินค้านำเข้ายังเป็นปัจจัยกดดันภาคธุรกิจไทย

ขณะที่ในปี 2569 ประเมินว่าเศรษฐกิจไทยจะขยายตัวได้ที่ 1.7% ต่ำกว่าการประเมินครั้งก่อนที่ 1.8% ใน Reference Scenario (กรณี Tariff ต่ำ) แต่สูงกว่า 1.0% ใน Alternative Scenario (กรณี Tariff สูง) ซึ่งสมมติฐานประมาณการ GDP รอบนี้ กนง. คำนึงถึงผลของงบประมาณกระตุ้นเศรษฐกิจ 1.57 แสนล้านบาทของรัฐบาลเข้าไปทั้งหมด และได้รวมผลกระทบจากสถานการณ์ไทย-กัมพูชาในปัจจุบันไว้แล้ว แต่ยังไม่ได้รวมปัจจัยทางการเมือง โดยกนง. มองว่าเศรษฐกิจไทยในปี 2568 มีโอกาสขยายตัวต่ำกว่า 2.0% ไม่มาก หากไม่เกิด Shock รุนแรง จนทำให้เกิด Technical recession (GDP QoQsa ติดลบสองไตรมาสติดต่อกัน) ซึ่งในอดีตโอกาสที่จะเกิด Technical recession มีไม่มาก หากไม่ได้เกิดวิกฤติ

สำหรับอัตราเงินเฟ้อทั่วไป ประเมินว่าจะอยู่ที่ 0.5% และ 0.8% ในปี 2568 และ 2569 ตามลำดับ จากปัจจัยด้านอุปทานเป็นหลัก โดยในปัจจุบันไม่เห็นราคาสินค้าลดลงเป็นวงกว้าง ขณะที่ค่าครองชีพบางหมวดยังปรับสูงขึ้น เช่น อาหารสำเร็จรูป เครื่องประกอบอาหาร ดังนั้น กนง. จึงประเมินว่าไทยจะมีแนวโน้มที่จะเข้าสู่ภาวะเงินฝืด (Deflation) ต่ำ สำหรับสถานการณ์อิสราเอล-อิหร่าน กนง. ยังคงมองว่าเป็นความเสี่ยงด้านสูงต่อเงินเฟ้อ และยังไม่รวมใน Baseline ประมาณการครั้งนี้ ในส่วนของสินเชื่อชะลอลง จากความต้องการสินเชื่อที่ลดลงและความเสี่ยงด้านเครดิต (Credit risk) ที่สูงขึ้น โดยเฉพาะกลุ่ม SMEs ซึ่งประสบปัญหาความสามารถในการแข่งขันกับสินค้านำเข้า

อย่างไรก็ตาม ในการสื่อสารครั้งนี้ กนง. มองว่าการปรับอัตราดอกเบี้ยในระยะข้างหน้าจะต้องดำเนินการในจังหวะเวลา (Timing) ที่เหมาะสมเพื่อให้นโยบายการเงินมีประสิทธิผลสูงสุด เนื่องจากมี Policy space ที่จำกัด โดยสถานการณ์ในขณะนี้ยังมีความไม่แน่นอนสูงอาจส่งผลให้นโยบายการเงินมีประสิทธิผลไม่มากที่เท่าควร นอกจากนี้ กนง. มองว่าเครื่องมืออัตราดอกเบี้ยนโยบายมีผลจำกัดต่อปัญหาที่กระจุกตัวอยู่ในบางสาขาของเศรษฐกิจ เช่น การเข้ามาแข่งขันของสินค้านำเข้า

โดยการดำเนินนโยบายการเงินในระยะข้างหน้าจะขึ้นอยู่กับการขยายตัวและคุณภาพของสินเชื่อ, ผลกระทบของสงครามการค้า, ความเสี่ยงภูมิศาสตร์ และปัจจัยภายในประเทศ นอกจากนี้ กนง. อาจพิจารณาลดอัตราดอกเบี้ยได้ หากภาวะการเงินตึงตัวเป็นวงกว้างและไม่สอดคล้องกับพื้นฐานเศรษฐกิจ

ทั้งนี้ SCB EIC ประเมินว่านโยบายการเงินอาจผ่อนคลายเพิ่มเติม เนื่องจากอัตราดอกเบี้ยนโยบายในปัจจุบันยังถือว่าอยู่ในระดับสูงเมื่อเทียบอดีต ในภาวะที่เศรษฐกิจไทยเติบโตต่ำลงกว่าระดับศักยภาพมาก โดยหากพิจารณาอัตราดอกเบี้ยนโยบายที่แท้จริง (โดยคิดจากค่า Median ของเงินเฟ้อคาดการณ์ในอีก 1 ปีข้างหน้าจาก Bloomberg) จะพบว่าอัตราดอกเบี้ยที่แท้จริงของไทยอยู่ที่ราว 1% ขณะที่อัตราดอกเบี้ยที่แท้จริงในช่วง 10 ปีที่ผ่านมามีค่าเฉลี่ยใกล้เคียง 0% เท่านั้น ดังนั้น ระดับอัตราดอกเบี้ยนโยบายในปัจจุบันอาจยังผ่อนคลายไม่เพียงพอตามที่ กนง. ประเมิน

โดยกนง. ประเมินเศรษฐกิจไทยปีหน้าจะชะลอลงกว่าปีนี้ และนโยบายการเงินต้องใช้ระยะเวลาในการส่งผ่าน ดังนั้น กนง. จึงอาจพิจารณาลดอัตราดอกเบี้ยนโยบายเพิ่มเติมในปีนี้ เพื่อให้สอดรับกับแนวโน้มเศรษฐกิจที่จะชะลอลงในปีหน้า ในระยะข้างหน้า อัตราดอกเบี้ยนโยบายไทยจะยังเป็นขาลง เพื่อประคับประคองเศรษฐกิจ และเอื้อต่อกระบวนการลดระดับหนี้ (Deleveraging) ของครัวเรือน ส่วนความขัดแย้งอิสราเอล-อิหร่าน-สหรัฐฯ อาจสร้างความไม่แน่นอนต่อทิศทางการปรับลดดอกเบี้ยในระยะสั้นได้ หากสถานการณ์รุนแรง จนทำให้ราคาโภคภัณฑ์สูงขึ้น เงินเฟ้อไทยเร่งตัวสูงเกินกรอบเป้าหมาย จะชะลอการตัดสินใจลดดอกเบี้ยของ กนง.

SCB EIC จึงมองว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายอีก 2 ครั้งในปีนี้สู่ระดับ 1.25% ภายในสิ้นปี 2568 เพื่อให้นโยบายการเงินผ่อนคลายขึ้น สอดรับกับเศรษฐกิจไทยที่มีแนวโน้มชะลอลงตั้งแต่ครึ่งหลังของปี 2568 และต่อเนื่องไปจนถึงปี 2569 อีกทั้ง เศรษฐกิจไทยยังเผชิญความเสี่ยงด้านต่ำเพิ่มขึ้นทั้งจากสงครามการค้า ความเปราะบางของภาคครัวเรือนและภาคธุรกิจ รวมถึงความไม่แน่นอนทางการเมืองในระยะข้างหน้าด้วย

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่