Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

"สารัชถ์ รัตนาวะดี" แชมป์เศรษฐีหุ้นไทยปี 68 รวย 1.89 แสนล.

MAI

KTMS ฟอร์มเด่น รับอานิสงส์ขยาย 3 สาขาใหม่

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

ออร์บิกซ์ ผนึก ทรู ลุยแคมเปญภารกิจพิชิต OBX Point เฟส 2

เศรษฐกิจ-การเงิน-การคลัง

ศูนย์วิจัยกสิกรไทย ส่องศก.ไทยปี 69โตชะลอตัว

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

ปตท. ไตรมาส3/68 กำไรสุทธิ 19,784 ล้านบ. เพิ่มขึ้น 21.2%

คมนาคม - โลจิสติกส์

WICE คว้า ISO 14064-1:2018 มุ่งสู่ Net Zero พร้อมรับกฎหมายสภาพภูมิอากาศ

แบงก์ - นอนแบงก์

BAY ทดสอบ THBC ก้าวสำคัญสู่ยุคใหม่การเงินดิจิทัล

ไฟแนนซ์ - ลิสซิ่ง

คาร์ฟอร์แคช ส่งโครงการ “ตั้งหลัก 90 วัน” ช่วยลูกค้าประสบภัยน้ำท่วม

SMEs - Startup

SCBX แนะช่องทางรับมือภัยจากคอมพิวเตอร์ควอนตัม

ประกันภัย - ประกันชีวิต

คปภ.ถอนใบอนุญาตตัวแทนโกง - ไทยประกันชีวิตลงดาบซ้ำ

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

ศุภาลัย ผนึก มทส. เปิดตัว C2C TechX Program

การตลาด

“คิง เพาเวอร์” ขับเคลื่อน Craft ไทยสู่ความยั่งยืน

CSR

SCBX แนะช่องทางรับมือภัยจากคอมพิวเตอร์ควอนตัม

Information

SMO ร่วมงาน Dinner Talk ผู้บริหารบริษัทจดทะเบียนพบนักลงทุน จ.พิษณุโลก

Gossip

COCOCO ตอกย้ำศักยภาพธุรกิจแข็งแกร่ง

Entertainment

กอช. ผนึก 17 พันธมิตร ลงนาม MOU เดินหน้า “สลาก กอช.”

สกุ๊ป พิเศษ

PTG เติบโตแข็งแกร่ง - ปั้นบริษัทลูกสยายปีก

ttb analytics คาดยอดขายรถยนต์ปี 64 หดตัวต่อจากปีก่อน

2021-08-06 21:13:01

949

sharer

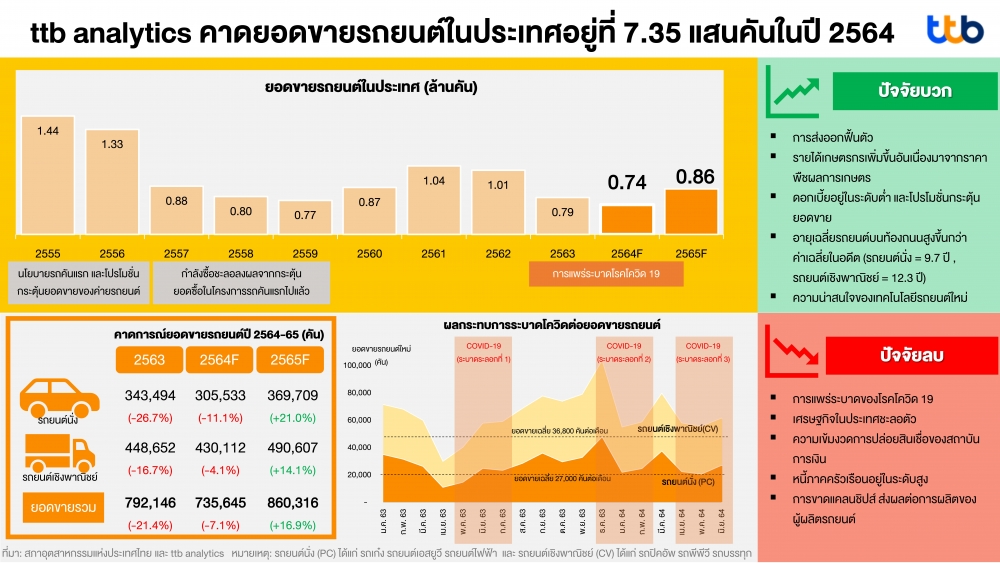

นิวส์ คอนเน็คท์ – ttb analytics ประเมินยอดขายรถยนต์ในประเทศอยู่ที่ 7.35 แสนคันในปี 64 ลดลง 7.1% จากปีก่อน โดยปัจจัยฉุดรั้งจากการระบาดของโรคโควิด-19 และกำลังซื้อที่เปราะบาง ลุ้นปี 65 ยอดขายจะทยอยกลับมาสู่ระดับปกติที่ 8.6 แสนคัน

เมื่อวันที่ 6 สิงหาคม 2564 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินปี 2564 ยอดขายรถยนต์ในประเทศจะอยู่ที่ 7.35 แสนคัน หรือ หดตัว 7.1% จากปีก่อน อันเนื่องมาจากการแพร่ระบาดของโรคโควิด-19 โดยยอดขายลดลงอย่างมีนัยสำคัญในช่วงไตรมาส 3 เป็นผลมาจากมาตรการล็อกดาวน์ และกำลังซื้อในประเทศที่เปราะบาง ก่อนที่ในไตรมาสที่ 4 ยอดขายจะเริ่มทยอยฟื้น โดยได้รับอานิสงส์จากการฉีดวัคซีนที่ครอบคลุมกว่า 70% ของประชากรรวมในประเทศตามแผนของภาครัฐ ผนวกกับได้แรงพยุงจากการส่งออกที่ฟื้นตัว และรายได้เกษตรกรที่ดีขึ้นจากราคาและผลผลิตที่ดีขึ้น

โดยปี 64 รถยนต์นั่งส่วนบุคคลจะได้รับผลกระทบหนักกว่ารถยนต์เชิงพาณิชย์ โดยคาดว่ารถยนต์นั่งส่วนบุคคลจะหดตัว 11.1% ในขณะที่รถยนต์เชิงพาณิชย์จะหดตัว 4.1% เนื่องจากการแพร่ระบาดจะบั่นทอนกำลังซื้อและความเชื่อมั่นให้ลดลง โดยเฉพาะพื้นที่กรุงเทพและปริมณฑล และจังหวัดท่องเที่ยว ซึ่งความต้องการรถยนต์นั่งส่วนบุคคลสูงกว่ารถยนต์เชิงพาณิชย์

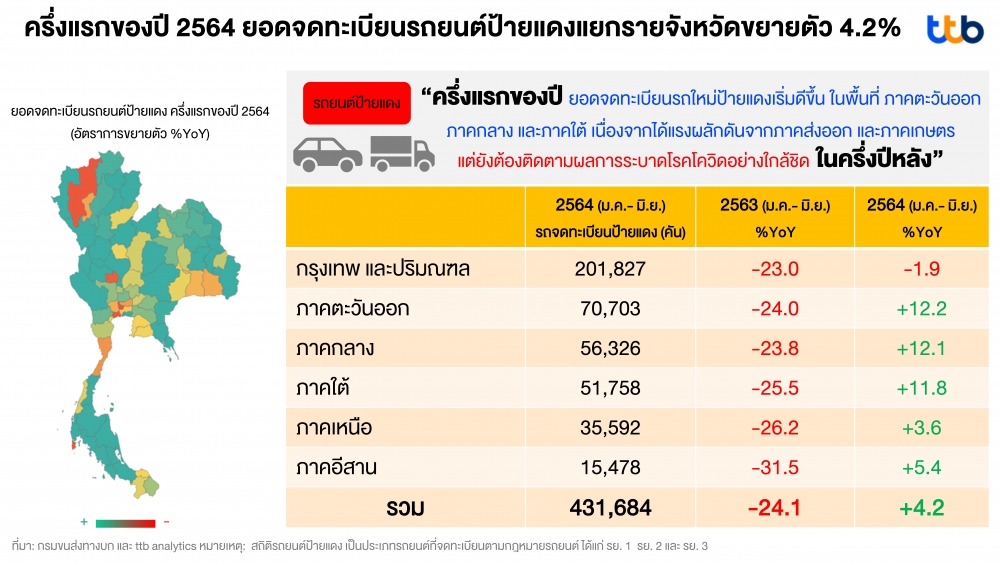

ทั้งนี้ จากสถิติกรมขนส่งทางบกพบว่า ในช่วงครึ่งแรกของปี 64 ยอดจดทะเบียนรถยนต์ใหม่ป้ายแดง ขยายตัว 4.2% จากช่วงเดียวกันของปี 63 ที่หดตัว 24.1% โดยพื้นที่กรุงเทพและปริมณฑลยังหดตัวต่อเนื่องที่ 1.9% ขณะที่พื้นที่เศรษฐกิจที่พึ่งพาภาคธุรกิจการส่งออกและภาคเกษตร ได้แก่ ภาคตะวันออก ภาคกลาง และภาคใต้ เริ่มกลับมาขยายตัวได้ 12.2% 12.1% และ 11.8% ตามลำดับ ดังนั้น หากการแพร่ระบาดบรรเทาลงในช่วงไตรมาสสุดท้ายของปี 64 นี้ พื้นที่เศรษฐกิจที่พึ่งพิงภาคธุรกิจการส่งออกและภาคเกษตรคาดว่าจะสามารถกลับมาฟื้นตัวได้เร็วกว่า ซึ่งในพื้นที่ดังกล่าวผู้บริโภคส่วนใหญ่มีความต้องการรถยนต์เชิงพาณิชย์มากกว่าทำให้ยอดขายจะกลับมาฟื้นได้ก่อนรถยนต์นั่งส่วนบุคคล

สำหรับปัจจัยเสี่ยงที่ต้องติดตาม ได้แก่ (1) การแพร่ระบาดของโรคโควิด-19 ซึ่งหากไม่คลี่คลายภายในไตรมาส 3 จะส่งผลต่อให้ยอดขายลดลงได้อีก (2) กำลังซื้อที่เปราะบางและความเชื่อมั่นด้านสถานะการเงินของผู้บริโภค (3) ความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน (4) หนี้ภาคครัวเรือนที่อยู่ในระดับสูงกว่า 93% ต่อจีดีพี และ (5) ปัญหาชิปขาดแคลน ส่งผลต่อการผลิตรถยนต์ ซึ่งคาดกว่าจะเริ่มผ่อนคลายลงในช่วงไตรมาส 2/65 ตามอัตราการฉีดวัคซีนทั่วโลกที่ครอบคลุมประชากรมากขึ้น ส่งผลให้ผู้ผลิตชิปทั่วโลกกลับมาผลิตได้ปกติอีกครั้ง ประกอบกับความต้องการชิปสำหรับอุปกรณ์การทำงานที่บ้าน (Work from home) ทั้งคอมพิวเตอร์ ระบบคลาวด์ลดลง ทำให้ผู้ผลิตรถยนต์มีชิปสำหรับผลิตรถยนต์ได้เพียงพอ

อย่างไรก็ตาม แม้ว่ายอดขายรถยนต์จะลดลงอย่างมีนัยสำคัญในไตรมาสที่ 3/64 นี้ โดยได้รับผลจากการระบาดของโรคโควิด-19 อย่างไรก็ตามยังมีปัจจัยบวกขั้นพื้นฐานที่ยังสนับสนุนเป็นแรงส่งให้ยอดขายรถยนต์กลับมาฟื้นตัวได้ในช่วงปลายปี ได้แก่ (1) การส่งออกฟื้นตัว (2) รายได้เกษตรกรที่ดีขึ้น (3) การทำโปรโมชั่นส่งเสริมการขายจากดีลเลอร์ (3) ดอกเบี้ยอยู่ในระดับต่ำ (4) อายุรถยนต์เฉลี่ยบนท้องถนนที่มากขึ้น (รถยนต์นั่งส่วนบุคคลอายุเฉลี่ย 9.7 ปี รถยนต์เชิงพาณิชย์อายุเฉลี่ย 12.3 ปี) ทำให้เกิดความต้องการเปลี่ยนรถใหม่ และ (5) เทคโนโลยีใหม่ของรถยนต์ที่จูงใจผู้ซื้อ ปัจจัยเหล่านี้จะช่วยประคองให้ยอดขายรถยนต์ฟื้นตัวได้ในไตรมาสที่ 4/64 เป็นต้นไป

ด้วยเหตุนี้ ภาครัฐและภาคเอกชนในกลุ่มอุตสาหกรรมยานยนต์และชิ้นส่วน ควรเตรียมพร้อมด้วยการเร่งฉีดวัคซีนให้แรงงาน และร่วมมือกันควบคุมการแพร่ระบาดด้วยการทำ Bubble and Seal อย่างเป็นระบบ เพื่อรักษาซัพพลายเชนการผลิตไม่ให้หยุดชะงัก ซึ่งหากสามารถจัดการได้ ผนวกกับปัจจัยบวกพื้นฐานของกำลังซื้อรถยนต์ในประเทศ คาดว่ามีโอกาสที่ยอดขายรถยนต์จะสามารถกลับเข้าสู่ระดับปกติ 8.6 แสนคันได้ในปี 65

"สารัชถ์ รัตนาวะดี" แชมป์เศรษฐีหุ้นไทยปี 68 รวย 1.89 แสนล.

MASTER ลุยขยายฐานลูกค้าต่างชาติ - EKH กำไรเด่น โบรกฯ แนะ 'ซื้อ' เป้า 6.90 บ. - ยิลด์ 5%

MASTER ปรับทัพผู้บริหาร หนุนผลงานกลับมาแกร่ง

TSE เตรียมออกหุ้นกู้ชุดใหม่ ชูดอกเบี้ย 5.20-5.30% ต่อปี

EKH อัพไซด์เด่น! กำไรแรง โบรกฯ เคาะเป้า 6.90 บ./หุ้น

JAS เปิดเกมรุกตลาดเวียดนาม คว้าสิทธิ์ถ่ายสดพรีเมียร์ลีก - STARM ปักหมุดรายได้ปี 69 โต Double Digit