Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

PTG ผนึก SCG ตอกย้ำผู้นำด้าน ESG ใช้ RDF ทดแทนถ่านหิน - NER รับ 2 ใบประกาศฯ จาก อบก.

MAI

IDG ลุยพัฒนา Transformation+ Platform หลังรับสิทธิพิเศษภาษีจาก BOI

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

GBS ชี้ดัชนี SET แกว่งตัวแคบๆ รอปัจจัยหนุนปีหน้า

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 31.25-31.65 ตลาดเบาบางรับคริสต์มาส

การค้า - พาณิชย์

พาณิชย์คาดส่งออกข้าวไทยปี 69 อยู่ที่ 7 ล้านตัน

พลังงาน - อุตสาหกรรม

PTG ผนึก SCG เดินหน้าใช้ RDF ทดแทนถ่านหิน

คมนาคม - โลจิสติกส์

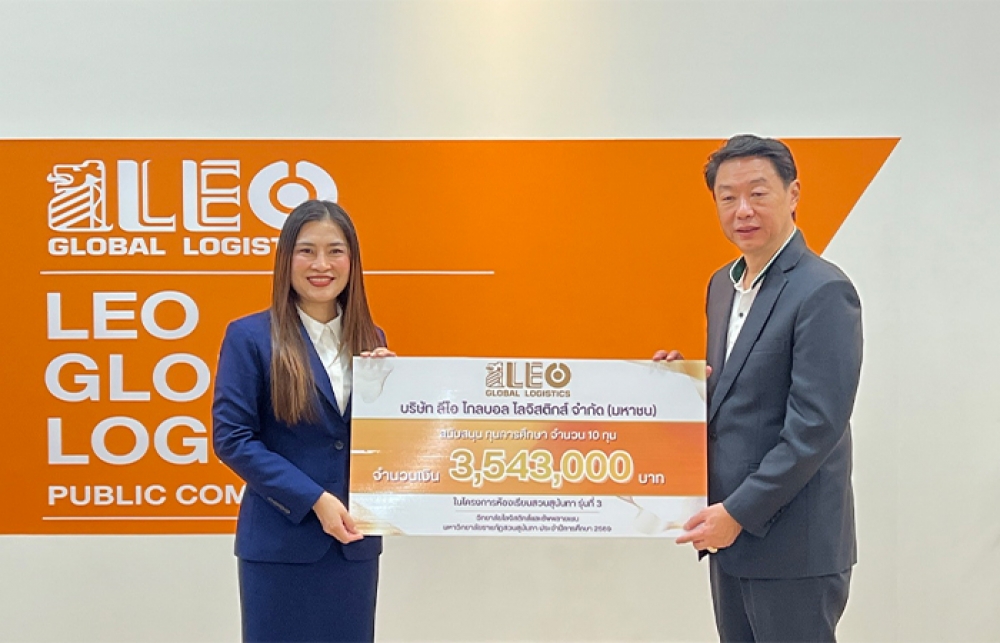

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

BBL ชวนช็อปส่งท้ายปี “วันเกษตรก้าวหน้า 2568”

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

‘Mantra.AI’ จับมือ ‘BytePlus ประเทศไทย’ เปิดตัว “Mantra Easy Media”

ประกันภัย - ประกันชีวิต

คปภ. รุกจัดทำยุทธศาสตร์ประกันภัยสุขภาพภาคสมัครใจ

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SAM ประเดิมปี 69 เปิดประมูลบ้าน - ทรัพย์เพื่อการลงทุน มูลค่ารวม 165 ลบ.

การตลาด

MOSHI ปักหมุดแลนด์มาร์กใหม่ ‘Central Pinklao’

CSR

‘Mantra.AI’ จับมือ ‘BytePlus ประเทศไทย’ เปิดตัว “Mantra Easy Media”

Information

เมืองไทยประกันชีวิต และมูลนิธิเมืองไทยยิ้ม มอบเงินสนับสนุนการศึกษาให้แก่ สภาสังคมสงเคราะห์ฯ

Gossip

TIDLOR ได้รับอันดับความน่าเชื่อถือ “A-” จาก JCR ญี่ปุ่น

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

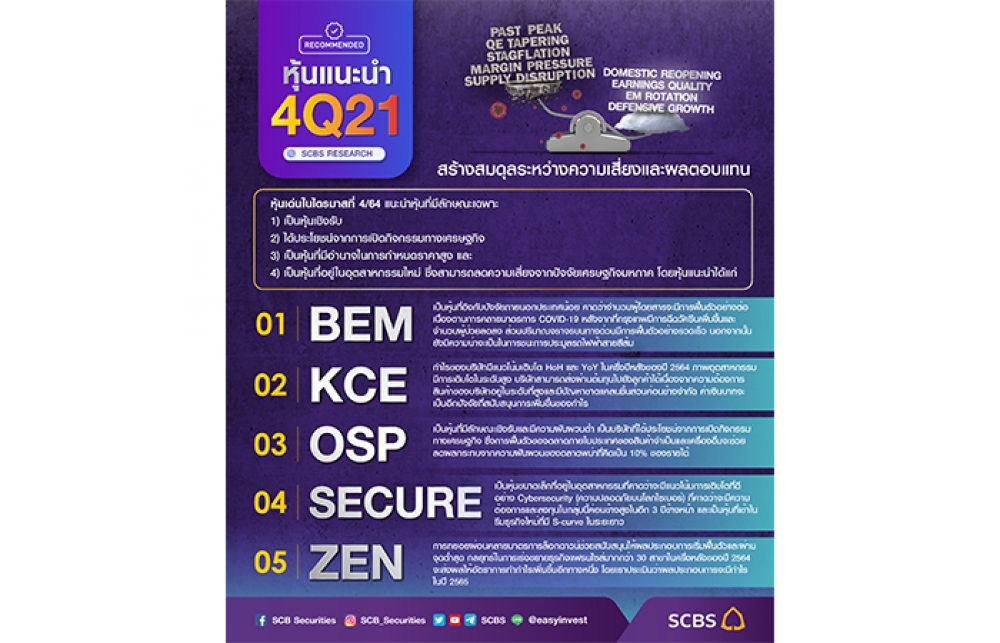

SCBSจัดพอร์ตหุ้นเด่นปลายปี

2021-10-11 16:41:50

481

sharer

นิวส์ คอนเน็คท์ – SCBS มองวัฏจักรเศรษฐกิจเปลี่ยนจากภาวะ Reflation เข้าสู่ Stagflation ประเมินระดับเหมาะสมของ SET Index ปี 65 อิงกับปัจจัยพื้นฐานอยู่ที่ 1,600 จุด แนะถือครองหุ้นขนาดใหญ่และกลุ่มหุ้นเชิงรับที่กำไรเติบโตแข็งแกร่ง

เมื่อวันที่ 11 ตุลาคม 2564 นายสุกิจ อุดมศิริกุล กรรมการผู้จัดการ Chief Research Officer บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (SCBS) เปิดเผยว่า วัฏจักรเศรษฐกิจกำลังจะเปลี่ยนจากภาวะ Reflation สู่ภาวะ Stagflation (เศรษฐกิจชะลอตัวแต่เงินเฟ้อปรับเพิ่มขึ้น) ตลาดปรับลดมุมมองเกี่ยวกับการเติบโตลงโดยมีสาเหตุมาจากการระบาดของไวรัสโควิด-19 สายพันธุ์เดลตา และการเติบโตของจีน ในขณะที่ปรับเพิ่มคาดการณ์อัตราเงินเฟ้อสืบเนื่องมาจากการหยุดชะงักของห่วงโซ่อุปทานองค์ประกอบความกังวลที่ทำให้เศรษฐกิจชะลอตัวลง คือ ความเสี่ยงจากไวรัสสายพันธุ์เดลต้าและบริษัทอสังหาริมทรัพย์รายใหญ่ของจีนรวมถึงการปรับลดวงเงิน QE ของเฟด

ทั้งนี้ คาดว่าเฟดจะประกาศลด QE จริงในไตรมาส 4/64 การปรับลดวงเงินมาตรการซื้อสินทรัพย์ (QE tapering) อาจจะส่งผลทำให้เศรษฐกิจชะลอตัวลงและเพิ่มความเสี่ยงให้กับสินทรัพย์ทางการเงิน เมื่อสินทรัพย์รวมของธนาคารกลางปรับตัวลดลง ผลตอบแทนของตลาดจะอยู่ในระดับที่ค่อนข้างต่ำ ส่วนความกังวลจากประเทศจีน คือ กฎระเบียบที่เข้มงวดมากขึ้นของสถาบันการเงินส่งผลกระทบต่อธุรกิจที่มีความเสี่ยง โดยเฉพาะภาคอสังหาริมทรัพย์ ตัวอย่างเช่น กรณีของบริษัท Evergrande ซึ่งเป็นบริษัทอสังหาริมทรัพย์รายใหญ่อันดับสองในจีนมีความเสี่ยงต่อการผิดนัดชำระหนี้ นอกจากนี้เมื่อ yield curve เปลี่ยนเป็น Bear หรือ Bull flattening ผลตอบแทนโดยรวมของสินทรัพย์เสี่ยง (รวมถึง SET) ยังคงเป็นบวกแต่จะลดลงสู่ตัวเลขหลักเดียว

สำหรับแนวโน้มเศรษฐกิจไทย ตัวเลขเศรษฐกิจไทยล่าสุดแสดงถึงการปรับตัวดีขึ้นบ้างหลังจากยอดผู้ติดเชื้อโควิด-19 รายใหม่เริ่มปรับตัวลดลงตามลำดับ ในขณะที่อัตราการฉีดวัคซีนเพิ่มขึ้นอย่างต่อเนื่องที่ระดับมากกว่า 500,000 คนต่อวัน ส่งผลทำให้รัฐบาลประกาศผ่อนคลายมาตรการล็อกดาวน์ในจังหวัดพื้นที่สีแดง อย่างไรก็ตาม ตัวเลขเศรษฐกิจในเดือนก.ค. ส่งสัญญาณถึงการปรับตัวแย่ลงอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งในส่วนของการอุปโภคบริโภคภายในประเทศ

ดังนั้น SCBS จึงยังคงประมาณการอัตราการขยายตัวของเศรษฐกิจไทยไว้ที่ประมาณ 1% ในปีนี้ ลดลงจากที่คาดการณ์ไว้ก่อนหน้านี้ที่ 2% โดยมีสาเหตุมาจากมาตรการล็อกดาวน์รอบล่าสุด เราเชื่อว่าแนวโน้มเศรษฐกิจไทยขึ้นอยู่กับสถานการณ์โควิด-19 ซึ่งปัจจุบันสถานการณ์โควิด-19 และการทยอยกลับมาดำเนินกิจกรรมทางเศรษฐกิจใกล้เคียงกับโมเดลของSCBS

ขณะที่แนวโน้มตลาดหุ้นไทยไตรมาสที่ 4/64 โดยปกติแล้วไตรมาส 4 เป็นไตรมาสที่แข็งแกร่งและผลตอบแทนเป็นบวก โดยให้ผลตอบแทนเฉลี่ย4% และปรับตัวเพิ่มขึ้นเกือบ 60%ในช่วงเวลาดังกล่าว เมื่ออิงกับข้อมูลในอดีต นอกจากนี้ไตรมาส 4 ยังเป็นไตรมาสที่ดีที่สุดสาหรับหุ้นที่มี beta สูง เช่น หุ้นขนาดเล็ก หุ้นคุณค่า และหุ้นวัฏจักร แต่ครั้งนี้อาจจะแตกต่างออกไป โดยมีสาเหตุมาจากความกังวลเกี่ยวกับภาวะ stagflation แรงกดดันด้านมาร์จิ้น QE tapering และความเสี่ยงด้านการเมืองที่สูงขึ้นซึ่งอาจทำให้ตลาดเกิดความผันผวนในไตรมาสนี้

ดังนั้น เพื่อเตรียมรับมือกับความผันผวนที่เพิ่มขึ้น จึงแนะนำให้คงการถือครองหุ้นขนาดใหญ่และกลุ่มหุ้นเชิงรับที่กำไรมีแนวโน้มเติบโตอย่างแข็งแกร่งและงบดุลแข็งแรงเพื่อลดความผันผวนและป้องกันผลกระทบจากเหตุการณ์ที่ไม่คาดคิด โดยหุ้นเด่นไตรมาสที่ 4/64 แนะนำหุ้นที่มีลักษณะเฉพาะ 1) เป็นหุ้นเชิงรับ 2) ได้ประโยชน์จากการเปิดกิจกรรมทางเศรษฐกิจ 3) เป็นหุ้นที่มีอำนาจในการกำหนดราคาสูง และ 4) เป็นหุ้นที่อยู่ในอุตสาหกรรมใหม่ ซึ่งสามารถลดความเสี่ยงจากปัจจัยเศรษฐกิจมหภาค หุ้นแนะนำคือ BEM, KCE, OSP, SECURE และ ZEN

PTG ผนึก SCG ตอกย้ำผู้นำด้าน ESG ใช้ RDF ทดแทนถ่านหิน - NER รับ 2 ใบประกาศฯ จาก อบก.

ATLAS เดินหน้าเปิดโรงบรรจุก๊าซ LPG แห่งใหม่ จ.เพชรบุรี

GUNKUL คว้า SET ESG Ratings 2025 ระดับสูงสุด AAA

KBANK หนุนภาคธุรกิจก้าวสู่ Net Zero - TEGH คว้าหุ้นยั่งยืนระดับ ‘AAA’ 2 ปีซ้อน

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI - TTB โชว์ผลงานช่วยลูกหนี้ วงเงินกว่า 4 หมื่นล.

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI