Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

PTG ดัน “โกลัค” ปั้น “ซับเวย์” ขึ้นแท่น TOP 3 ตลาด QSR ภายใน 3 ปี

MAI

NAT สอยงาน กกต. เข้าพอร์ต ลุยแผนประมูลงานรัฐ-เอกชน

IPO

SPREME เตรียมขาย IPO จำนวน 200 ล้านหุ้น

บล./บลจ

กบข. ปรับโฉมแอปใหม่ ตอบโจทย์ความต้องการของสมาชิก

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC เดาใจ กนง. ลดดอกเบี้ย 2 ครั้ง สู่ระดับ 2.00%

การค้า - พาณิชย์

TikTok ผนึก SME D Bank เสริมทักษะดิจิทัล – แหล่งเงินทุนแก่เอสเอ็มอี

พลังงาน - อุตสาหกรรม

EA จับมือ BAFS ลุยส่งเสริมใช้น้ำมันเชื้อเพลิงอากาศยานแบบยั่งยืน

คมนาคม - โลจิสติกส์

SJWD เซ็นสัญญารับงาน ‘กลุ่มแอสเซทไวส์’

แบงก์ - นอนแบงก์

ส.ธนาคารไทย ออกแนวทางเพิ่มเติม ลดภาระดอกเบี้ยให้กลุ่มเปราะบาง

ไฟแนนซ์ - ลิสซิ่ง

TIDLOR อนุมัติจ่ายปันผลเป็นหุ้น-เงินสด ขึ้น XD 24 เม.ย. 67

SMEs - Startup

SCB 10X ประกาศร่วมลงทุนรอบ Seed Round ใน Guardrails AI

ประกันภัย - ประกันชีวิต

เมืองไทยประกันชีวิต รับรางวัลสุดยอดองค์กรธุรกิจไทย

รถยนต์

GPI โชว์ยอดจองรถงาน “มอเตอร์โชว์” 58,611 คัน

ท่องเที่ยว

ttb analytics ประเมินเงินสะพัดกว่า 4.2 หมื่นล.ในช่วงสงกรานต์ปี 67

อสังหาริมทรัพย์

ศุภาลัย ผนึก ทีโอเอ ปั้นนวัตกรรมที่อยู่อาศัยสีเขียว

การตลาด

SCGD x COTTO ชูแนวคิด ‘Reform the new Sustainability, made by you’ ในงานสถาปนิก’ 67

CSR

SCB 10X ประกาศร่วมลงทุนรอบ Seed Round ใน Guardrails AI

Information

MOSHI จัดประชุมผู้ถือหุ้นประจำปี 67 ในรูปแบบ E-AGM

Gossip

PRM ขนส่งน้ำมัน Jet A1 พุ่ง อานิสงส์ท่องเที่ยวซัมเมอร์หนุน

Entertainment

fintips by ttb ชวนพิชิตหนี้ด้วย 3 สิ่งต้องรู้

สกุ๊ป พิเศษ

NER เดินหน้าโตแกร่ง ควบคู่เน้น ESG

CIMBTประเมิน 3 ปัจจัยหนุนเศรษฐกิจไทยโตต่อเนื่อง

2021-11-25 13:40:32

963

sharer

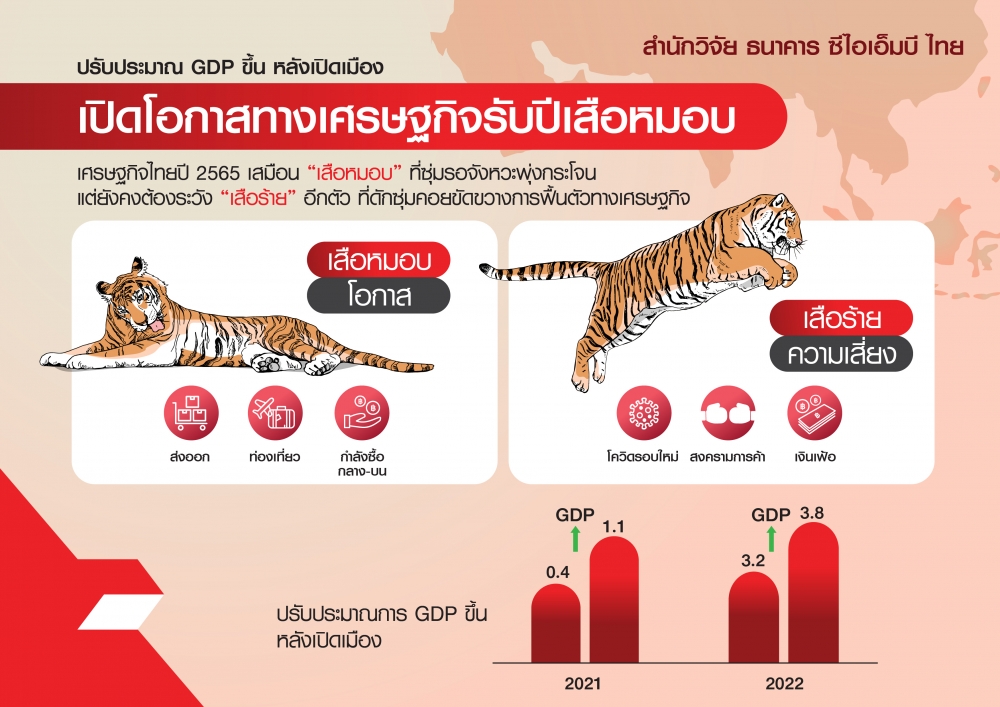

นิวส์ คอนเน็คท์ – CIMBT ปรับประมาณการเศรษฐกิจปี 64 จาก 0.4% เป็น 1.1% และปี 65 จาก 3.2% เป็น 3.8% รับการฟื้นตัวของเศรษฐกิจไทยไตรมาส 3/64 ที่ดีกว่าคาด พร้อมมอง 3 ปัจจัยบวกหนุนเศรษฐกิจฟื้นตัวต่อเนื่อง

เมื่อวันที่ 25 พฤศจิกายน 2564 ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย และที่ปรึกษาการลงทุน ธนาคาร ซีไอเอ็มบี ไทยจำกัด (มหาชน) หรือ CIMT เปิดเผยว่า สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย ปรับประมาณการเศรษฐกิจปี 64 จาก 0.4% เป็น 1.1% และปี 65 จาก 3.2% เป็น 3.8% รับการฟื้นตัวของเศรษฐกิจไทยไตรมาส 3/64 ที่ดีกว่าคาด จากปัญหาอุปทานชะงักงันในโรงงานที่ไม่รุนแรงและกำลังคลี่คลาย และการควบคุมการระบาดโควิดในประเทศที่มีประสิทธิภาพมากขึ้น พร้อมรับโอกาสทางเศรษฐกิจที่เพิ่มขึ้นหลังการเปิดเมืองและเปิดรับการท่องเที่ยว

อย่างไรก็ตาม ในปี 64 กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ว่า GDP ไทยจะเติบโตต่ำสุดในอาเซียน เหนือเพียงประเทศเมียนมาที่มีปัญหาการเมืองที่รุนแรง ขณะที่ต่างประเทศเริ่มมองประเทศไทยเป็น “คนป่วยแห่งเอเชีย” ที่ต่างชาติเมินการลงทุน ทั้งการลงทุนทางตรง (FDI) พิจารณาได้จากยอดการออกบัตรส่งเสริมฯ ที่มีเงินลงทุน 227,720 ล้านบาท จำนวน 936 โครงการในช่วง 9 เดือนแรกของปี 64 ลดลง 31% และ 10% จากช่วงเดียวกันปีก่อนตามลำดับ และการลงทุนในตลาดหลักทรัพย์ฯ ที่มีนักลงทุนต่างชาติขายสุทธิรวม 63,399 ล้านบาทในช่วง 10 เดือนแรกของปี

ทั้งนี้ เศรษฐกิจไทยปี 65 จะฟื้นตัวได้ดีกว่าปี 64 ต้องอาศัย 3 ปัจจัยสนับสนุน โดยปัจจัยแรก คือการส่งออก ที่คาดว่าจะเติบโตได้ 4.7% จากการฟื้นตัวต่อเนื่องในกลุ่มอิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน ผลิตภัณฑ์ยาง ปิโตรเคมี และกลุ่มอาหารแปรรูป ตามการขยายตัวของเศรษฐกิจโลกและประเทศคู่ค้าสำคัญ หลังจากที่พลเมืองในหลายประเทศได้รับการฉีดวัคซีน มีการเปิดเมือง กิจกรรมทางเศรษฐกิจเริ่มเร่งขึ้นอีกครั้ง แม้จำนวนผู้ติดเชื้อรายวันยังเพิ่มขึ้น แต่จำนวนผู้เสียชีวิตอยู่ในระดับต่ำ คาดว่าหลายประเทศในปี 65 จะจำกัดการเคลื่อนย้ายคนเฉพาะกลุ่มคนที่ยังไม่ได้รับวัคซีนหรือมีปัญหาสุขภาพ แทนการล็อกดาวน์ ส่วนภาคการผลิตของไทยไม่ได้มีปัญหาห่วงโซ่อุปทานชะงักงันรุนแรง สามารถบริหารจัดการแรงงานที่ติดเชื้อโควิดและคัดแยกแรงงานกลุ่มเสี่ยงไม่ให้กระทบแรงงานส่วนใหญ่ได้ดี กำลังการผลิตเร่งขึ้นได้ต่อเนื่อง ซึ่งจะเป็นผลดีต่อทั้งภาคอุปสงค์และอุปทานด้านการส่งออกของไทยในปี 65

ปัจจัยที่สอง คือการท่องเที่ยว ที่คาดว่าจะมีนักท่องเที่ยวเข้ามาราว 5.1 ล้านคน นับว่าฟื้นตัวดีขึ้นหลังการเปิดประเทศและลดข้อจำกัดด้านการกักตัวของนักท่องเที่ยว โดยคาดว่าส่วนใหญ่จะเป็นนักท่องเที่ยวที่เดินทางมาจากกลุ่มประเทศที่เปิดรับนักท่องเที่ยวโดยไม่ต้องกักตัวเช่นกัน เพื่อลดความยุ่งยากหากนักท่องเที่ยวต้องกักตัวหลังเดินทางกลับจากไทย ประเทศเหล่านี้ประกอบด้วย สหรัฐฯ อังกฤษ เยอรมนี และกลุ่มยุโรปอื่นๆ กลุ่มตะวันออกกลาง และกลุ่มอาเซียน ยกเว้น จีน ที่เป็นตลาดนักท่องเที่ยวหลักของไทย โดยก่อนโควิดในปี 62 มีสัดส่วนสูงถึง 28% ของนักท่องเที่ยวทั้งหมดจะยังไม่กลับเข้ามาไทยมากนัก ซึ่งคาดว่าจะมีคนจีนเพียง 9% ของจำนวนนักท่องเที่ยว 5.1 ล้านคน เนื่องจากทางการจีนกังวลการแพร่ระบาดของโควิดในประเทศจึงยังไม่น่าจะเปิดให้มีการท่องเที่ยวระหว่างประเทศมากนัก

อย่างไรก็ตาม การท่องเที่ยวน่าจะฟื้นตัวได้ดีช่วงครึ่งปีหลัง เพราะนักท่องเที่ยวต่างชาติอาจรอให้พลเมืองไทยได้รับวัคซีนที่มีประสิทธิภาพอย่างเพียงพอและจำนวนผู้ติดเชื้อรายวันลดลงมากกว่านี้ ดังนั้น การเข้ามาของนักท่องเที่ยวช่วงครึ่งปีหลังจะเร่งให้เศรษฐกิจไทยขยายตัวชัดเจนและกระจายตัวได้ดีขึ้น ส่งผลดีต่อกลุ่มผู้ประกอบการอิสระ กลุ่มแรงงานด้านบริการ และผู้ประกอบการขนาดกลางและเล็ก กลุ่มอุตสาหกรรมเกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร ธุรกิจขนส่งผู้โดยสาร ค้าปลีก และอสังหาริมทรัพย์

ปัจจัยที่สาม คือกำลังซื้อระดับกลาง-บน ที่เริ่มเห็นสัญญาณการใช้จ่ายหลังเปิดเมือง การที่ไทยไม่มีปัญหาการว่างงานสูง แต่คนระมัดระวังการใช้จ่ายเพราะขาดความเชื่อมั่นในความมั่นคงของงาน ดังนั้น เมื่อมีการเปิดเมือง กิจกรรมทางเศรษฐกิจเริ่มคึกคัก คนจะเริ่มจับจ่ายใช้สอย และนำเงินออมออกมาใช้มากขึ้น กลุ่มที่จะฟื้นตัวได้เร็วได้แก่ กลุ่มอาหารและเครื่องดื่ม ร้านอาหาร โรงแรมและกลุ่มที่เกี่ยวข้องกับการท่องเที่ยวในประเทศอื่นๆ โดยกลุ่มที่ฟื้นได้เร็วจะอยู่ในกลุ่มที่ผู้บริโภคสามารถลดค่าใช้จ่ายผ่านมาตรการภาครัฐที่คาดว่าจะยังคงมีต่อเนื่อง เช่น คนละครึ่ง ยิ่งใช้ยิ่งได้ และเราเที่ยวด้วยกัน

นอกจากนี้ เมื่อความเชื่อมั่นฟื้นได้ดีขึ้นหลังจำนวนผู้ติดเชื้อลดลง การได้รับวัคซีนเข็ม 3 มีมากขึ้น คนจะกล้าซื้อของกลุ่มที่มีราคาสูงขึ้น เช่น เสื้อผ้า รองเท้า เฟอร์นิเจอร์ รถยนต์และรถจักรยานยนต์ แม้เศรษฐกิจไทยช่วงครึ่งปีแรกจะขับเคลื่อนด้วยการบริโภคจากกลุ่มกำลังซื้อกลาง-บนเป็นหลัก แต่เราเชื่อว่า หลังมีการกระจายวัคซีนที่ดีขึ้น จำนวนนักท่องเที่ยวเริ่มมากขึ้น กำลังซื้อระดับกลาง-ล่างจะเริ่มฟื้นตัวดีขึ้น ประกอบกับราคาสินค้าเกษตรปี 65 ยังอยู่ระดับสูงและปริมาณน้ำที่มากกว่าปี 64 น่าจะสนับสนุนผลผลิตให้มากขึ้นและทำให้รายได้ภาคเกษตรสูงขึ้นปีหน้า

อย่างไรก็ตาม แม้เศรษฐกิจไทยปีหน้าจะพุ่งทะยานได้จาก 3 ปัจจัยเบื้องต้น แต่ก็มีความเสี่ยงที่เศรษฐกิจไทยจะสะดุดจาก 3 ปัจจัยเสี่ยงต่อไปนี้ ปัจจัยแรก คือการระบาดของโควิดรอบใหม่ ทั้งในไทยและประเทศคู่ค้าสำคัญ ที่จะกระทบกำลังซื้อของคนในประเทศ การส่งออกและการท่องเที่ยว แม้ไทยและอีกหลายประเทศจะไม่ล็อกดาวน์ แต่จะกระทบความเชื่อมั่น การบริโภค และกระทบห่วงโซ่อุปทานให้ภาคการผลิตหยุดชะงักได้

ปัจจัยที่สอง คือสงครามการค้า ความขัดแย้งระหว่างสหรัฐและจีนยังคงดำเนินต่อไปในปี 2565ถ้าปัญหาดังกล่าวทวีความรุนแรงขึ้น บรรยากาศการค้าโลกรวมทั้งความต้องการสินค้าจากไทยไปจีนและอาเซียนจะได้รับผลกระทบดังเช่นในอดีต แม้ไทยจะยังสามารถส่งออกสินค้าไปสหรัฐได้ดี แต่ก็ไม่น่าจะชดเชยการส่งออกที่ลดลงในภูมิภาคได้

ปัจจัยที่สาม คือปัญหาเงินเฟ้อ หรือค่าครองชีพของคนไทยที่สูงขึ้นจากราคาน้ำมัน อาหารสด และต้นทุนภาคการผลิตอื่นๆ แม้เงินเฟ้อปีหน้าคาดว่าจะอยู่ที่ราว 1.9% และราคาน้ำมันดิบเบรนท์เฉลี่ยที่ 67 ดอลลาร์สหรัฐต่อบาร์เรล แต่หากเกิดปัญหาอุปทานชะงักงันในภาคการผลิตในจีน หรือราคาวัตถุดิบอื่นๆ พุ่งขึ้นเร็ว อัตราเงินเฟ้อของไทยอาจเร่งขึ้นได้อีก ซึ่งราคาสินค้าที่สูงจะกระทบกำลังซื้อของคนรายได้น้อยมากกว่าคนรายได้สูง ซึ่งแนวทางแก้ปัญหาเงินเฟ้อน่าจะอยู่ที่มาตรการทางการคลังด้วยการลดค่าครองชีพผู้มีรายได้น้อย แต่ไม่น่าจะเป็นการหว่านแหด้วยการลดราคาสินค้าหรือใช้เงินรัฐในการอุดหนุนทุกอย่าง เนื่องจากเมื่อเศรษฐกิจฟื้น กำลังซื้อคนระดับกลาง-บนดีขึ้น รัฐบาลน่าจะสามารถเยียวยาเฉพาะกลุ่มที่ยังไม่ฟื้นได้

สำหรับแนวโน้มเงินบาทมีโอกาสอ่อนค่าเทียบดอลลาร์สหรัฐในปี 65 จากปัจจัยด้านทุนเคลื่อนย้าย โดยมองว่าปัญหาเงินเฟ้อในสหรัฐยังมีต่อเนื่องถึงช่วงกลางปีหน้า มีผลให้ธนาคารกลางสหรัฐ (เฟด) ดำเนินการปรับลดการอัดฉีดสภาพคล่อง หรือ สิ้นสุดมาตรการ QE ในช่วงกลางปีก่อนปรับขึ้นอัตราดอกเบี้ยได้ 3 ครั้งในปี 65 ซึ่งการปรับขึ้นอัตราดอกเบี้ยในสหรัฐอย่างค่อยเป็นค่อยไปและมีการสื่อสารที่ชัดเจนไม่น่าจะมีผลให้ตลาดเงินและตลาดทุนโลกผันผวนแรง แต่เนื่องจากต้นทุนทางการเงินที่สูงขึ้นในสหรัฐอาจดึงเงินให้ไหลออกจากตลาดเกิดใหม่ รวมทั้งไทยบ้าง แม้ต่างชาติยังน่าจะเข้ามาลงทุนในตลาดหุ้นและตลาดบอนด์ไทยเพื่อหวังผลตอบแทนจากการฟื้นตัวทางเศรษฐกิจไทยโดยเฉพาะจากการเปิดประเทศ ที่น่าจะมีผลให้ดุลบัญชีเดินสะพัดพลิกมาเกินดุลในช่วงครึ่งปีหลังจากที่ขาดดุลสูงในปี 64 โดยคาดการณ์เงินบาทปลายปี 64 ไว้ที่ระดับ 32.50 บาทต่อดอลลาร์สหรัฐและปลายปี 65 ไว้ที่ระดับ 33.50 บาทต่อดอลลาร์สหรัฐ

ส่วนดอกเบี้ยนโยบาย มองว่าคณะกรรมการนโยบายการเงิน (กนง.) น่าจะคงอัตราดอกเบี้ยไว้ที่ 0.50% ต่อปีตลอดทั้งปี 65 และน่าจะใช้มาตรการอัดฉีดสภาพคล่องให้ธุรกิจที่ฟื้นตัวช้าหรือส่งเสริมมาตรการช่วยเหลือครัวเรือนที่ขาดรายได้ เพิ่มความยืดหยุ่นในการชำระหนี้ แต่จากเงินเฟ้อที่เร่งสูงขึ้น ทางกนง.อาจเริ่มส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยหลังระดับขนาดเศรษฐกิจไทยยืนได้เหนือปี 62 อัตราเงินเฟ้ออยู่ในกรอบเป้าหมายที่ 1-3% และมีการกระจายตัวทางเศรษฐกิจที่ดีขึ้น ซึ่งเราคาดว่าจะเกิดขึ้นได้ในปี 66

ทั้งนี้ ยังแนะนำนักลงทุนให้กระจายความเสี่ยงในการลงทุนไปต่างประเทศ ทั้งสหรัฐและยุโรป จากการเติบโตทางเศรษฐกิจที่ดีต่อเนื่อง และการเปิดเมืองรับการฉีดวัคซีนที่มากขึ้น รวมทั้งประเทศที่จะได้รับผลกระทบไม่มากนักจากการเพิ่มขึ้นของอัตราเงินเฟ้อ เช่น จีน ญี่ปุ่น และเวียดนาม เพราะต่างสามารถควบคุมราคาสินค้าในประเทศได้ดี และธนาคารกลางมีความอดทนสูงต่อเงินเฟ้อ ซึ่งไม่น่าจะรีบดูดซับสภาพคล่อง อันเป็นผลดีต่อตลาดทุน รวมทั้งตลาดทุนไทยที่จะกลับมาเป็นที่น่าสนใจของนักลงทุนต่างชาติอีกครั้งหลังแนวโน้มเศรษฐกิจดีขึ้นหลังเปิดเมือง และค่าเงินมีเสถียรภาพมากขึ้น นอกจากนี้ การลงทุนในกองทุนรวมอสังหาริมทรัพย์ หรือ รีท (REIT) น่าจะปรับตัวดีขึ้นตามความต้องการพื้นที่ค้าปลีกและแหล่งกระจายสินค้า รวมทั้งนิคมอุตสาหกรรมที่ฟื้นตัวดีขึ้น

PTG ดัน “โกลัค” ปั้น “ซับเวย์” ขึ้นแท่น TOP 3 ตลาด QSR ภายใน 3 ปี

BWG - GULF ปิดดีลร่วมทุนโรงไฟฟ้าจากขยะอุตสาหกรรม-SRF

WICE ย้ำเป้าผลงานปี 67 โต 20% ผถห.อนุมัติจ่ายปันผล 0.24 บ./หุ้น

TWPC ไฟเขียวปันผล 0.091 บ./หุ้น รุกหนัก ตปท.หนุนรายได้ออลไทม์ไฮ

BRR ยิ้มรับ!อานิสงส์บาทอ่อน ย้ำเป้ารายได้ปีนี้โต 20% - BBIK ลุยแผนย้ายเข้าเทรด SET

ASIA คลอดหุ้นกู้มูลค่า 300 ล. รองรับแผนรีโนเวทโรงแรม