Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

ตลท. ชี้! ต่างชาติเชื่อมั่นตลาดทุนไทย - ออมสิน แผนปี 69 ลุยช่วยลูกค้าฐานราก

MAI

I2 ชูธงปี 69 ลุยประมูลงานใหม่กว่า 5.7 พันล้านบ.

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง “QUICK” ลุยแผนเข้า mai

บล./บลจ

ตลท. เสริมภูมิคุ้มกันคนไทย รู้ทันภัยหลอกลงทุน

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี ชี้เงินบาทซื้อขายในกรอบ 32.00-32.70

การค้า - พาณิชย์

EXIM BANK แนะผู้ส่งออกหาเส้นทางขนส่งทางเลือกไป ตอ.กลาง

พลังงาน - อุตสาหกรรม

AKP ย้ำจุดแข็งธุรกิจเตาเผาขยะอุตสาหกรรม

คมนาคม - โลจิสติกส์

WICE กางแผน JUMP+ ชู AI-ดิจิทัล เสริมบริการโลจิสติกส์ครบวงจร

แบงก์ - นอนแบงก์

SCB คลอดสินเชื่อเพื่อความยั่งยืน เติมทุนช่วยเอสเอ็มอี

ไฟแนนซ์ - ลิสซิ่ง

‘เงินไชโย’ ผนึก ‘RSiam’ ชู ‘มิวสิก มาร์เก็ตติ้ง’ ขับเคลื่อนแบรนด์

SMEs - Startup

สกิลแคมป์ จับมือ CIPAT เปิดโครงการ Cybersecurity BootKamp

ประกันภัย - ประกันชีวิต

TQR ปี 69 ประกันภัยต่อ EV–Cyber–PA โตเด่น

รถยนต์

GPI โชว์ความสำเร็จงาน Motor Show กวาดยอดจองรวมทะลุ 1.35 แสนคัน

ท่องเที่ยว

Atome ประเทศไทย จับมือ Agoda ยกระดับประสบการณ์การท่องเที่ยว

อสังหาริมทรัพย์

BAM เล็งจ่ายปันผล 2 ครั้ง/ปี เสริมความมั่นใจ ผถห.

การตลาด

i-Store ชูกลยุทธ์ Supply Drives Demand ปั้นรายได้โต 200%

CSR

สกิลแคมป์ จับมือ CIPAT เปิดโครงการ Cybersecurity BootKamp

Information

SMARTHOME คว้า 2 รางวัลเกียรติยศแห่งปี

Gossip

COCOCO เสิร์ฟหุ้นกู้อายุ 2–3 ปี ยีลด์หอม 4.85–5.05%

Entertainment

"กรุงศรี ออโต้" เปิดพฤติกรรมคนซื้อรถยุคใหม่ในงานมอเตอร์โชว์

สกุ๊ป พิเศษ

PTG เดินหน้าธุรกิจปีม้าไฟ รุกพัฒนา Max World Ecosystem

TTB ประเมินศก.ฟื้นตัวช้า รับแรงกดดันรอบด้าน

2024-02-22 20:00:21

338

sharer

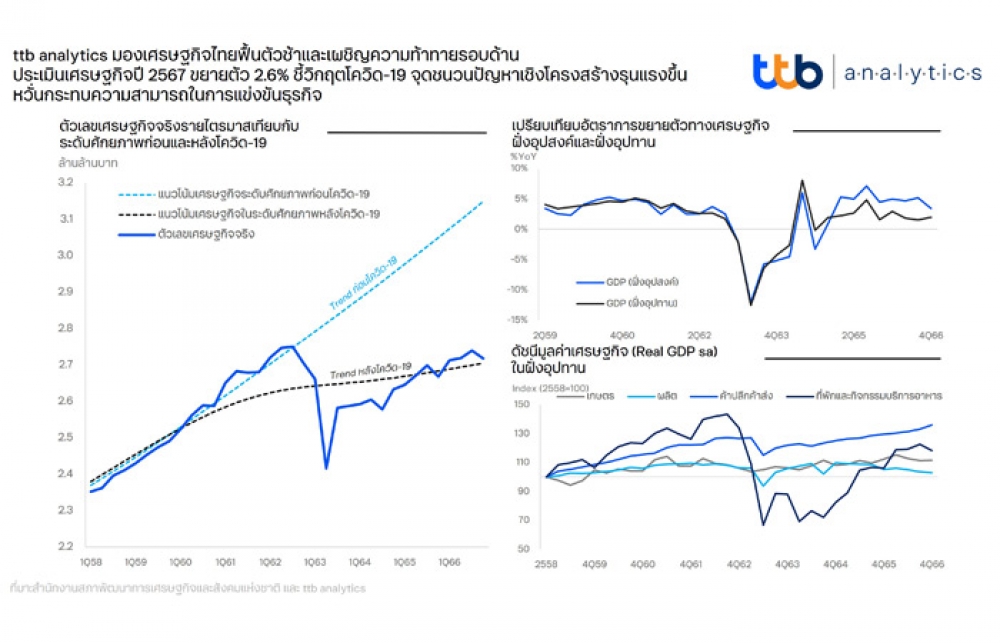

นิวส์ คอนเน็คท์ - ttb analytics มองเศรษฐกิจไทยฟื้นตัวช้าและเผชิญความท้าทายรอบด้าน ประเมินเศรษฐกิจปี 67 ขยายตัว 2.6% ชี้วิกฤตโควิด-19 จุดชนวนปัญหาเชิงโครงสร้างรุนแรงขึ้น หวั่นกระทบความสามารถในการแข่งขันธุรกิจ

เมื่อวันที่ 22 กุมภาพันธ์ 2567 ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยธนชาต หรือ ttb analytics ประเมินว่า แม้ภาพรวมเศรษฐกิจในปี 2566 ที่ผ่านมา ยังพอมีแรงสนับสนุนจากการบริโภคภาคเอกชนตามการฟื้นตัวของภาคการท่องเที่ยว แต่ภาพรวมการใช้จ่ายของภาคประชาชนกลับเห็นสัญญาณเปราะบางขึ้น สะท้อนจากการบริโภคภาคเอกชนในส่วนที่ไม่เกี่ยวข้องกับร้านอาหารและโรงแรม เช่น การใช้จ่ายสินค้าจำเป็น ค่าสาธารณูปโภค ค่าเช่า และค่าซื้อยานพาหนะ ขยายตัวได้เพียง 0.7% เมื่อเทียบกับปีก่อนหน้า สวนทางกับการใช้จ่ายในส่วนของร้านอาหารและโรงแรมเติบโตถึง 46.5%

ทั้งนี้ ttb analytics มองว่าเศรษฐกิจไทยในปัจจุบันยังไม่กลับสู่ระดับก่อนวิกฤตโควิด-19 แม้ระดับการขยายตัวของเศรษฐกิจในปัจจุบันสามารถปิดช่องว่างผลผลิตได้แล้ว แต่เป็นการปิด Output Gap เทียบกับระดับศักยภาพใหม่ที่ลดลง กล่าวคือ เศรษฐกิจไทยมักจะมีแนวโน้มชะลอตัวลงเพิ่มขึ้นทุกครั้งหลังเกิดวิกฤต ทำให้เศรษฐกิจในระยะสั้นฟื้นตัวช้ามาก ส่วนในระยะยาวมีแนวโน้มขยายตัวต่ำเฉลี่ยไม่ถึง 2.0% ต่อปี อีกทั้งโมเมนตัมเศรษฐกิจไทยยังฟื้นได้ช้ากว่าหลาย ๆ ประเทศ ซึ่งส่วนใหญ่มีแนวโน้มเติบโตได้ดีกว่าในอดีต

ทั้งนี้ ttb analytics ประเมินเศรษฐกิจไทยในปี 2567 มีแนวโน้มขยายตัว 2.6% ดีขึ้นจากปีก่อนหน้าที่ขยายตัว 1.9% แต่เป็นการฟื้นตัวที่ค่อนข้างเชื่องช้าและยังมีความเสี่ยงรอบด้าน แม้เศรษฐกิจในช่วงต้นปีได้แรงส่งจากการบริโภคและการท่องเที่ยวที่ปรับดีขึ้นตามอานิสงส์ของช่วงเทศกาล แต่แรงขับเคลื่อนให้เศรษฐกิจเติบโตในระยะสั้นอาจมีเพียงการฟื้นตัวของภาคการท่องเที่ยวที่ยังมีความไม่แน่นอนสูง ขณะที่การลงทุนโดยรวมฟื้นตัวล่าช้า รวมถึงการส่งออกมีแนวโน้มขยายตัวได้จำกัด สำหรับเงินเฟ้อปี 2567 มีแนวโน้มต่ำกว่ากรอบเป้าหมาย แต่ยังไม่เข้าสู่ภาวะเงินฝืด โดยคาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.8% ท่ามกลางการดำเนินนโยบายการเงินที่ตึงตัวขึ้นมาก ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (เมื่อเทียบกับอัตราเงินเฟ้อพื้นฐาน) ของไทยในปัจจุบันอยู่ที่ราว 2.0% ซึ่งสูงกว่าประเทศคู่เทียบอย่างมาเลเซียและเกาหลีใต้ และสูงกว่าสหรัฐฯ ที่ระดับ 1.0%

อย่างไรก็ตาม โครงสร้างเศรษฐกิจไทยเปลี่ยนแปลงอย่างมีนัย หากพิจารณาตัวเลขการเติบโตของเศรษฐกิจที่ยังไม่ได้รวมผลของส่วนเปลี่ยนสินค้าคงเหลือ (Change in Inventory) และส่วนต่างทางสถิติ (Statistical Discrepancy) จะเห็นว่าตัวเลขในฝั่งอุปสงค์ (Demand Side) แตกต่างกับการเติบโตของเศรษฐกิจในฝั่งอุปทาน (Supply Side) อย่างเห็นได้ชัดตั้งแต่ปี 2565 เนื่องจากส่วนเปลี่ยนสินค้าคงเหลือและส่วนต่างทางสถิติมีบทบาทต่อการเติบโตของเศรษฐกิจมากขึ้น สะท้อนจากตัวเลขการเติบโตทางเศรษฐกิจฝั่งอุปทานในปี 2566 ขยายตัวได้เพียง 2.1% เมื่อเทียบกับปีก่อนหน้า ขณะที่การเติบโตทางเศรษฐกิจฝั่งอุปสงค์กลับขยายตัวถึง 4.5% เมื่อเทียบกับปีก่อนหน้า ซึ่งเหล่านี้สะท้อนการปรับตัวของวัฎจักรธุรกิจทำได้ค่อนข้างช้าเมื่อเทียบกับกิจกรรมทางเศรษฐกิจในฝั่งอุปสงค์ที่มีความยืดหยุ่นตามสภาพเศรษฐกิจและพฤติกรรมทางสังคม

ทั้งนี้ ผู้ผลิตในประเทศสูญเสียความสามารถในการแข่งขันจากสินค้านำเข้าจากจีนที่เข้ามาในตลาดของไทย โดยการปรับตัวของโครงสร้างภาคผลิตไทยทำได้ช้าจึงแข่งขันได้ยาก จากข้อจำกัดในเรื่องห่วงโซ่อุปทานในแต่ละอุตสาหกรรมและลักษณะเฉพาะด้านโครงสร้างธุรกิจ อีกทั้งการเข้ามามีบทบาทของเทคโนโลยีที่เปลี่ยนแปลงพฤติกรรมของผู้บริโภคอย่างรวดเร็ว ในทางกลับกัน สินค้าอุปโภคบริโภคที่นำเข้าจากจีนมีข้อได้เปรียบจากราคาที่ค่อนข้างถูกตามการประหยัดต่อขนาด (Economies of Scale) รวมถึงการฉกฉวยข้อได้เปรียบจากระเบียบการยกเว้นภาษีขาเข้าศุลกากรของไทย ส่งผลให้ไทยนำเข้าสินค้าอุปโภคบริโภคจากจีนเพิ่มสูงขึ้นอย่างต่อเนื่องเฉลี่ยสูงถึง 1.3 หมื่นล้านดอลลาร์สหรัฐต่อปี หรือคิดเป็น 20% ของมูลค่านำเข้าจากจีนทั้งหมด

ขณะเดียวกัน ผู้ค้าในประเทศก็เริ่มเผชิญข้อจำกัดจากการที่จีนเข้ามาทำตลาดในประเทศโดยตรง หากพิจารณาตัวเลขหมวดย่อยการเติบโตทางเศรษฐกิจในฝั่งอุปทาน พบว่า กิจกรรมภาคการค้าปลีกค้าส่งในปี 2566 ขยายตัวได้ดีถึง 3.8% เทียบกับปีก่อนหน้า สวนทางกับกิจกรรมในภาคการผลิต (Manufacturing) ที่หดตัว 3.2% ซึ่งส่วนหนึ่งจากความนิยมซื้อสินค้าผ่านช่องทางออนไลน์ ทำให้มูลค่าตลาดค้าปลีกออนไลน์ (E-Commerce) ในประเทศเติบโตอย่างรวดเร็ว จนทำให้ระยะหลัง ผู้ค้าในประเทศเองก็กำลังเผชิญการแข่งขันที่ยากลำบากขึ้นจากการทำตลาดเองโดยตรง (B2C) ของผู้ผลิตและผู้ค้าจีนที่สามารถเข้าถึงผู้บริโภคชาวไทยได้ง่ายขึ้น

โดยมองไปข้างหน้า ttb analytics ชี้ว่า ผู้ประกอบการในประเทศอาจต้องเผชิญการแข่งขันในประเทศที่รุนแรงขึ้น เนื่องจากความเสี่ยงที่สถานการณ์สินค้าจีนทะลักไทยจะมีแนวโน้มเพิ่มสูงขึ้น จากผลพวงของเศรษฐกิจจีนชะลอตัวและประเด็นด้านภูมิรัฐศาสตร์ โดยเศรษฐกิจจีนที่มีแนวโน้มชะลอลงกว่าในอดีตจากผลกระทบของวิกฤตภาคอสังหาริมทรัพย์ แต่ภาคการผลิตจีนยังคงรักษาอัตรากำลังการผลิตในระดับสูงเพื่อคงระดับการจ้างงานในประเทศต่อไป จึงเกิดเป็น “ภาวะการผลิตมากเกินไป” (Overproduction)

ขณะที่ผู้ผลิตจีนก็มีข้อจำกัดทางการค้าจากประเด็นด้านภูมิรัฐศาสตร์มากขึ้น ทำให้ไม่สามารถระบายสินค้าไปยังคู่ค้าหลักเดิมอย่างสหรัฐฯ ได้เหมือนในอดีต ส่งผลให้จีนปรับเปลี่ยนการส่งออกไปยังตลาดอาเซียนซึ่งได้เปรียบเรื่องทำเลที่ตั้งที่ใกล้เคียงเพิ่มขึ้น สอดคล้องกับตัวเลขมูลค่าส่งออกจีนไปตลาดอาเซียนขยายตัวเร่งขึ้นในระยะหลัง จนทำให้สัดส่วนส่งออกไปตลาดอาเซียนในปัจจุบันใหญ่กว่าที่ส่งออกไปสหรัฐฯ เช่นเดียวกับไทยมีการนำเข้าสินค้าจากจีนขยายตัวเฉลี่ยสูงถึง 9.2% ในช่วงปี 2563-2566 คิดเป็นมูลค่าการนำเข้าสูงถึง 7 หมื่นล้านดอลลาร์สหรัฐ ส่งผล

ตลท. ชี้! ต่างชาติเชื่อมั่นตลาดทุนไทย - ออมสิน แผนปี 69 ลุยช่วยลูกค้าฐานราก

TEGH โหวตผ่าน ปันผล 0.22 บ./หุ้น ผถห.รับทรัพย์ 22 พ.ค.นี้

SSP โหวตจ่ายปันผล 0.205 บ./หุ้น ขึ้น XD 5 พ.ค. 69

EKH ควัก 240 ล. ปันผล 0.30 บ./หุ้น - ORN ชู Resilient Growth อัพโตยั่งยืน

TGE ปักหมุดปี 75 ดันกำลังผลิตแตะ 200 MW

EKH ควัก 240 ล้านบ. อนุมัติปันผลหุ้นละ 0.30 บาท