Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

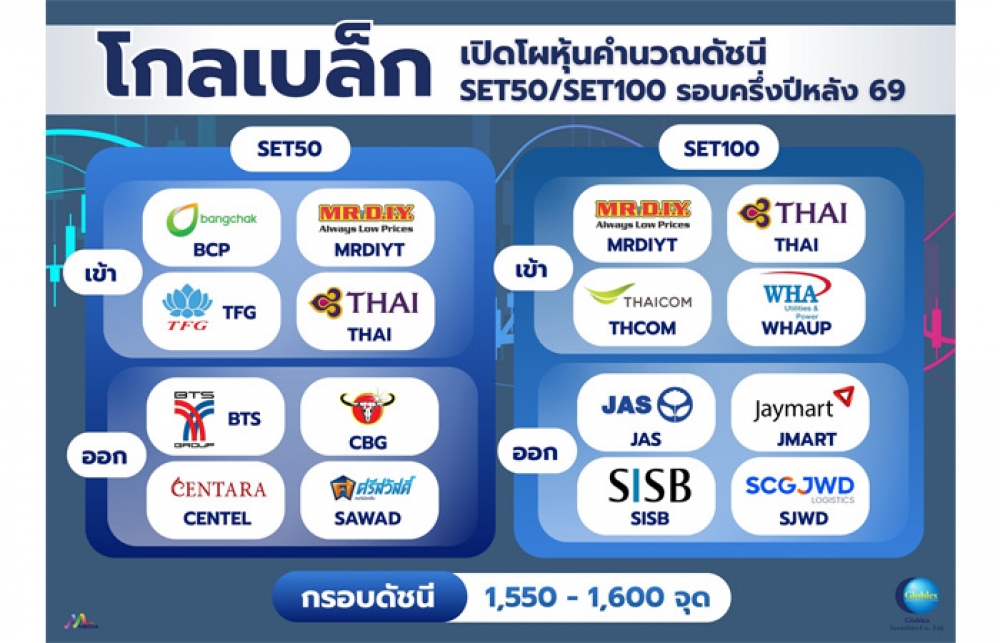

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

EIC ขยับเป้าจีดีพีปี 65 เป็น 2.9% ‘ท่องเที่ยว-บริการ’ รับบทพระเอก

2022-06-14 18:08:40

2822

sharer

นิวส์ คอนเน็คท์ - EIC ปรับเพิ่มจีดีพีของไทยในปี 65 เติบโตที่ 2.9% จากเดิม 2.7% รับแรงหนุนจากการฟื้นตัวของภาคท่องเที่ยวและบริการหลังเปิดประเทศ ขณะที่ภาคเกษตรได้อานิสงส์จากราคาอาหารโลกที่ปรับเพิ่มสูงขึ้น เพิ่มแรงส่งอุปสงค์ในประเทศ แต่เงินเฟ้อที่จะเร่งตัวสูงสุดในรอบ 24 ปี และการส่งออกที่มีแนวโน้มชะลอตัว เป็นปัจจัยเสี่ยงฉุดเศรษฐกิจไทย

เมื่อวันที่ 14 มิถุนายน 2565 ดร. สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB เปิดเผยว่า EIC ปรับประมาณการการขยายตัวของเศรษฐกิจไทยปี 65 ขึ้นเป็น 2.9% จากเดิมที่คาดการณ์ไว้ที่ 2.7% ตามการฟื้นตัวของการท่องเที่ยวและภาคบริการ ผ่านการเปิดประเทศรับนักท่องเที่ยวของไทยและการผ่อนคลายมาตรการผ่านแดนในหลายประเทศทั่วโลก โดย EIC ประเมินว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยรวม 7.4 ล้านคนในปีนี้ จากเดิมที่ประเมินไว้ที่ 5.7 ล้านคน ซึ่งกิจกรรมในภาคบริการในประเทศยังมีแนวโน้มฟื้นตัวดีขึ้นจากการกลับออกมาใช้ชีวิตนอกบ้านมากขึ้น ตามอัตราการฉีดวัคซีนที่สูงและการผ่อนคลายมาตรการควบคุมโรคของภาครัฐ

นอกจากนี้ ภาคเกษตรจะมีส่วนช่วยสำคัญในการผลักดันการเติบโตของเศรษฐกิจในปีนี้ โดยผลผลิตภาคการเกษตรมีแนวโน้มขยายตัวได้ดี รวมทั้งราคาสินค้าเกษตรมีแนวโน้มขยายตัวตามทิศทางราคาอาหารโลกที่เพิ่มสูงขึ้นจากปัจจัยด้านอุปทานที่ถูกกระทบจากสงครามในยูเครนและมาตรการคว่ำบาตรรัสเซียจากชาติตะวันตก อย่างไรก็ตาม การใช้จ่ายในประเทศที่ได้รับแรงสนับสนุนจากการฟื้นตัวของภาคท่องเที่ยวและบริการซึ่งเป็นแหล่งจ้างงานสำคัญ รายได้ภาคเกษตรที่เพิ่มขึ้น รวมถึงอุปสงค์คงค้าง (pent-up demand) จากกลุ่มผู้มีกำลังซื้อ จะยังมีแรงกดดันจากเงินเฟ้อที่จะเร่งตัวสูงสุดในรอบ 24 ปี

ทั้งนี้ EIC คาดว่าอัตราเงินเฟ้อที่จะเร่งตัวสูงถึง 5.9% เฉลี่ยทั้งปี 65 จากเดิมที่คาดว่าจะอยู่ที่ 4.9% ท่ามกลางการทยอยลดมาตรการอุดหนุนค่าครองชีพของภาครัฐ จะกดดันกำลังซื้อและการบริโภคภายในประเทศ รวมถึงชะลอการลงทุนในภาคธุรกิจลง โดย EIC วิเคราะห์ว่ารายได้ภาคครัวเรือนที่มีแนวโน้มเติบโตช้าตามตลาดแรงงานที่ยังไม่ฟื้นตัวเต็มที่ จะเป็นข้อจำกัดต่อความสามารถในการรับมือกับค่าครองชีพที่เร่งตัวสูงในปีนี้ โดยเฉพาะสำหรับกลุ่มครัวเรือนที่มีปัญหารายได้ไม่พอรายจ่ายอยู่แล้ว ซึ่งมีจำนวนถึงกว่า 7 ล้านครัวเรือนหรือเกือบ 1 ใน 3 ของจำนวนครัวเรือนไทยทั้งหมด ที่ปัญหาเงินเฟ้อสูงในปีนี้จะส่งผลซ้ำเติมทำให้สถานะทางการเงินถดถอยลง ทั้งจากสภาพคล่องที่ลดลงและหนี้ที่เพิ่มสูงขึ้นจากครัวเรือนบางส่วนที่ต้องกู้มาใช้จ่ายเพื่อชดเชยรายได้ที่ไม่เพียงพอ ถือเป็นความเปราะบางของภาคครัวเรือนไทยที่เพิ่มมากขึ้น นอกจากนี้ ภาคธุรกิจจะประสบปัญหาจากภาระต้นทุนที่สูงขึ้น ซึ่งยังสามารถส่งผ่านไปยังผู้บริโภคได้จำกัด โดยเฉพาะในกลุ่มสินค้าที่ไม่จำเป็น (discretionary)

ด้านนโยบายการเงิน EIC คาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายมาอยู่ที่ 0.75% ในไตรมาส 3/65 จากเงินเฟ้อที่เร่งตัวสูงและเศรษฐกิจที่มีแนวโน้มฟื้นตัวดีขึ้นหลังเปิดประเทศ เพื่อลดความเสี่ยงด้านเสถียรภาพราคาและชะลอการเร่งตัวของเงินเฟ้อคาดการณ์ที่เริ่มปรับสูงขึ้น โดยเงินเฟ้อคาดการณ์ระยะสั้น (1 ปีข้างหน้า) ของครัวเรือนปรับมาอยู่ที่ 3.1% ในเดือนพ.ค.65 ขณะที่อัตราดอกเบี้ยที่แท้จริงของไทย (อัตราดอกเบี้ยหลังหักเงินเฟ้อ) ในปัจจุบันยังติดลบและอยู่ในระดับที่ค่อนข้างต่ำเมื่อเทียบกับประเทศเพื่อนบ้าน ซึ่งอาจส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากไทยและเงินบาทมีโอกาสปรับอ่อนค่าลง

ทั้งนี้ การลดระดับการผ่อนคลายสูงของนโยบายการเงิน (ultra-easy monetary policy) จะเป็นไปอย่างค่อยเป็นค่อยไป เพื่อประคับประคองการฟื้นตัวของเศรษฐกิจไทยที่ยังเปราะบางและมีแผลเป็นจากวิกฤตโควิด ทั้งการว่างงาน รายได้ที่ฟื้นตัวช้า และภาระหนี้ครัวเรือนที่ยังอยู่ในระดับสูง

สำหรับค่าเงินบาทต่อดอลลาร์สหรัฐ นับตั้งแต่ต้นปี 65 จนถึงวันที่ 7 มิ.ย.ที่ผ่านมา เงินบาทอ่อนค่าลงราว 3.6% ซึ่งเป็นการอ่อนค่าในทิศทางเดียวกันและใกล้เคียงกับสกุลอื่นในภูมิภาค EIC มองว่า ในระยะสั้นค่าเงินบาทจะยังเผชิญแรงกดดันจากการขึ้นดอกเบี้ยของ Fed และความเสี่ยงของภาวะสงคราม ส่งผลให้เงินบาทมีแนวโน้มอ่อนค่าอยู่ในกรอบ 34.5-35.5 บาทต่อดอลลาร์สหรัฐ

อย่างไรก็ตาม เงินบาทมีแนวโน้มแข็งค่าขึ้นเล็กน้อยในช่วงปลายปี 65 จากเศรษฐกิจที่ฟื้นตัวขึ้น และดุลบัญชีเดินสะพัดที่จะปรับดีขึ้นตามดุลภาคบริการ โดย ณ สิ้นปี 65 EIC คาดว่าเงินบาทมีแนวโน้มกลับมาแข็งค่าขึ้นเล็กน้อยในช่วง 33.5-34.5 บาทต่อดอลลาร์สหรัฐ

ในภาพรวม EIC ประเมินว่าแรงขับเคลื่อนของเศรษฐกิจไทยในระยะต่อไปจะมาจากภาคท่องเที่ยวและภาคบริการเพิ่มมากขึ้นแทนที่ภาคการผลิตเพื่อส่งออก ตามการเปิดประเทศรับนักท่องเที่ยวต่างชาติและการผ่อนคลายมาตรการควบคุมโรค แต่การฟื้นตัวของการใช้จ่ายในประเทศจะยังมีแรงต้านจากอัตราเงินเฟ้อที่เร่งตัวขึ้นเร็วและจะยืนอยู่ในระดับสูงตลอดช่วงปีนี้ท่ามกลางข้อจำกัดด้านมาตรการการกระตุ้นเศรษฐกิจของภาครัฐและแผลเป็นทางเศรษฐกิจที่มีอยู่เดิม ส่งผลให้การฟื้นตัวของเศรษฐกิจไทยเป็นไปอย่างช้า ๆ โดยระดับ GDP รายปีจะยังไม่กลับไปเท่าระดับของปี 62 จนกระทั่งไตรมาส 3/66

นอกจากนี้ เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญในระยะต่อไป ได้แก่ (1) ภาวะสงครามที่ยังยืดเยื้อส่งผลให้ราคาพลังงานและโภคภัณฑ์ยังอยู่ในระดับสูงต่อเนื่อง (2) การชะงักงันของอุปทานในภาคการผลิตและขนส่งจากนโยบาย Zero Covid ในจีนที่อาจส่งผลให้มีการล็อกดาวน์เพิ่มเติม (3) การแบ่งแยกห่วงโซ่อุปทาน (supply chain decoupling/fragmentation) เป็นสองขั้วเศรษฐกิจจากปัจจัยด้านภูมิรัฐศาสตร์ จะลดประสิทธิภาพและเพิ่มต้นทุนด้านการค้าและการลงทุนในภาคการผลิต (4) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบด้านค่าครองชีพที่สูงขึ้น จนอาจกระทบต่อความสามารถในการชำระหนี้ในวงกว้าง และ (5) มาตรการช่วยเหลือ และสนับสนุนจากภาครัฐที่ทยอยลดลงทั้งมาตรการกระตุ้นเศรษฐกิจและลดค่าครองชีพโดยเฉพาะด้านพลังงาน

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่