Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

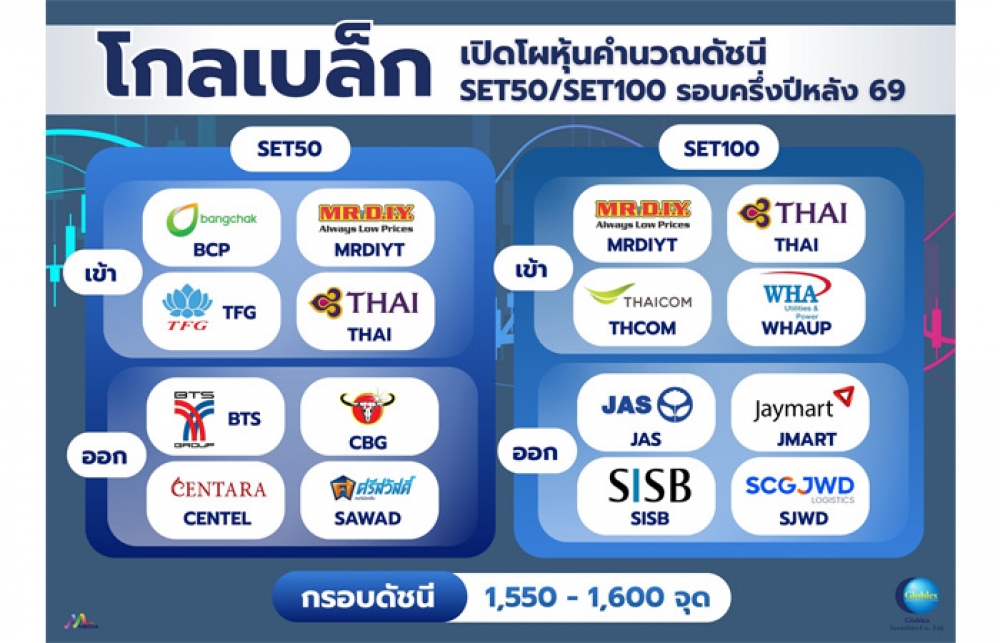

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

2026-06-22 18:53:06

67

sharer

นิวส์ คอนเน็คท์ – SCB EIC ประเมินตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง โดยพบว่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลต้องใช้เวลาในการระบายสต็อกเพิ่มขึ้นเป็น 4 ปี จากปี 66 ที่ใช้เวลาราว 2 ปี แนะผู้ประกอบการเร่งปรับกลยุทธ์ ทั้งในระยะสั้นและระยะยาว พร้อมรับมือการเปลี่ยนแปลงโครงสร้างประชากร และวิถีชีวิตคนรุ่นใหม่

เมื่อวันที่ 22 มิถุนายน 2569 นางกัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า ตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง สะท้อนได้จากจำนวนหน่วยที่อยู่อาศัยเปิดขายใหม่ในกรุงเทพฯ และปริมณฑลในช่วงปี 2559 - 2566 เฉลี่ยสูงถึง 100,647 หน่วยต่อปี ขณะที่จำนวนหน่วยขายได้อยู่ระดับต่ำกว่าค่อนข้างมากเฉลี่ยอยู่ที่ 92,615 หน่วยต่อปี สะท้อนถึงการพัฒนาโครงการใหม่ที่มากกว่าความต้องการซื้อจริง

อย่างไรก็ตาม แม้ว่าในช่วงปี 2567 – 2568 ผู้ประกอบการจะปรับตัวโดยชะลอการเปิดโครงการใหม่ลงอย่างมีนัยสำคัญ โดยหน่วยที่อยู่อาศัยเปิดขายใหม่ลดลงมาเฉลี่ยอยู่ที่ 51,472 หน่วยต่อปี แต่ความต้องการซื้อที่อยู่อาศัยยังไม่สามารถฟื้นตัวไปตามข้อจำกัดด้านกำลังซื้อ หนี้ครัวเรือนระดับสูง รายได้ชะลอตัว และความเข้มงวดในการปล่อยสินเชื่อเพื่อซื้อที่อยู่อาศัย อีกทั้ง ยังถูกซ้ำเติมจากค่าครองชีพที่ปรับตัวสูงขึ้นจากสงครามตะวันออกกลาง

ทั้งนี้ SCB EIC คาดว่าหน่วยที่อยู่อาศัยเหลือขายสะสมในกรุงเทพฯ และปริมณฑล ณ ปลายปี 2569 จะยังคงอยู่ในระดับสูงที่ 2.13 แสนหน่วย โดยตั้งแต่ปี 2566 เป็นต้นมา กรณีที่ไม่มีที่อยู่อาศัยเปิดขายใหม่เพิ่มเติม ต้องใช้เวลา 4 ปีขึ้นไปในการระบายสต็อก นานขึ้นจากก่อนปี 2566 ที่ใช้เวลาราว 2 ปี โดยพบว่าหน่วยบ้านเดี่ยวเหลือขายสะสมปรับตัวสูงขึ้นอย่างต่อเนื่อง จากที่ในปี 2565 คิดเป็นสัดส่วน 16% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวม ขึ้นมาอยู่ที่สัดส่วน 24% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวมในปี 2568

ขณะที่สัดส่วนประชากรวัยแรงงานลดลง มีแนวโน้มส่งผลกระทบทางตรงต่อกำลังซื้อที่อยู่อาศัยกลุ่ม Real demand ทั้งกลุ่ม First-jobber และกลุ่มที่เพิ่งเริ่มทำงานได้ไม่นานนัก ที่ต้องการซื้อที่อยู่อาศัยหลังแรก รวมถึงกลุ่มที่ทำงานมาในระยะหนึ่ง ซึ่งต้องการที่อยู่อาศัยหลังที่สอง นอกจากนี้ ยังมีผลกระทบทางอ้อม โดยสัดส่วนของประชากรวัยพึ่งพา เทียบกับประชากรวัยทำงานปรับเพิ่มขึ้นอย่างต่อเนื่อง เป็นความเสี่ยงที่ประชากรวัยแรงงานต้องแบกรับภาระค่าใช้จ่ายเพื่อดูแลประชากรวัยสูงอายุ ส่งผลให้โอกาสในการครอบครองที่อยู่อาศัยเป็นของตนเองของประชากรวัยแรงงานลดลง อีกทั้ง ทัศนคติและการวางแผนด้านการเงินของประชากรวัยแรงงานในกลุ่มคนรุ่นใหม่ที่ต้องการ “เช่าที่อยู่อาศัย แทนการซื้อ” ก็กระทบต่อกำลังซื้อในตลาดที่อยู่อาศัยเช่นกัน

นอกจากนี้ การเปลี่ยนแปลงโครงสร้างประชากร ทั้งสัดส่วนประชากรสูงอายุเพิ่มขึ้น ประชากรเกิดใหม่ลดลง รวมถึงกลุ่มคนรุ่นใหม่ไม่มีความต้องการซื้อที่อยู่อาศัยเพิ่มเติม กระทบตลาดที่อยู่อาศัยในต่างประเทศแล้ว โดยพัฒนาการในต่างประเทศสะท้อนโอกาส และความท้าทายที่ตลาดที่อยู่อาศัยไทยต้องเผชิญ ดังนี้ ญี่ปุ่น โครงสร้างประชากรที่สัดส่วนประชากรสูงอายุเพิ่มขึ้นอย่างต่อเนื่อง นำมาสู่ปรากฏการณ์บ้านว่างในญี่ปุ่น (Akiyas) ส่งผลให้ผู้ประกอบการปรับกลยุทธ์ขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจร และสร้างรายได้จากการปล่อยเช่าที่อยู่อาศัยมากขึ้น, จีน วิกฤตอสังหาริมทรัพย์ที่รุนแรงส่งผลให้ชาวจีนมีความกังวลเกี่ยวกับราคาที่อยู่อาศัยที่ลดลง และ GenZ

ในเขตเมืองของจีนมีแนวโน้มรอรับมรดกที่อยู่อาศัยจากครอบครัว โดยผู้ประกอบการขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจร และยกระดับไปสู่การสร้างเมืองสำหรับผู้สูงอายุ

สหรัฐอเมริกา ผู้ประกอบการปรับโมเดลธุรกิจรับข้อจำกัดในการครอบครองที่อยู่อาศัย ทั้งรูปแบบการขายขาด และการขายแบบ Rent-to-Own (RTO) รวมถึงยังมีรูปแบบอื่น ๆ เพื่อตอบโจทย์ผู้บริโภคที่ไม่ต้องการครอบครองที่อยู่อาศัย เช่น การเช่าระยะสั้นและระยะยาว สิทธิการอยู่อาศัยตลอดชีพ อีกทั้ง ตลาดประชากรสูงอายุในสหรัฐอเมริกามีขนาดใหญ่ เป็นโอกาสให้พัฒนา Senior housing หลากหลายรูปแบบ

ทั้งนี้ ผู้ประกอบการต้องเร่งปรับกลยุทธ์ ทั้งในระยะสั้นและระยะยาว โดยเร่งระบายที่อยู่อาศัยเหลือขายสะสม ตลอดจนรับมือการเปลี่ยนแปลงโครงสร้างประชากร และวิถีชีวิตของคนรุ่นใหม่ โดยเร่งระบายที่อยู่อาศัยเหลือขายสะสม ด้วยการปรับโมเดลธุรกิจไปสู่รูปแบบ Rent-To-Own (RTO) เพื่อช่วยลดข้อจำกัดของผู้ที่ต้องการซื้อที่อยู่อาศัย แต่เผชิญข้อจำกัดในการเข้าถึงสินเชื่อ รวมถึงการปรับรูปแบบที่อยู่อาศัยเหลือขายไปเป็นให้เช่า หรือพัฒนาโครงการใหม่ให้เช่าในรูปแบบ Serviced apartments หรือ Serviced condo โดยเฉพาะในบางทำเล เช่น ใกล้แหล่งงาน ใกล้สถานศึกษา ที่ยังมีความต้องการเช่า

พัฒนาโครงการที่อยู่อาศัยรูปแบบที่สอดคล้องกับการเปลี่ยนแปลงโครงสร้างประชากร เช่น การออกแบบและก่อสร้างที่สามารถต่อเติมหรือดัดแปลงให้สอดรับกับการอยู่อาศัยเมื่อมีอายุมากขึ้น นอกจากนี้ การพัฒนาโครงการในทำเลรอบนอกพื้นที่ใจกลางเมือง หรือไกลออกไป และต่างจังหวัดที่ไม่ใช่หัวเมืองเศรษฐกิจ และการท่องเที่ยว ควรเป็นไปอย่างระมัดระวัง เนื่องจากอาจเผชิญสถานการณ์ประชากรวัยแรงงานย้ายถิ่นฐาน

พัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุเจาะตลาดผู้สูงอายุชาวต่างชาติ ซึ่งเป็นตลาดที่มีศักยภาพเติบโต และมีกำลังซื้อสูง โดยอาจนำเสนอโมเดลธุรกิจรูปแบบการเช่าระยะยาว และสิทธิการอยู่อาศัยตลอดชีพ

ภาครัฐต้องสร้างความมั่นคงด้านที่อยู่อาศัย ท่ามกลางการเปลี่ยนผ่านไปสู่การเป็นสังคมผู้สูงอายุเต็มรูปแบบ รวมถึงพิจารณาออกมาตรการรับแนวโน้ม “เช่าที่อยู่อาศัย แทนการซื้อ”

ขณะที่มาตรการสินเชื่อดอกเบี้ยต่ำเพื่อรองรับการปรับปรุงที่อยู่อาศัยสำหรับผู้สูงอายุ รวมถึงส่งเสริมมาตรการสินเชื่อ Reverse mortgage ให้แพร่หลาย ทั้งในรูปแบบการจูงใจและการลดข้อจำกัด เช่น การประเมินราคาที่อยู่อาศัยอย่างเหมาะสม การผนวกสิทธิการได้รับบริการดูแลผู้สูงอายุเข้ากับผลิตภัณฑ์สินเชื่อ การสร้างความรู้ความเข้าใจในผลิตภัณฑ์สินเชื่อ

อาจพิจารณาออกมาตรการกระตุ้นตลาดเช่าที่อยู่อาศัย เช่น มาตรการส่งเสริมการเช่าที่อยู่อาศัยระยะยาว มาตรการจูงใจให้ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัย หรือผู้ครอบครองบ้านว่าง หันมาปล่อยเช่าที่อยู่อาศัยมากขึ้น ดังตัวอย่างในแคนาดา ที่มีการใช้มาตรการ Empty Homes Tax ซึ่งมีเป้าหมายเพื่อกระตุ้นให้เกิดการนำบ้านว่างออกมาปล่อยเช่ามากขึ้น และส่งผลให้บ้านว่างในแวนคูเวอร์ลดลงถึง 25% ซึ่งจะเป็นการนำทรัพยากรที่อยู่อาศัยมาใช้ให้เกิดประโยชน์ และสร้างเม็ดเงินหมุนเวียนในระบบเศรษฐกิจ

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่