Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

MAI

NCP ปักธงรายได้ปี 69 โต 20-25%

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง UNIX จ่อขายไอพีโอ 180 ล้านหุ้น

บล./บลจ

กบข. เปิดดาวน์โหลด e-Statement ชวนสมาชิกเช็กสถานะเงินออม

เศรษฐกิจ-การเงิน-การคลัง

โกลบอลมาร์เก็ตส์ กรุงศรี ประเมินกรอบเงินบาท 30.70-31.30

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

SCB EIC แนะอุตฯอิเล็กทรอนิกส์ไทยรับมือความเสี่ยงภาษีชิป AI ของสหรัฐฯ

คมนาคม - โลจิสติกส์

“พิพัฒน์” ลุยดึง “ดิสนีย์แลนด์” ปักหมุดลงทุนพื้นที่ EEC

แบงก์ - นอนแบงก์

ออมสิน แต่งตั้ง “ทรงพล ชีวะปัญญาโรจน์” นั่งแท่นผู้อำนวยการคนใหม่

ไฟแนนซ์ - ลิสซิ่ง

SAWAD แกร่ง! ฟิทช์คงอันดับเครดิตที่ระดับ ‘A-(tha)’

SMEs - Startup

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

ประกันภัย - ประกันชีวิต

พรูเด็นเชียลฯ จับมือเครือ รพ.พญาไท-เปาโล ยกระดับสิทธิประโยชน์ด้านสุขภาพ

รถยนต์

GPI ลุย “Bangkok International Motor Show” หวังรายได้พุ่ง 20 ล.

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SPALI กางแผนปีม้า ลุย 28 โครงการใหม่ ดันยอดขาย 4.5 หมื่นล.

การตลาด

“เจ้าสัว” ยกทัพ Modern Thai Snack ร่วมงาน ‘GULFOOD 2026’

CSR

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

Information

วิริยะประกันภัย ลงนาม MOU ยกระดับผู้ประกอบกิจการอุมเราะห์ไทย

Gossip

เกษตรแฟร์ปีนี้ ก๊าซหุงต้มพีที พากิน – ช้อปยาว 9 วันเต็ม!

Entertainment

ThaiCBN จับมือกรมลดโลกร้อน เร่งเครื่อง NDC 3.0

สกุ๊ป พิเศษ

ภาวะธุรกิจที่อยู่อาศัยปี 2568-2569

KTC ฟาดกำไรนิวไฮเฉียด 7.1 พันล. พอร์ตลูกหนี้ทะลุแสนล้านบาท

2023-01-21 13:45:35

292

sharer

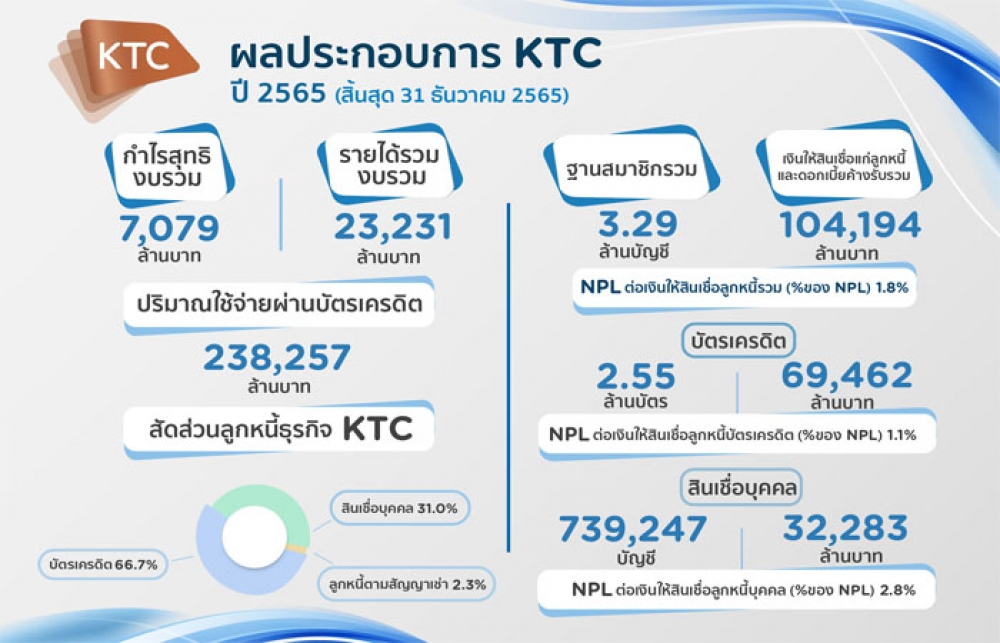

นิวส์ คอนเน็คท์ – KTC แจ้งผลการดำเนินงานปี 65 สร้างสถิติสูงสุดใหม่ โดยมีกำไรสุทธิ 7,079 ล้านบาท เพิ่มขึ้น 20.4% ขณะที่พอร์ตสินเชื่อรวมมีมูลค่า 104,194 ล้านบาท เตรียมขับเคลื่อนองค์กรสู่รากฐานที่แข็งแกร่งด้วยแนวคิด “A Transition to the New Foundation”

เมื่อวันที่ 21 มกราคม 2566 นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือ KTC เปิดเผยว่า ผลประกอบการของบริษัทในปี 2565 ที่ผ่านมาสามารถสร้างสถิติใหม่ทำกำไรสูงสุดอีกครั้ง โดยมีกำไรสุทธิ 7,079 ล้านบาท เพิ่มขึ้น 20.4% โดยบริษัทได้ดำเนินธุรกิจหลักตามแผนกลยุทธ์และเป้าหมายในด้านต่างๆ และมีผลการดำเนินงานดีกว่าที่คาดการณ์ในหลายด้าน เมื่อเทียบกับช่วงเดียวกันของปี 2564 ทั้งพอร์ตลูกหนี้บัตรเครดิตที่ขยายตัว 15.4% และพอร์ตสินเชื่อบุคคลที่ขยายตัว 10.4% รวมทั้งปริมาณการใช้จ่ายผ่านบัตรเครดิตเคทีซีที่มีอัตราเติบโตถึง 21.7% คิดเป็นมูลค่า 238,257 ล้านบาท สูงกว่างวดเดียวกันของปี 2562 ซึ่งเป็นช่วงก่อนเกิดการแพร่ระบาดของโควิด-19

ขณะที่ยอดลูกหนี้ใหม่ของสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 1,055 ล้านบาท หลังจากได้ประกาศปรับประมาณการในช่วงไตรมาสที่ 3/2565 อย่างไรก็ตาม เคทีซีจะเน้นความร่วมมืออย่างใกล้ชิดกับธนาคารกรุงไทย เพื่อให้สินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” บรรลุเป้าลูกหนี้ใหม่ที่ 9,000 ล้านบาท เมื่อสิ้นปี 2566

โดยผลประกอบการของ KTC ณ วันที่ 31 ธ.ค.2565มีฐานสมาชิกรวม 3,289,839 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 104,194 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม(NPL) อยู่ที่ 1.8% ธุรกิจบัตรเครดิต 2,550,592 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิต 69,462 ล้านบาท, NPL ลูกหนี้บัตรเครดิตอยู่ที่ 1.1%, ธุรกิจสินเชื่อบุคคล 739,247 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคล 32,283 ล้านบาท, NPL ลูกหนี้สินเชื่อบุคคลอยู่ที่ 2.8% ลูกหนี้ตามสัญญาเช่าของบริษัท กรุงไทย ธุรกิจลีสซิ่ง จำกัด (KTBL) มูลค่า 2,449 ล้านบาท NPL ลูกหนี้ตามสัญญาเช่า อยู่ที่ 8.9% ซึ่ง NPL ของลูกหนี้ตามสัญญาเช่าลดลงอย่างมีนัยสำคัญ จากการตัดหนี้สูญลูกหนี้คงค้างเดิมซึ่งตั้งสำรองเต็มจำนวนแล้ว และมุ่งเน้นการหาลูกค้าใหม่ในกลุ่มสินเชื่อที่เป็นรถขนาดใหญ่ใช้ในอุตสาหกรรม (Commercial Loan) เพิ่มขึ้นในปี 2566 โดยสิ้นปี 2565 มีพอร์ตสินเชื่อใหม่จำนวน 1,372 ล้านบาท

ขณะที่ในปี 2565 บริษัทมีรายได้รวม 23,231 ล้านบาท เพิ่มขึ้น 8.3% เมื่อเทียบกับปี 2564 จากรายได้ดอกเบี้ย และรายได้ค่าธรรมเนียมที่เพิ่มขึ้น 5.6% และ 15.8% ตามลำดับ โดยมีส่วนของหนี้สูญได้รับคืน 3,421 ล้านบาท เพิ่มขึ้น 4.7% สำหรับค่าใช้จ่ายรวมเท่ากับ 14,377 ล้านบาท เพิ่มขึ้น 1.3% จากค่าใช้จ่ายในการบริหารเพิ่มขึ้น 10.8% ซึ่งส่วนใหญ่มาจากค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้น 34.5% และในส่วนค่าธรรมเนียมจ่ายและบริการที่เพิ่มขึ้น 16.2% ในขณะที่ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง 10.8% และต้นทุนทางการเงินลดลง 1.6%

สำหรับแผนการดำเนินธุรกิจในปี 2566 เพื่อเตรียมขับเคลื่อนบริษัทไปสู่รากฐานองค์กรที่แข็งแกร่ง “A Transition to the New Foundation” บริษัทจะปรับเปลี่ยนครั้งใหญ่ ทั้งโครงการสร้างองค์กร กลยุทธ์ กระบวนการ เทคโนโลยีและบริการ ใน 3 แกนสำคัญคือ 1) บริหารจัดการโครงสร้างให้สอดคล้องกัน (Enterprise Architecture) ทั้งธุรกิจ ระบบไอทีและระบบปฏิบัติการ 2) ส่งเสริมให้บุคลากรพัฒนาทักษะสำคัญในด้านต่างๆ (Enterprise Skill Assets) ให้พร้อมที่จะก้าวไปกับเคทีซี และ 3) การบริหารจัดการข้อมูล (Enterprise Data Assets) ตั้งแต่การวางแผน จัดเก็บ การเข้าถึงและใช้ข้อมูล ตลอดจนการทำลายข้อมูล เน้นความปลอดภัย ถูกต้องและโปร่งใส เพื่อให้เคทีซีมีฐานข้อมูลคุณภาพ สนับสนุนการดำเนินงานที่มีประสิทธิภาพ

นอกจากนี้ ยังเล็งเห็นโอกาสและมุ่งมั่นที่จะเติบโตในธุรกิจรับชำระค่าสินค้าและบริการ(Payment Business) และธุรกิจการให้สินเชื่อ (Retail Lending Business) โดยจะให้ความสำคัญกับการเพิ่มขึ้นของพอร์ตสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” เพื่อสร้างฐานลูกค้าให้มีปริมาณที่มากเพียงพอในการสร้างกำไรที่มั่นคง ขณะที่ธุรกิจบัตรเครดิตและสินเชื่อบุคคลจะเติบโตไปตามอัตราเร่งของธุรกิจนั้นๆ โดยยังคงมุ่งเน้นการหาลูกค้าใหม่เพิ่มขึ้นต่อเนื่อง รวมทั้งสร้างสรรค์กิจกรรมทางการตลาดให้สอดคล้องกับบริบทสังคมที่เปลี่ยนแปลง ซึ่งอาจส่งผลให้ค่าใช้จ่ายทางการตลาดสูงขึ้น รวมทั้งจะมีการตั้งสำรองเพิ่มตามพอร์ตลูกหนี้ที่ขยายตัว

ในส่วนของสภาพเศรษฐกิจที่จะเกิดขึ้น บริษัทอาจต้องเผชิญกับต้นทุนการเงินที่สูงขึ้น รวมทั้งค่าใช้จ่ายที่เพิ่มขึ้นจากด้านการตลาด และการตั้งสำรองตามคุณภาพของพอร์ตลูกหนี้ สำหรับลอยัลตี้ แพลตฟอร์ม “MAAI by KTC” (มาย บายเคทีซี) ซึ่งอยู่ในกลุ่มโมเดลธุรกิจที่มีการพัฒนาต่อเนื่อง ถึงแม้จะยังไม่สร้างรายได้ในช่วงแรกๆ โดยยังเชื่อมั่นว่าอัตราการเติบโตของปริมาณการใช้จ่ายผ่านบัตร และมูลค่ายอดลูกหนี้ที่ขยายตัวจะสามารถบรรลุเป้าหมายได้ตามคาด

ขณะที่ธุรกิจของ KTBL จะเน้นการปล่อยสินเชื่อ Commercial Loans เช่น รถบรรทุก เป็นต้น โดยตั้งเป้าหมายยอดสินเชื่อใหม่ในปี 2566 เท่ากับ 3,000 ล้านบาท รวมทั้งจะยังนำเสนอผลิตภัณฑ์สินเชื่อเช่าซื้อให้กับลูกค้ารายย่อย แต่จะพิจารณาการปล่อยสินเชื่อตามคุณภาพของลูกค้า โดยคาดว่าในปี 2566 ธุรกิจจะสามารถเริ่มสร้างผลกำไรได้

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

BBIK กางแผนปี 69 ผลงานโต 20%

NER กูรูประสานเสียงเชียร์ “ซื้อ” เคาะเป้าปี 69 ที่ 6.10 บ./หุ้น

QTC ลุยสู่ Green Energy Solution ปั้นรายได้ปี 69 แตะ 2 พันล.

SPALI ปีม้า! ยอดขายรวม 4.5 หมื่นล. - ITEL รายได้ปี 69 โต 15%

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.