Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

MAI

NCP ปักธงรายได้ปี 69 โต 20-25%

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง UNIX จ่อขายไอพีโอ 180 ล้านหุ้น

บล./บลจ

กบข. เปิดดาวน์โหลด e-Statement ชวนสมาชิกเช็กสถานะเงินออม

เศรษฐกิจ-การเงิน-การคลัง

โกลบอลมาร์เก็ตส์ กรุงศรี ประเมินกรอบเงินบาท 30.70-31.30

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

SCB EIC แนะอุตฯอิเล็กทรอนิกส์ไทยรับมือความเสี่ยงภาษีชิป AI ของสหรัฐฯ

คมนาคม - โลจิสติกส์

“พิพัฒน์” ลุยดึง “ดิสนีย์แลนด์” ปักหมุดลงทุนพื้นที่ EEC

แบงก์ - นอนแบงก์

ออมสิน แต่งตั้ง “ทรงพล ชีวะปัญญาโรจน์” นั่งแท่นผู้อำนวยการคนใหม่

ไฟแนนซ์ - ลิสซิ่ง

SAWAD แกร่ง! ฟิทช์คงอันดับเครดิตที่ระดับ ‘A-(tha)’

SMEs - Startup

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

ประกันภัย - ประกันชีวิต

พรูเด็นเชียลฯ จับมือเครือ รพ.พญาไท-เปาโล ยกระดับสิทธิประโยชน์ด้านสุขภาพ

รถยนต์

GPI ลุย “Bangkok International Motor Show” หวังรายได้พุ่ง 20 ล.

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SPALI กางแผนปีม้า ลุย 28 โครงการใหม่ ดันยอดขาย 4.5 หมื่นล.

การตลาด

COCOCO เดินหน้ารับซื้อมะพร้าวในราคาเป็นธรรม

CSR

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

Information

กรุงเทพประกันภัย จัดงานแสดงความขอบคุณพนักงานที่ร่วมเป็นวิทยากรแบ่งปันความรู้และประสบการณ์

Gossip

เกษตรแฟร์ปีนี้ ก๊าซหุงต้มพีที พากิน – ช้อปยาว 9 วันเต็ม!

Entertainment

ThaiCBN จับมือกรมลดโลกร้อน เร่งเครื่อง NDC 3.0

สกุ๊ป พิเศษ

ภาวะธุรกิจที่อยู่อาศัยปี 2568-2569

KTC พอร์ตสินเชื่อโต 14% หนุนกำไรโค้งแรกทะลุ 1.8 พันล.

2023-04-18 18:57:11

325

sharer

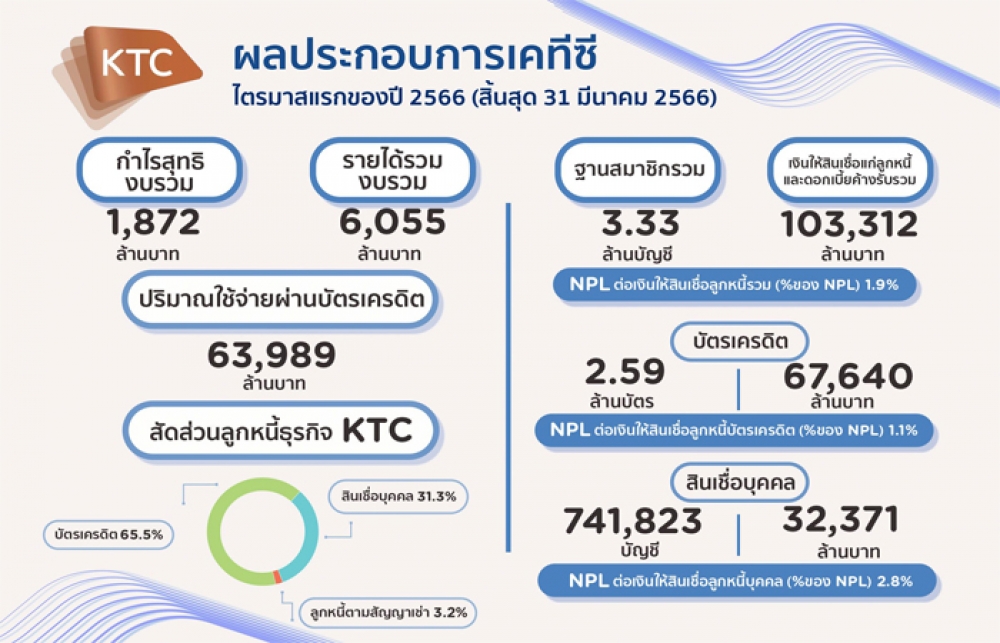

นิวส์ คอนเน็คท์ – KTC ผลงานไตรมาส 1/66 เติบโตตามแผน โชว์กำไร 1,872 ล้านบาท เพิ่มขึ้น 7.1% โดยพอร์ตสินเชื่อทุกผลิตภัณฑ์ขยายตัว ทั้งบัตรเครดิต สินเชื่อบุคคลและลูกหนี้ตามสัญญาเช่า ด้วยมูลค่าพอร์ตรวม 103,312 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรเพิ่มขึ้น 22.5% อยู่ที่ 63,989 ล้านบาท เดินหน้ากลยุทธ์จับมือพันธมิตรขยายฐานสมาชิกใหม่เข้าพอร์ต

เมื่อวันที่ 18 เมษายน 2566 นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือ KTC เปิดเผยว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่อง จากภาคการท่องเที่ยวและการส่งออกที่ดีขึ้น ส่งผลให้เกิดการจ้างงานสร้างรายได้ อีกทั้งมาตรการภาษี “ช้อปดีมีคืน” ล้วนนำไปสู่การใช้จ่ายของผู้บริโภคในประเทศที่เพิ่มขึ้น และเป็นผลให้ภาพรวมของตลาดบัตรเครดิตและสินเชื่อบุคคลในช่วง 2 เดือนแรกของปี 2566 เติบโตดีต่อเนื่อง โดย KTC มีสัดส่วนของลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคล เทียบกับอุตสาหกรรมเท่ากับ 14.6% และ 3.7% ตามลำดับ ในขณะที่ปริมาณการใช้จ่ายผ่านบัตรของเคทีซีขยายตัว 24.3% สูงกว่าอุตสาหกรรมที่เติบโต 18.6% ส่งผลให้ KTC มีส่วนแบ่งการตลาดของปริมาณใช้จ่ายผ่านบัตรเท่ากับ 12.2%

สำหรับผลการดำเนินงานในช่วงไตรมาส 1/2566 เป็นไปในทิศทางเดียวกับแผนและเป้าหมายที่วางไว้ โดยมีกำไรสุทธิอยู่ที่ 1,872 ล้านบาท เพิ่มขึ้น 7.1% โดยเป็นจากพอร์ตสินเชื่อรวมขยายตัวสร้างรายได้เติบโตดี และมีปริมาณการใช้จ่ายผ่านบัตรเพิ่มขึ้นต่อเนื่อง อีกทั้งสามารถรักษาคุณภาพพอร์ตได้อย่างเหมาะสมกับความเสี่ยงที่มีในแต่ละธุรกิจ โดยมีฐานสมาชิกรวม 3,333,227 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมอยู่ที่ 103,312 ล้านบาท เพิ่มขึ้น 14.5% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) อยู่ที่ 1.9% เพิ่มขึ้นเล็กน้อยจากไตรมาส 4/2565 ที่อยู่ในระดับ 1.8%

ทั้งนี้ KTC มีจำนวนสมาชิกบัตรเครดิตอยู่ที่ 2,591,404 บัตร โดยมีเงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวมอยู่ที่ 67,640 ล้านบาท เพิ่มขึ้น 16.8% ในส่วนของ NPL บัตรเครดิตอยู่ที่ 1.1% ปริมาณการใช้จ่ายผ่านบัตรมูลค่า 63,989 ล้านบาท เพิ่มขึ้น 22.5%

ขณะที่จำนวนสมาชิกสินเชื่อบุคคลเคทีซี 741,823 บัญชี ลดลง 1.6% เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 32,371 ล้านบาท เพิ่มขึ้น 11.1% NPL สินเชื่อบุคคลอยู่ที่ 2.8% และลูกหนี้ตามสัญญาเช่ามูลค่า 3,301 ล้านบาท เพิ่มขึ้น 4.6% NPL สินเชื่อตามสัญญาเช่าอยู่ที่ 8.8% โดยที่ยอดลูกหนี้ใหม่ของสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” อยู่ที่ 334 ล้านบาท ขยายตัว 42% และสินเชื่อรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) อยู่ที่ 944 ล้านบาท

สำหรับรายได้รวมในไตรมาส 1/2566 อยู่ที่ 6,055 ล้านบาท เพิ่มขึ้น 13% เทียบช่วงเดียวกันปีก่อน จากรายได้ดอกเบี้ย รวมค่าธรรมเนียมในการใช้วงเงินที่เพิ่มขึ้น 14.7% และรายได้ค่าธรรมเนียม ไม่รวมค่าธรรมเนียมการใช้วงเงิน เพิ่มขึ้น 21.8% รวมทั้งมีหนี้สูญได้รับคืน 822 ล้านบาท ลดลง 4.1% ค่าใช้จ่ายรวม 3,742 ล้านบาท เพิ่มขึ้น 17.6% จากผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น 1,367 ล้านบาท เพิ่มขึ้น 30.8% ซึ่งส่วนใหญ่มาจากการตัดหนี้สูญ และต้นทุนทางการเงิน 390 ล้านบาท เพิ่มขึ้น 15.8% จากดอกเบี้ยจ่ายที่เพิ่มขึ้นตามสภาวะตลาดการเงิน

ด้านค่าใช้จ่ายในการบริหารอยู่ที่ 1,985 ล้านบาท เพิ่มขึ้น 10.4% จากค่าใช้จ่ายด้านบุคคลและค่าธรรมเนียมจ่ายที่เพิ่มขึ้น 14.6% และ 30.9% ตามลำดับ ในขณะที่ค่าใช้จ่ายทางการตลาดลดลง 5.6% โดยมีอัตราค่าใช้จ่ายจากการดำเนินงานรวมต่อรายได้ (Cost to Income Ratio) ที่ 32.8%

โดย ณ วันที่ 31 มี.ค. 2566 KTC มีเงินกู้ยืมทั้งสิ้น 59,252 ล้านบาท เพิ่มขึ้น 17.6% จากไตรมาส 1/2565 ที่ 50,367 ล้านบาท ต้นทุนการเงิน 2.6% เท่ากับช่วงเดียวกันของปีก่อนหน้า โดยมีโครงสร้างแหล่งเงินทุนมาจากเงินกู้ยืมระยะสั้นและระยะยาว คิดเป็นสัดส่วน 28% ต่อ 72% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ในระดับต่ำที่ 2.0 เท่า ไม่เกินกว่าภาระผูกพัน (Debt Covenants) ที่กำหนดไว้ที่ 10 เท่า และมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) 23,670 ล้านบาท

ทั้งนี้ จากประกาศของธนาคารแห่งประเทศไทย(ธปท.) ที่ ธปท.ฝคง.ว. 951/2564 เรื่อง การยกระดับการกำกับดูแลการบริหารจัดการให้บริการลูกค้าอย่างเป็นธรรม (Market Conduct) กลุ่มบริษัทของ KTC ได้ดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการให้สินเชื่ออย่างเป็นธรรม โดยให้ความสำคัญและส่งเสริมการช่วยเหลือ ติดตามแก้ไขปัญหาหนี้สิน เพื่อให้ความช่วยเหลือลูกหนี้รายย่อยที่ประสบปัญหาหนี้สินอย่างตรงจุดและทันท่วงที รวมถึงการพัฒนากระบวนการให้สินเชื่อตั้งแต่ต้นจนจบกระบวนการ (End-to End process) อย่างยั่งยืน ทั้งการพัฒนาผลิตภัณฑ์ให้สอดคล้องกับความเสี่ยง การให้ความช่วยเหลือลูกหนี้ที่มีปัญหาการจ่ายชำระคืน การปรับปรุงโครงสร้างหนี้ (Debt Restructuring) การไกล่เกลี่ยปัญหาหนี้สิน (Debt Mediation) เพื่อบรรเทาภาระหนี้ให้แก่ประชาชน โดยข้อมูล ณ วันที่ 31 มี.ค. 2566 KTC ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะเป็นจำนวน 1,995 ล้านบาท คิดเป็นสัดส่วน 2.0% ของพอร์ตลูกหนี้รวม

“KTC จะยังคงเน้นการรักษาพอร์ตคุณภาพลูกหนี้ โดยใช้เกณฑ์อนุมัติสินเชื่อที่สอดคล้องกับความเสี่ยง และบริหารจัดการติดตามหนี้อย่างเป็นธรรมต่อเนื่อง ควบคู่ไปกับขยายฐานลูกค้าใหม่ภายใต้กรอบความเสี่ยงที่ยอมรับได้ และปิดบัญชีลูกค้าที่ไม่มีการเคลื่อนไหวใช้งานตามเงื่อนไขที่กำหนด ตลอดจนบริหารรายได้และค่าใช้จ่ายให้อยู่ในระดับที่สมดุล รวมทั้งตั้งสำรองและตัดหนี้สูญเพิ่มหรือลด ตามลักษณะของพอร์ตที่ควรจะเป็น โดยคาดว่าสิ้นปีพอร์ตสินเชื่อจะมีอัตราเติบโตตามเป้าหมาย พร้อมประมาณการกำไรของปี 2566 ที่สูงกว่าเดิม ส่วนปริมาณการใช้จ่ายผ่านบัตรยังมีโอกาสขยายตัวต่อเนื่องตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ” นายระเฑียร กล่าว

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

BBIK กางแผนปี 69 ผลงานโต 20%

NER กูรูประสานเสียงเชียร์ “ซื้อ” เคาะเป้าปี 69 ที่ 6.10 บ./หุ้น

QTC ลุยสู่ Green Energy Solution ปั้นรายได้ปี 69 แตะ 2 พันล.

SPALI ปีม้า! ยอดขายรวม 4.5 หมื่นล. - ITEL รายได้ปี 69 โต 15%

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.