Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

MAI

NCP ปักธงรายได้ปี 69 โต 20-25%

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง UNIX จ่อขายไอพีโอ 180 ล้านหุ้น

บล./บลจ

กบข. เปิดดาวน์โหลด e-Statement ชวนสมาชิกเช็กสถานะเงินออม

เศรษฐกิจ-การเงิน-การคลัง

โกลบอลมาร์เก็ตส์ กรุงศรี ประเมินกรอบเงินบาท 30.70-31.30

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

SCB EIC แนะอุตฯอิเล็กทรอนิกส์ไทยรับมือความเสี่ยงภาษีชิป AI ของสหรัฐฯ

คมนาคม - โลจิสติกส์

“พิพัฒน์” ลุยดึง “ดิสนีย์แลนด์” ปักหมุดลงทุนพื้นที่ EEC

แบงก์ - นอนแบงก์

ออมสิน แต่งตั้ง “ทรงพล ชีวะปัญญาโรจน์” นั่งแท่นผู้อำนวยการคนใหม่

ไฟแนนซ์ - ลิสซิ่ง

SAWAD แกร่ง! ฟิทช์คงอันดับเครดิตที่ระดับ ‘A-(tha)’

SMEs - Startup

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

ประกันภัย - ประกันชีวิต

พรูเด็นเชียลฯ จับมือเครือ รพ.พญาไท-เปาโล ยกระดับสิทธิประโยชน์ด้านสุขภาพ

รถยนต์

GPI ลุย “Bangkok International Motor Show” หวังรายได้พุ่ง 20 ล.

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SPALI กางแผนปีม้า ลุย 28 โครงการใหม่ ดันยอดขาย 4.5 หมื่นล.

การตลาด

“เจ้าสัว” ยกทัพ Modern Thai Snack ร่วมงาน ‘GULFOOD 2026’

CSR

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

Information

วิริยะประกันภัย ลงนาม MOU ยกระดับผู้ประกอบกิจการอุมเราะห์ไทย

Gossip

เกษตรแฟร์ปีนี้ ก๊าซหุงต้มพีที พากิน – ช้อปยาว 9 วันเต็ม!

Entertainment

ThaiCBN จับมือกรมลดโลกร้อน เร่งเครื่อง NDC 3.0

สกุ๊ป พิเศษ

ภาวะธุรกิจที่อยู่อาศัยปี 2568-2569

fintips by ttb ชวนคู่รักรวมถึงคู่ LGBTQ+ วางแผนก่อนซื้อบ้าน

2023-06-12 17:36:53

293

sharer

นิวส์ คอนเน็คท์ - คู่รักหลายคู่มีความฝันอยากซื้อบ้านเพื่อสร้างครอบครัวร่วมกัน แต่หลายคนคงเกิดคำถามว่า ถ้าเป็นคู่รัก LGBTQ+ จะสามารถซื้อบ้านด้วยกันได้หรือไม่ วันนี้ fintips by ttb เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนคู่รักทุกกลุ่ม รวมถึงคู่ LGBTQ+ มาร่วมหาคำตอบไปด้วยกัน พร้อมคำแนะนำในการเตรียมตัวซื้อบ้านเพื่ออนาคตที่สดใสร่วมกัน

ในปัจจุบัน เงื่อนไขการซื้อบ้านร่วมกันเปิดกว้างมากขึ้น โดยธนาคารหลายแห่งได้เปิดโอกาสให้คนทุกกลุ่มได้มีบ้านเป็นของตัวเอง รวมถึงคู่รักที่ยังไม่แต่งงานก็สามารถกู้ร่วมเพื่อซื้อบ้านด้วยกันได้ แต่ทั้งนี้ขึ้นอยู่กับนโยบายการอนุมัติสินเชื่อของแต่ละธนาคาร และควรคิดให้ดีเผื่อความสัมพันธ์ไม่เป็นอย่างที่ตั้งใจไว้ แม้แต่คู่รัก LGBTQ+ ก็สามารถซื้อบ้านร่วมกันได้หากมีหลักฐานแสดงความสัมพันธ์ หรือเอกสารการอยู่ร่วมกัน แต่อาจไม่ใช่ทุกธนาคารที่ให้สินเชื่อคู่รักกลุ่มนี้ ดังนั้น ควรสอบถามรายละเอียด และเงื่อนไขของสินเชื่อแต่ละธนาคารอย่างรอบคอบเสมอ

คู่รัก LGBTQ ซื้อบ้านต้องใช้เอกสารอะไรบ้าง

1.เอกสารข้อมูลส่วนบุคคล เช่น สำเนาบัตรประชาชน และสำเนาทะเบียนบ้านของทั้ง 2 คน, 2.เอกสารแสดงรายได้ เช่น หนังสือรับรองเงินเดือน, สำเนาสลิปเงินเดือนล่าสุด, สำเนาบัญชีธนาคารย้อนหลัง 6 เดือน, 3.เอกสารทางด้านหลักประกัน เช่น สำเนาสัญญาจะซื้อจะขายบ้าน หรือคอนโด และ 4.เอกสารการอยู่ร่วมกัน เช่น บัญชีเงินฝากที่เปิดร่วมกัน, บิลค่าใช้จ่ายที่ระบุที่อยู่เดียวกัน หรือเป็นเจ้าของกิจการซึ่งจดทะเบียนบริษัทร่วมกัน สำหรับเอกสารที่ใช้ในการขอสินเชื่อบ้านของบุคคลทั่วไป คลิ๊ก

https://www.ttbbank.com/th/application-doc

อย่างไรก็ตาม แต่ละธนาคารอาจมีการขอเอกสารอื่น ๆ เพิ่มเติม เพื่อใช้ประกอบการพิจารณาอนุมัติสินเชื่อ

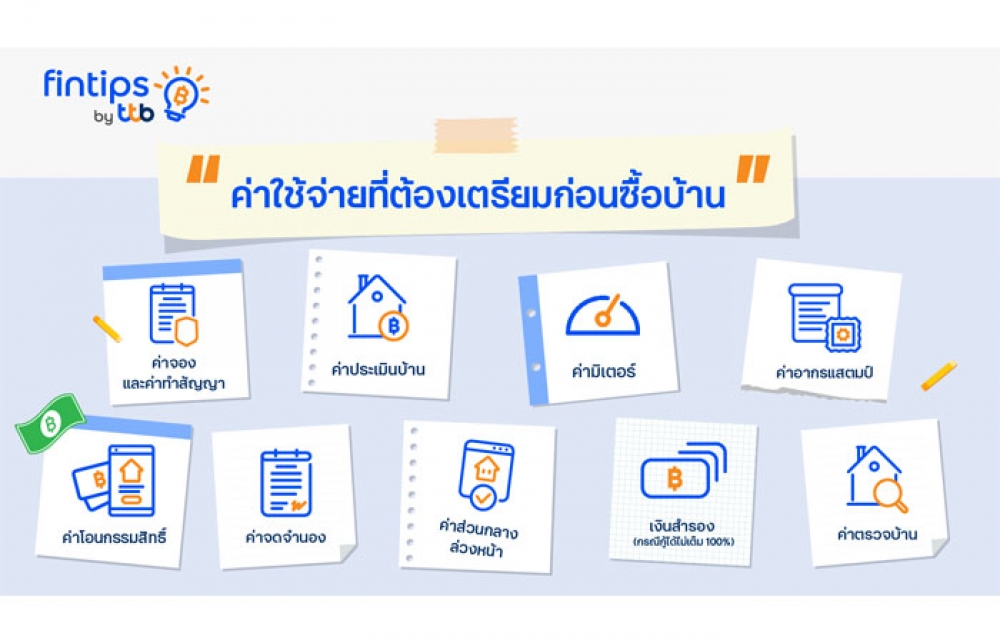

9 ค่าใช้จ่ายต้องเตรียมพร้อมก่อนซื้อบ้านสำหรับผู้ที่สนใจซื้อบ้านทุกกลุ่ม

สิ่งสำคัญที่ทุก ๆ จะต้องพิจารณาก่อนซื้อบ้าน คือ การประเมินค่าใช้จ่ายที่เกี่ยวข้องอย่างถี่ถ้วน เพื่อประเมินความสามารถทางการเงิน เพราะค่าผ่อนชำระบ้านต่อเดือนไม่ใช่ค่าใช้จ่ายเพียงอย่างเดียวที่ต้องรับผิดชอบ แต่ยังรวมถึงค่าใช้จ่ายทั้ง 9 อย่าง ดังต่อไปนี้ 1.ค่าจองและค่าทำสัญญา ค่าใช้จ่ายแรกที่ต้องจ่ายเมื่อเจอบ้านที่ถูกใจ คือ ค่าจอง มีตั้งแต่หลักร้อยถึงหลักหมื่นบาท และค่าทำสัญญาจะซื้อจะขายที่มีรายละเอียดต่าง ๆ ของบ้านที่ทำสัญญา ซึ่งต้องอ่านและศึกษารายละเอียดสัญญาก่อนลงนาม โดยเงินจำนวนนี้จะได้คืนจากธนาคาร หรือเลือกหักจากราคาบ้านได้ตามต้องการ

2.ค่าประเมินบ้าน ธนาคารจะเรียกเก็บค่าธรรมเนียมในการสำรวจและประเมินมูลค่าบ้านพร้อมที่ดิน เพื่อใช้ประกอบการพิจารณาขอสินเชื่อ โดยทั่วไปราคาจะแตกต่างกันไปตามแต่ละธนาคาร ประมาณ 1,000-3,000 บาท แต่หากยื่นซื้อบ้านกับหลายธนาคารจะต้องชำระค่าธรรมเนียมนี้ให้กับทุกธนาคาร, 3.ค่ามิเตอร์สาธารณูปโภค ค่าใช้จ่ายในการติดตั้งและประกันมิเตอร์น้ำ-ไฟฟ้า ราคาขึ้นอยู่กับประเภทที่อยู่อาศัย มาตรวัด ขนาดมิเตอร์ และจำนวนกระแสน้ำ-ไฟที่ปล่อยได้ ซึ่งมีตั้งแต่หลักพันถึงหลักหมื่นบาท

4.ค่าอากรแสตมป์ เป็นค่าใช้จ่ายที่ต้องชำระให้กรมสรรพากร โดยคิดอัตรา 0.50% ของราคาซื้อ-ขายหรือราคาประเมินที่ดิน โดยใช้ราคาที่สูงกว่าในการคำนวณ, 5.ค่าจดทะเบียนจำนอง กรณีกู้เงินจากธนาคาร ค่าธรรมเนียมนี้จะชำระให้กรมที่ดิน คิดเป็น 1% ของวงเงินกู้ สูงสุดไม่เกิน 200,000 บาท แต่ถ้าซื้อบ้านด้วยเงินสด จะได้รับการงดเว้นค่าใช้จ่ายในส่วนนี้ โดยในปี 2566 นี้ คณะรัฐมนตรี (ครม.) มีการต่อมาตรการลดค่าจดทะเบียนจำนองอสังหาริมทรัพย์ที่ราคาไม่เกิน 3 ล้านบาท จาก 1% เหลือ 0.01%

6.ค่าโอนกรรมสิทธิ์ ค่าใช้จ่ายส่วนนี้ต้องชำระให้กรมที่ดิน คิดเป็น 2% ของราคาซื้อ-ขาย หรือราคาประเมินที่ดิน โดยใช้ราคาที่สูงกว่ามาคำนวณ ซึ่งบางครั้งผู้ซื้อและผู้ขายอาจตกลงกันว่าใครจะเป็นผู้ชำระ โดยในปี 2566 คณะรัฐมนตรี (ครม.) มีการต่อมาตรการลดค่าธรรมเนียมการโอนกรรมสิทธิ์บ้านและคอนโดราคาไม่เกิน 3 ล้านบาท จาก 2% เหลือ 1%, 7.ค่าส่วนกลางล่วงหน้า หากซื้อคอนโดมิเนียม หรือบ้านในหมู่บ้านจัดสรร จะมีการเรียกเก็บค่าส่วนกลางสำหรับการดูแลรักษาสิ่งอำนวยความสะดวกต่าง ๆ เช่น ค่าสวนสาธารณะ ค่าฟิตเนส ค่าระบบรักษาความปลอดภัย หรืออื่น ๆ ซึ่งโครงการจะให้จ่ายล่วงหน้า 1 ปี คิดตามขนาดพื้นที่ใช้สอย และจากนั้นจะเรียกเก็บค่าส่วนกลางเป็นรายปี

8.เงินสำรอง (กรณีกู้ไม่เต็ม 100%) แนะนำให้มีเงินสำรองไว้ประมาณ 10% ของราคาบ้าน เพื่อเตรียมรับมือในกรณีที่กู้ได้ไม่เต็ม 100% ซึ่งหากไม่ได้เงินจำนวนนี้ก็สามารถใช้ซื้อของตกแต่งหรือเฟอร์นิเจอร์แทนได้ และ 9.ค่าตรวจรับบ้าน สำหรับคนที่ไม่มีความรู้เรื่องการตรวจรับมอบบ้าน แนะนำให้จ้างบริษัทที่รับตรวจสอบโดยเฉพาะ เพื่อป้องกันปัญหาที่อาจเกิดขึ้นกับบ้านในอนาคต เช่น รอยร้าว สี ผนัง พื้นบ้าน ระบบไฟฟ้า ระบบประปา หรืออื่น ๆ

เมื่อรู้แล้วว่าค่าใช้จ่ายในการซื้อบ้านมีอะไรบ้าง ควรตั้งเป้าหมายและคำนวณค่าใช้จ่ายคร่าว ๆ ตัวอย่างเช่น ถ้าวางแผนกู้ซื้อบ้านด้วยวงเงิน 2.89 ล้านบาท เนื้อที่ 20 ตร.ว. ต้องเตรียมเงินประมาณ 380,489 บาท ซึ่งถ้ามีเป้าหมายจะซื้อบ้านภายใน 5 ปีข้างหน้า จะต้องมีเงินเก็บ 6,342 บาทต่อเดือน ดังนั้น การตั้งเป้าหมายและการทำความรู้จักกับค่าใช้จ่ายต่าง ๆ จะช่วยให้เราเตรียมตัววางแผนสร้างครอบครัวที่ใฝ่ฝันได้อย่างสดใสราบรื่นและมีประสิทธิภาพมากขึ้น

มาร่วมออกแบบชีวิตทางการเงินในวันนี้และในอนาคต เพื่อพิชิตเป้าหมายการมีชีวิตทางการเงินที่ดีขึ้น ด้วยเคล็ดลับทางการเงินดี ๆ ได้ที่ “fintips by ttb” เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ เพียงคลิ๊ก

https://www.ttbbank.com/th/fin-tips-hm56

หรืออ่านบทความฉบับเต็มได้ที่

https://www.ttbbank.com/th/fin-tips-homefor2

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

BBIK กางแผนปี 69 ผลงานโต 20%

NER กูรูประสานเสียงเชียร์ “ซื้อ” เคาะเป้าปี 69 ที่ 6.10 บ./หุ้น

QTC ลุยสู่ Green Energy Solution ปั้นรายได้ปี 69 แตะ 2 พันล.

SPALI ปีม้า! ยอดขายรวม 4.5 หมื่นล. - ITEL รายได้ปี 69 โต 15%

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.