Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

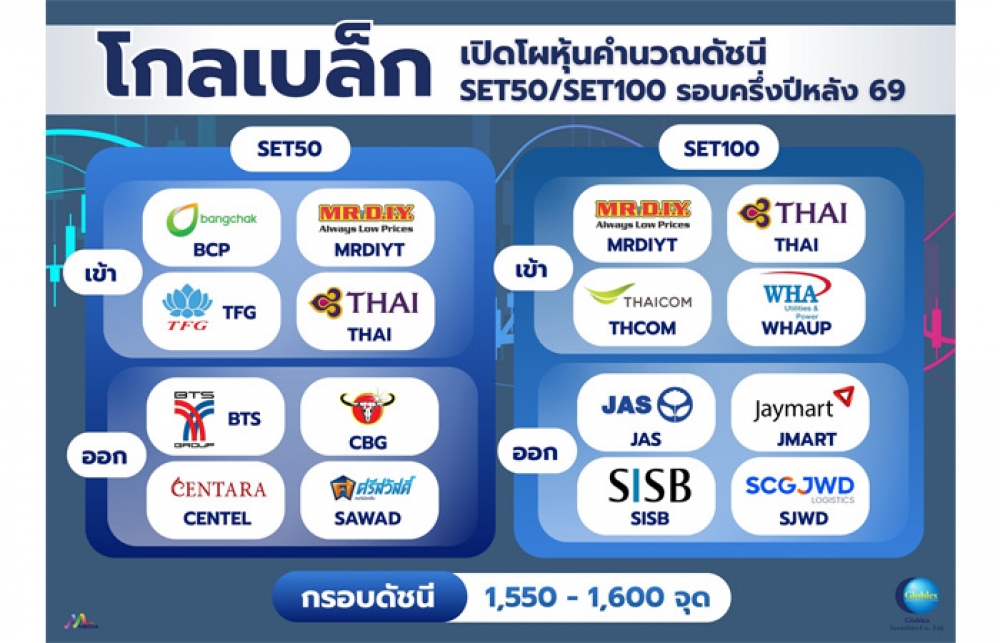

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

SCB ประเมินศก.ไทยขยายตัว 3.9% จัดตั้งรัฐบาลล่าช้ากระทบเบิกจ่ายงบปี 67

2023-06-14 16:04:42

382

sharer

นิวส์ คอนเน็คท์ - SCB EIC คงประมาณการเศรษฐกิจไทยปี 66 ที่ 3.9% ตามการบริโภคภาคเอกชนและท่องเที่ยวที่ฟื้นตัวดี โดยการคาดการณ์จำนวนนักท่องเที่ยวต่างชาติยังคงอยู่ที่ 30 ล้านคน ขณะที่รายได้จากนักท่องเที่ยวต่างชาติมีโอกาสแตะ 1.27 ล้านล้านบาท ส่วนการจัดตั้งรัฐบาลล่าช้ากระทบการเบิกจ่ายงบประมาณในปีงบประมาณ 67

เมื่อวันที่ 14 มิถุนายน 2566 ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า SCB EIC คงประมาณการการขยายตัวเศรษฐกิจไทยปี 2566 ไว้ที่ 3.9% ตามการบริโภคภาคเอกชนและภาคท่องเที่ยวรวมถึงภาคบริการที่ฟื้นตัวดี แม้การส่งออกไม่สดใสนัก โดยการคาดการณ์จำนวนนักท่องเที่ยวต่างชาติยังคงอยู่ที่ 30 ล้านคน ขณะที่รายได้จากนักท่องเที่ยวต่างชาติมีโอกาสแตะ 1.27 ล้านล้านบาท จากการเพิ่มขึ้นของค่าใช้จ่ายนักท่องเที่ยวต่างชาติที่เข้าใกล้ค่าเฉลี่ยในปี 2562 มากขึ้น ซึ่งจะช่วยสนับสนุนตลาดแรงงานให้ฟื้นตัวต่อเนื่อง โดยเฉพาะการจ้างงานในภาคบริการที่เกี่ยวข้องกับการท่องเที่ยว

ด้านการส่งออกไทยในช่วงที่เหลือของปีไม่สดใสนักและเป็นปัจจัยเสี่ยงด้านต่ำที่สำคัญของเศรษฐกิจ SCB EIC ปรับลดคาดการณ์มูลค่าส่งออกสินค้าไทยปีนี้เหลือ 0.5% (เดิม 1.2%) จากอุปสงค์โลกที่ยังอ่อนแอ แรงหนุนตลาดส่งออกจีนที่แผ่วกว่าคาด และความเสี่ยงด้านต่ำของเศรษฐกิจโลกที่เพิ่มขึ้น นอกจากนี้ ในกรณีฐานเศรษฐกิจไทยมีโอกาสเผชิญกับเอลนีโญระดับอ่อนถึงรุนแรงในช่วงครึ่งหลังของปีนี้ คาดว่าจะสร้างความเสียหายในภาคเกษตรราว 40,000 ล้านบาทโดยส่วนใหญ่จะเกิดขึ้นปีหน้า

สำหรับอัตราเงินเฟ้อทั่วไปคาดว่าจะขยายตัวชะลอลงมากอยู่ที่ 2.1% ตามราคาพลังงานในประเทศที่ปรับลดลง แต่ยังมีความไม่แน่นอนจากมาตรการอุดหนุนราคาพลังงานภาครัฐ อัตราเงินเฟ้อพื้นฐานคาดว่าจะยังอยู่ในระดับสูงเทียบจากอดีตอยู่ที่ 1.7% สะท้อนการทยอยส่งผ่านต้นทุนจากผู้ผลิตสู่ราคาผู้บริโภคและแรงกดดันเงินเฟ้อด้านอุปสงค์ในช่วงที่เศรษฐกิจไทยฟื้นตัว

อย่างไรก็ตาม SCB EIC ปรับลดคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2566 อยู่ที่ 2.1% จากเดิม 2.3% เนื่องจากตัวเลขเศรษฐกิจต้นไตรมาส 2 ออกมาแย่กว่าที่คาดไว้ การฟื้นตัวของภาคการผลิตและภาคบริการยังมีความแตกต่างกันสูง อีกทั้งความเสี่ยงด้านต่ำมีมากขึ้นอาจกดดันการฟื้นตัวของเศรษฐกิจโลกในช่วงที่เหลือของปี เช่น มาตรฐานการปล่อยสินเชื่อมีแนวโน้มเข้มงวดขึ้นต่อเนื่อง ความสามารถในการทำกำไรของภาคธุรกิจมีแนวโน้มถูกกดดันทั้งจากอุปสงค์ที่ลดลง เงินเฟ้อและดอกเบี้ยสูง และความเชื่อมั่นทางเศรษฐกิจที่อยู่ในระดับต่ำลง รวมถึงปัญหาความตึงเครียดทางภูมิรัฐศาสตร์ที่มีโอกาสรุนแรงมากขึ้น

ขณะที่ธนาคารกลางสำคัญมีแนวโน้มขึ้นดอกเบี้ยต่ออีกไม่เกิน 1-2 ครั้งในปีนี้ จากเงินเฟ้อพื้นฐานที่มีแนวโน้มปรับลดลงช้าตามภาวะตลาดแรงงานที่ยังตึงตัว อย่างไรก็ดี แนวโน้มเงินเฟ้อทั่วไปที่ปรับลดลงเร็วกว่าคาดและอัตราดอกเบี้ยนโยบายที่แท้จริงทยอยกลับมาเป็นบวก วงจรการขึ้นดอกเบี้ยทั่วโลกจึงมีแนวโน้มใกล้สิ้นสุดลง อย่างไรก็ดี มาตรการ Quantitative tightening ของเศรษฐกิจพัฒนาแล้ว (Advanced Economies) จะทำให้สภาพคล่องในระบบการเงินโลกปรับลดลงต่อเนื่อง และคาดว่าจะส่งผลต่อตลาดการเงินของเศรษฐกิจเกิดใหม่ (Emerging Markets) ผ่านเงินทุนเคลื่อนย้ายระหว่างประเทศและอัตราผลตอบแทนพันธบัตร

ในส่วนของเศรษฐกิจไทยหลังการเลือกตั้งจะยังมีความไม่แน่นอนสูงจากการจัดตั้งรัฐบาลใหม่และนโยบายภาครัฐ SCB EIC มองในกรณีฐาน ไทยจะได้รัฐบาลใหม่ในช่วงเดือนสิงหาคม คาดว่าจะส่งผลต่อการเบิกจ่ายของรัฐบาลในปีงบประมาณนี้ไม่มากนัก เนื่องจากรัฐบาลได้เร่งเบิกจ่ายงบลงทุนและเร่งอนุมัติโครงการลงทุนไว้ก่อนยุบสภา อย่างไรก็ดี มีความเป็นไปได้ที่การจัดตั้งรัฐบาลใหม่อาจล่าช้าไปถึงปลายเดือนตุลาคม ซึ่งจะกระทบการเบิกจ่ายงบประมาณในปีงบประมาณ 2567

นอกจากนี้ นโยบายหาเสียงสำคัญที่จะผลักดันต่อไปเป็นปัจจัยสำคัญกำหนดทิศทางเศรษฐกิจในระยะข้างหน้า ในกรณีฐาน SCB EIC คาดว่านโยบายหลักของแกนนำรัฐบาลชุดใหม่จะส่งผลบวกต่อกลุ่มธุรกิจที่เกี่ยวโยงกับการบริโภค รวมถึงผู้ประกอบการรายย่อย ขณะที่บางธุรกิจอาจได้รับผลลบจากนโยบายการปรับขึ้นค่าแรงขั้นต่ำ รวมถึงบางกลุ่มธุรกิจที่มีประเด็นผูกขาดทางการค้า ด้านหนี้สาธารณะมีแนวโน้มเพิ่มขึ้นในทุกฉากทัศน์ของการจัดตั้งรัฐบาลใหม่จากการดำเนินการตามรายจ่ายจากชุดนโยบายหาเสียง นอกเหนือจากแรงกดดันจากรายจ่ายเข้าสู่สังคมสูงอายุที่มีอยู่เดิม สะท้อนความจำเป็นต้องปฏิรูปการคลังเพื่อสร้างความยั่งยืนทางการคลัง

ทั้งนี้ SCB EIC คาดว่านโยบายการเงินไทยจะทยอยปรับขึ้นดอกเบี้ยต่อเนื่องสู่ Terminal rate ที่ 2.5% ในไตรมาส 3 ตามแนวโน้มเศรษฐกิจไทยที่ขยายตัวต่อเนื่อง และเงินเฟ้อแม้จะกลับมาอยู่ในกรอบแล้ว แต่ยังมีความเสี่ยงด้านสูงจากการส่งผ่านต้นทุนและแรงกดดันเงินเฟ้อด้านอุปสงค์ ภาวะการเงินไทยจึงมีแนวโน้มตึงตัวต่อเนื่อง ในระยะสั้นเงินบาทจะยังเผชิญแรงกดดันด้านอ่อนค่า เนื่องจากเงินดอลลาร์สหรัฐยังมีแนวโน้มแข็งค่าและเงินบาทได้รับแรงกดดันเพิ่มเติมจากเงินหยวนอ่อนค่า อย่างไรก็ดี เงินบาทจะปรับแข็งค่าขึ้นไปอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ จากแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ความเชื่อมั่นของนักลงทุนที่จะปรับดีขึ้นหลังความไม่แน่นอนทางการเมืองลดลง และเงินดอลลาร์สหรัฐที่จะกลับมาอ่อนค่าหลัง Fed หยุดขึ้นดอกเบี้ย

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่