Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

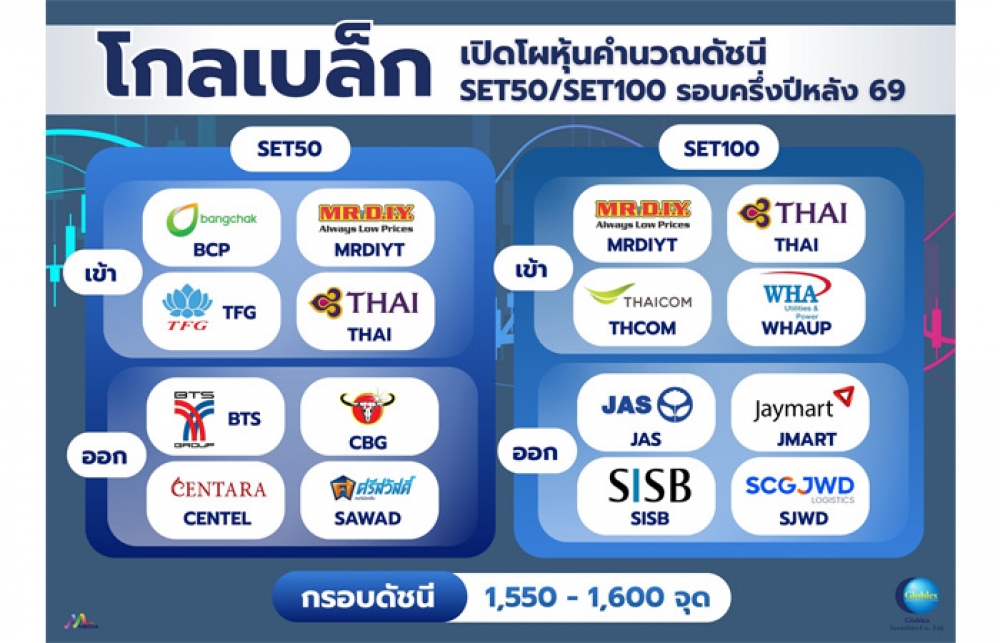

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

SCB EIC หวั่นศก.ไทย เผชิญความเสี่ยงจากศก.จีนแผ่วตัว

2023-08-22 19:03:27

535

sharer

นิวส์ คอนเน็คท์ - ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB EIC ระบุว่า จากข้อมูลเศรษฐกิจไทยไตรมาส 2/2566 ออกมาขยายตัวเพียง 1.8% จากช่วงเดียวกันปีก่อน หรือ 0.2% เทียบไตรมาสก่อนแบบปรับฤดูกาล ต่ำกว่าตลาดคาดการณ์ที่ 3.1% ส่งผลให้ภาพรวมเศรษฐกิจไทยในช่วงครึ่งแรกของปีขยายตัวได้ 2.2%

โดยเศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ยังได้รับแรงสนับสนุนจากการบริโภคภาคเอกชนที่ได้รับอานิสงส์จากการฟื้นตัวของภาคการท่องเที่ยวและบริการเป็นแรงหนุนสำคัญ โดยจำนวนนักท่องเที่ยวชาวต่างชาติฟื้นตัวต่อเนื่องสู่ระดับ 16.47 ล้านคน (ข้อมูลถึงวันที่ 13 ส.ค.2566) สอดคล้องกับภาวการณ์จ้างงานและดัชนีความเชื่อมั่นที่อยู่ในระดับสูงต่อเนื่อง อย่างไรก็ดี เศรษฐกิจไทยเผชิญแรงกดดันจากการส่งออกสินค้าที่ยังหดตัวต่อเนื่อง ตามแนวโน้มเศรษฐกิจและการค้าโลกที่เติบโตชะลอลงจากปีก่อนและผันผวนสูง โดยเฉพาะเศรษฐกิจจีนที่เป็นคู่ค้าหลักของไทย ส่งผลให้การลงทุนจากภาคเอกชนขยายตัวชะลอลงมาก สำหรับการใช้จ่ายภาครัฐขยายตัวไม่ดีนัก ส่วนหนึ่งเพราะปัจจัยฐานที่มีการใช้จ่ายจากเงินกู้เพิ่มเติมช่วงวิกฤติโควิด และการเบิกจ่ายงบลงทุนที่อยู่ในระดับต่ำ

ขณะที่เศรษฐกิจไทยด้านการผลิต (Production approach) ยังมีแรงหนุนจากภาคบริการที่ขยายตัวสูงต่อเนื่อง ส่งผลดีต่อกลุ่มที่พักแรมและบริการด้านอาหาร รวมถึงการขายส่งและการขายปลีกที่ขยายตัวดีตามการบริโภคในประเทศ ขณะที่ภาคเกษตรแม้จะเติบโตชะลอลง แต่ยังขยายตัวได้ตามสภาพอากาศที่เอื้ออำนวย ปริมาณน้ำในเขื่อนเพียงพอต่อการเพาะปลูกในช่วงหน้าแล้ง การขยายพื้นที่เพาะปลูก และโรคระบาดสุกรคลี่คลาย ในขณะที่ภาคอุตสาหกรรมหดตัวต่อเนื่องเป็นไตรมาสที่ 3 ในทุกกลุ่มการผลิต โดยเฉพาะการผลิตเพื่อส่งออก

ทั้งนี้ SCB EIC มองเศรษฐกิจไทยในระยะต่อไปมีปัจจัยสนับสนุนจากการบริโภคภาคเอกชนที่ฟื้นตัวต่อเนื่อง ท่ามกลางความเสี่ยงจากเศรษฐกิจจีนที่ขยายตัวแผ่วลง โดยจำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยอยู่ในระดับสูงต่อเนื่อง แม้จะมีแนวโน้มจำกัดค่าใช้จ่ายท่องเที่ยวจากภาวะเศรษฐกิจในบางประเทศที่ชะลอตัว แต่จะยังส่งผลดีต่อการบริโภคภาคเอกชนและภาคการท่องเที่ยว อย่างไรก็ดี ดัชนีความเชื่อมั่นภาคเอกชนหลายตัวเริ่มส่งสัญญาณชะลอตัวในเดือนกรกฎาคม จากความกังวลต่อผลการปรับขึ้นอัตราดอกเบี้ย ความไม่แน่นอนในการจัดตั้งรัฐบาล การส่งออกหดตัว ภาวะเอลนีโญ และความขัดแย้งทางภูมิรัฐศาสตร์โลก

ขณะที่หากมองไปข้างหน้าเศรษฐกิจไทยเผชิญความเสี่ยงด้านต่ำจากการส่งออกไทยในครึ่งหลังของปีจากเศรษฐกิจจีนที่แผ่วลง ส่งผลกระทบต่อภาคอุตสาหกรรมไทยที่พึ่งพาตลาดจีนสูงและอยู่ในห่วงโซ่อุปทาน (Supply chain) ของสินค้าส่งออกจีน โดยเฉพาะยางพารา ไม้ยางพารา ปิโตรเคมี คอมพิวเตอร์และส่วนประกอบ รวมถึงชิ้นส่วนยานยนต์ รวมถึงความเสี่ยงจากความไม่แน่นอนทางการเมือง จากความล่าช้าในการจัดตั้งรัฐบาลที่อาจกระทบการเบิกจ่ายงบประมาณและโครงการลงทุนภาครัฐ ตลอดจนความไม่แน่นอนของนโยบายรัฐบาลใหม่

ในส่วนของอัตราเงินเฟ้อทั่วไปของไทยมีแนวโน้มชะลอตัวลงต่อเนื่อง ส่วนหนึ่งจากค่าไฟฟ้ามีแนวโน้มลดลงตามต้นทุนพลังงานที่ลดลง โดยเฉพาะราคาก๊าซธรรมชาติ รวมถึงหากเลื่อนระยะเวลาการชำระคืนภาระอุดหนุนค่าไฟคงค้างของภาครัฐอาจทำให้ค่าไฟฟ้าปรับลดลงได้อีก อย่างไรก็ดี อัตราเงินเฟ้อไทยยังมีความเสี่ยงด้านสูงจากปัจจัยเอลนีโญที่จะส่งผลให้ราคาสินค้าเกษตรและราคาอาหารมีแนวโน้มสูงขึ้น ปัจจัยที่จะทำให้ราคาพลังงานในประเทศเร่งตัวกว่าช่วงครึ่งแรกของปี อาทิ การเร่งตัวของราคาน้ำมันโลกจากการลดกำลังการผลิตของกลุ่ม OPEC+ ในช่วงที่อุปสงค์น้ำมันโลกเริ่มสูงขึ้น และแนวทางการบริหารจัดการภาระอุดหนุนราคาน้ำมันที่ภาครัฐเคยสนับสนุนไว้ รวมถึงความไม่แน่นอนของนโยบายเศรษฐกิจรัฐบาลใหม่ ซึ่งอาจทำให้มีการส่งผ่านต้นทุนของผู้ประกอบการไปยังราคาสินค้าเพิ่มขึ้น

โดย SCB EIC คาดว่าอัตราดอกเบี้ยนโยบายของไทยจะปรับเพิ่มขึ้นอีก 1 ครั้งสู่ Terminal rate ที่ 2.5% ในเดือน ก.ย. และคงไว้ที่ระดับดังกล่าว ตามเศรษฐกิจไทยที่มีแนวโน้มขยายตัวต่อเนื่องสู่ระดับศักยภาพในระยะปานกลาง และอัตราเงินเฟ้อที่แม้จะกลับมาอยู่ในกรอบแต่ยังมีความเสี่ยงด้านสูง รวมทั้งเป็นการสร้างเสถียรภาพเศรษฐกิจการเงินในระยะยาวจากการสะสมความไม่สมดุลทางการเงินจากอัตราดอกเบี้ยต่ำมานาน และช่วยเพิ่มขีดความสามารถของนโยบายการเงินในการรองรับความไม่แน่นอนสูงในระยะข้างหน้า ทั้งนี้การปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องมีผลทำให้ต้นทุนการระดมทุนในตลาดสินเชื่อและตลาดพันธบัตรปรับสูงขึ้น และอาจกระทบความสามารถในการชำระหนี้และคุณภาพสินเชื่อได้ในระยะถัดไป

ในระยะสั้นเงินบาทจะยังเผชิญแรงกดดันด้านอ่อนค่าและผันผวนสูงจากหลายปัจจัย โดยระยะเวลาในการจัดตั้งรัฐบาลจะเป็นปัจจัยหลักกำหนดทิศทางเงินบาท ในช่วงปลายปีนี้คาดว่าเงินบาทจะทยอยแข็งค่าขึ้นได้ ณ สิ้นปีอยู่ที่ 33.50-34.30 บาทต่อดอลลาร์สหรัฐ จากแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ประกอบกับความไม่แน่นอนทางการเมืองที่น่าจะลดลงหลังมีการจัดตั้งรัฐบาลใหม่ อย่างไรก็ดี เงินบาทอาจแข็งค่าได้ไม่มากจากเศรษฐกิจจีนที่อ่อนแอกว่าที่เคยคาดไว้

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่