Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

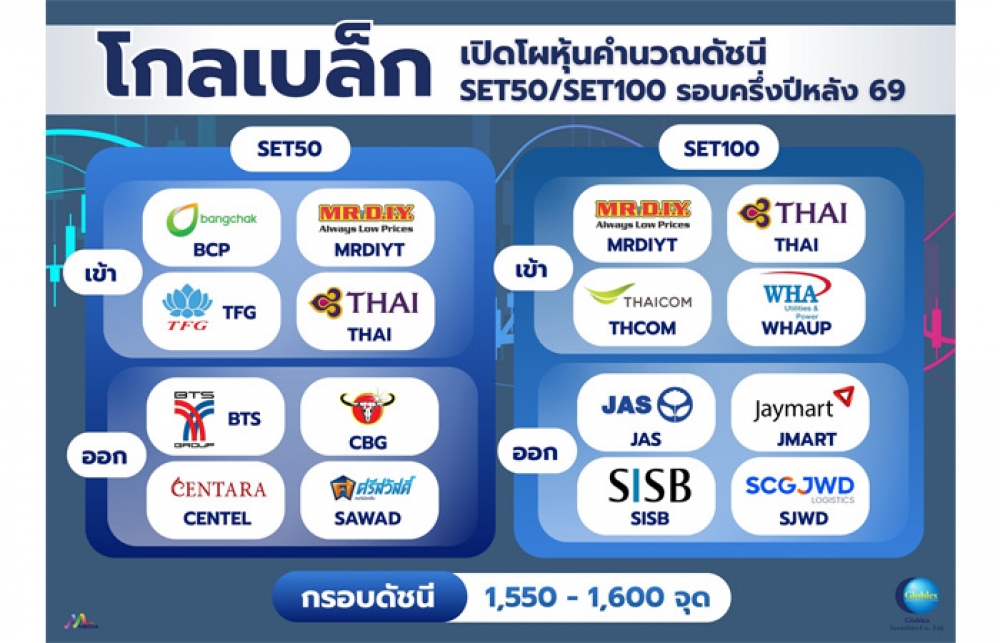

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

ttb analytics หั่นจีดีพีปี 66 เหลือโต 2.8% ส่งออกหดตัวต่อเนื่อง

2023-09-15 16:51:32

494

sharer

นิวส์ คอนเน็คท์ - ttb analytics ปรับลดประมาณการเศรษฐกิจไทยปี 66 เหลือ 2.8% หลังโมเมนตัมโลกมีการแผ่วตัวกว่าที่คาดไว้ พร้อมมอง 2 ข้อสังเกตหวั่นกระทบเสถียรภาพเศรษฐกิจไทยระยะยาว

เมื่อวันที่ 15 กันยายน 2566 นายนริศ สถาผลเดชา รองประธานเจ้าหน้าที่บริหาร หัวหน้าศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics เปิดเผยว่า ttb analytics ปรับลดประมาณการตัวเลขเศรษฐกิจในปี 2566 ลงจาก 3.2% เป็น 2.8% และปี 2567 จาก 3.6% เป็น 3.2% ตามลำดับ หลังแรงสนับสนุนจากอุปสงค์ต่างประเทศมีความเปราะบางขึ้น โดยเฉพาะโมเมนตัมส่งออกที่ชะลอตัวลงอย่างต่อเนื่องจากเศรษฐกิจคู่ค้าหลักอ่อนแอ เช่นเดียวกับการฟื้นตัวของภาคท่องเที่ยวที่แผ่วลงกว่าคาด นอกจากนี้ เศรษฐกิจจีนที่อาจแผ่วกว่าที่คาด แรงกดดันด้านลบต่ออุปสงค์ในประเทศที่เพิ่มสูงขึ้น ผลกระทบจากปรากฎการณ์เอลนีโญต่อผลผลิตการเกษตร ตลอดจนความไม่แน่นอนด้านนโยบายและมาตรการด้านเศรษฐกิจหลังจัดตั้งรัฐบาล ล้วนเป็นความเสี่ยงด้านต่ำที่อาจกดดันการฟื้นตัวของเศรษฐกิจไทยได้ในระยะต่อไป

ทั้งนี้ ttb analytics ประเมินว่าการฟื้นตัวของเศรษฐกิจไทยในช่วงที่ผ่านมาแผ่วลงอย่างเห็นได้ชัด สะท้อนจากตัวเลขเศรษฐกิจไตรมาส 2 ที่ขยายตัวเพียง 1.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ซึ่งต่ำกว่าที่หลายฝ่ายประเมินไว้มาก ส่งผลให้เศรษฐกิจไทยตลอดครึ่งแรกของปี 2566 ขยายตัวได้ 2.2% เทียบกับช่วงเดียวกันปีก่อน และมีความเสี่ยงที่เศรษฐกิจทั้งปีจะขยายตัวต่ำกว่าที่ประเมินไว้ก่อนหน้าทำให้ ttb analytics ปรับลดประมาณการตัวเลขการขยายตัวทางเศรษฐกิจในปี 2566 ลงจาก 3.2% เป็น 2.8% และในปี 2567 จาก 3.6% เป็น 3.2% ตามลำดับ

สำหรับเศรษฐกิจไทยในช่วงครึ่งปีหลังมีแนวโน้มขยายตัวได้ดีกว่าช่วงครึ่งปีแรก โดยประเมินว่าเศรษฐกิจในช่วงครึ่งหลังจะขยายตัว 3.4% เทียบกับช่วงเดียวกันปีก่อน นำโดยแรงสนับสนุนจากตัวเลขนักท่องเที่ยวต่างชาติที่เข้ามาเที่ยวไทยคาดว่าจะปรับตัวดีขึ้นหลังเข้าสู่ฤดูกาลท่องเที่ยวและแรงกระตุ้นบางส่วนผ่านการยกเว้นค่าธรรมเนียมวีซ่า (Free Visa) ให้แก่นักท่องเที่ยวจีน เช่นเดียวกับภาคการส่งออกที่จะทยอยปรับดีขึ้นจากแรงส่งด้านราคาของสินค้ากลุ่มพลังงานและอาหาร รวมถึงผลของฐานต่ำในปีก่อนหน้า

อย่างไรก็ตาม มองไปข้างหน้าเศรษฐกิจไทยยังเผชิญความเสี่ยงด้านต่ำจากหลายปัจจัย ได้แก่ 1.แรงส่งจากเศรษฐกิจจีนที่แผ่วกว่าที่คาด ตลอดจนปัญหาภูมิรัฐศาสตร์ที่มีความไม่แน่นอนสูง ซึ่งอาจทำให้ภาคส่งออกฟื้นตัวได้ล่าช้าและไม่ทั่วถึง รวมถึงการฟื้นตัวจากนักท่องเที่ยวจีนที่เดินทางเข้ามาท่องเที่ยวไทยอาจน้อยกว่าที่ประเมินไว้, 2.แรงกดดันด้านลบต่ออุปสงค์ในประเทศเพิ่มสูงขึ้น จากการฟื้นตัวของการจ้างงานในภาคการผลิตและท่องเที่ยวที่แผ่วลง ท่ามกลางภาระหนี้สูง และแรงกดดันเงินเฟ้อที่อาจกลับมาเร่งตัว

3.ผลกระทบจากปรากฎการณ์เอลนีโญที่จะเห็นสัญญาณชัดเจนในช่วงต้นปีหน้า ซึ่งกระทบต่อผลผลิตการเกษตรที่สำคัญ และ 4.ความไม่แน่นอนด้านนโยบายและมาตรการด้านเศรษฐกิจหลังการจัดตั้งรัฐบาล ที่อาจกระทบต่อการเบิกจ่ายงบประมาณโครงการลงทุนขนาดใหญ่ของภาครัฐและการออกมาตรการกระตุ้นเศรษฐกิจในปีงบประมาณ 2567 ตลอดจนความเชื่อมั่นของนักลงทุนในภาพรวมอีกด้วย

ด้านเสถียรภาพทางการเงิน แม้อัตราเงินเฟ้อในปัจจุบันกลับเข้าสู่กรอบเป้าหมายแล้ว แต่ยังมีความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งขึ้นในระยะต่อไป จากราคาน้ำมันดิบที่เริ่มทยอยเพิ่มขึ้นตามการควบคุมกลไกด้านราคาในตลาดโลก สวนทางกับข้อจำกัดในการใช้นโยบายพยุงราคาพลังงานในประเทศ อีกทั้งแรงกดดันด้านราคาอาหารที่อาจกลับมาเร่งตัวอีกครั้งจากผลพวงของเอลนีโญ ttb analytics จึงประเมินว่า อัตราดอกเบี้ยนโยบายจะปรับขึ้นอีกครั้งในไตรมาส 3 สู่ระดับสูงสุดของวัฎจักร(Terminal rate) ที่ 2.5% ก่อนจะคงที่ในระดับดังกล่าวต่อเนื่องไปจนถึงกลางปี 2567 เป็นอย่างน้อย เพื่อให้อัตราดอกเบี้ยที่แท้จริงยังคงเป็นบวก และรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) รองรับกับความไม่แน่นอนที่จะเกิดขึ้นในอนาคต

สำหรับเสถียรภาพเศรษฐกิจต่างประเทศมีแนวโน้มเปราะบางขึ้น โดยในปี 2566 คาดว่าดุลบัญชีเดินสะพัดจะมีแนวโน้มเกินดุลลดลงมาก หรืออยู่ที่ราว 0.1-0.6% ของจีดีพี จากการเกินดุลการค้าลดลงตามมูลค่าส่งออกสินค้าที่ลดลงเร็วกว่ามูลค่านำเข้า เช่นเดียวกับแรงกดดันจากดุลบริการตามรายได้จากการท่องเที่ยวยังต่ำกว่าก่อนช่วงสถานการณ์โควิด-19 จากทั้งในมิติของจำนวนและกำลังซื้อ รวมถึงการนำเงินออกไปลงทุนยังต่างประเทศที่เพิ่มขึ้นมากในระยะหลัง เหล่านี้จะเป็นแรงกดดันต่อค่าเงินบาทไม่ให้กลับไปแข็งค่าเร็วเหมือนในอดีต

ส่วนค่าเงินบาทในระยะต่อไปมีแนวโน้มผันผวนสูงและอ่อนค่าได้ในระยะสั้น ตามการแข็งค่าของดอลลาร์สหรัฐเป็นสำคัญ จากจังหวะการฟื้นตัวทางเศรษฐกิจที่แตกต่างกันของประเทศเศรษฐกิจหลัก และภาวะการเงินโลกที่ยังคงตึงตัวต่อไป อย่างไรก็ดี เงินบาทยังมีโอกาสแข็งค่าขึ้นได้บ้างหลังเศรษฐกิจในประเทศมีแนวโน้มฟื้นตัวดีขึ้น ความชัดเจนทางการเมือง รวมถึงแรงซื้อสุทธิที่จะกลับเข้ามาจากนักลงทุนสถาบันและนักลงทุนต่างชาติในช่วงปลายปี โดยคาดว่าค่าเงินบาทจะเคลื่อนไหวในกรอบ 34.5-35.5 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2566

ทั้งนี้ ttb analytics มองว่า แม้ว่ายอดคงค้างหนี้ครัวเรือนเริ่มขยายตัวชะลอลงอย่างช้า ๆ (Deleveraging) แต่สัดส่วนหนี้ครัวเรือนที่สูงถึง 90.6% ของจีดีพี ซึ่งสูงเป็นอันดับ 3 ของเอเชีย รองจากออสเตรเลียและเกาหลีใต้ ท่ามกลางรายจ่ายที่เพิ่มสูงขึ้นอย่างรวดเร็ว แต่รายได้กลับทรงตัวในระดับต่ำยาวนาน ส่งผลให้ครัวเรือนจำเป็นต้องกู้ยืมเพิ่มเติมเพื่อรักษาระดับการบริโภค ทำให้หนี้ครัวเรือนที่ค่อนข้างสูงของไทยกลายเป็นปัญหาเรื้อรังและกำลังบั่นทอนการบริโภคของภาคประชาชน โดยเฉพาะกลุ่มครัวเรือนที่มีรายได้น้อย ฉะนั้นแล้ว หากหนี้ครัวเรือนยังคงขยายตัวปีละ3-4% เช่นนี้ต่อไป ก็อาจเป็นการยากที่จะปรับลดให้อยู่ในระดับเหมาะสมที่ไม่เกิน 80% ต่อจีดีพีได้

นอกจากปัญหาหนี้ครัวเรือนแล้ว บริบทหนี้สาธารณะที่เพิ่มขึ้นมาโดยตลอดก็เป็นอุปสรรคต่อการดำเนินนโยบายการคลังเช่นกัน โดยแม้หนี้สาธารณะคงค้างของไทยยังต่ำกว่ากรอบเพดานหนี้สาธารณะ หรืออยู่ที่ 61.7% ต่อจีดีพีในเดือนกรกฎาคมที่ผ่านมาแต่การขาดดุลการคลังต่อเนื่องมาตลอดหลายสิบปี จากโครงสร้างการจัดเก็บรายได้ที่ค่อนข้างต่ำ สวนทางกับภาระรายจ่ายที่เพิ่มสูงขึ้นมาโดยตลอด ส่งผลให้รัฐจะต้องกู้เงินเพื่อชดเชยการขาดดุลงบประมาณเป็นประจำราว 3-5% ของจีดีพี และดันให้ยอดหนี้สาธารณะคงค้างเพิ่มขึ้นปีละ 6-8% ซึ่งหากไม่มีการปฏิรูปเชิงโครงสร้างอย่างจริงจัง จะทำให้หนี้สาธารณะไทยเสี่ยงแตะกรอบเพดานหนี้ที่ 70% ต่อจีดีพีภายในปี 2570 ซึ่งนั่นหมายความว่าภาระการคลังจะเพิ่มสูงขึ้น และส่งผลให้มีข้อจำกัดในการออกมาตรการช่วยเหลือต่าง ๆ มากขึ้นในอนาคต

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่