Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.

MAI

PROEN กางแผนปี 69 เปิดเกมรุกธุรกิจ Smart City

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง UNIX จ่อขายไอพีโอ 180 ล้านหุ้น

บล./บลจ

บล.โกลเบล็กชี้ SET แกว่งตัวในกรอบ 1,300–1,330 จุด

เศรษฐกิจ-การเงิน-การคลัง

โกลบอลมาร์เก็ตส์ กรุงศรี ประเมินกรอบเงินบาท 30.70-31.30

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

TOA ชูกลยุทธ์ 5 หลัก - ผสาน AI ทรานส์ฟอร์มองค์กร

คมนาคม - โลจิสติกส์

WICE เสริมทัพรถหัวลากเพิ่ม 7 คัน ยกระดับศักยภาพขนส่งทางถนน

แบงก์ - นอนแบงก์

KBANK ตั้ง 2 ผู้บริหารระดับสูง เสริมแกร่งธุรกิจเวลธ์ - วาณิชธนกิจ

ไฟแนนซ์ - ลิสซิ่ง

SAWAD แกร่ง! ฟิทช์คงอันดับเครดิตที่ระดับ ‘A-(tha)’

SMEs - Startup

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

ประกันภัย - ประกันชีวิต

กลุ่มอลิอันซ์ ครองอันดับ 1 แบรนด์ประกันและบริหารสินทรัพย์ระดับโลก

รถยนต์

GPI ลุย “Bangkok International Motor Show” หวังรายได้พุ่ง 20 ล.

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

"ไซมิส แอสเสท" ชำระคืนเงินต้น-ดอกเบี้ยหุ้นกู้ 1,016 ล้านบาท

การตลาด

บัตรเครดิต ttb ชวนแต่งบ้านรับปีใหม่ ช้อปคุ้มร้านดัง

CSR

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

Information

คปภ. จัดประชุมคณะกรรมการคุ้มครองผู้บริโภคฯ ครั้งที่ 1/2569 เดินหน้ามาตรการคุ้มครองผู้บริโภค

Gossip

CHAO ปักธงเวียดนาม! ผลักดัน ‘Modern Thai Snack’

Entertainment

ThaiCBN จับมือกรมลดโลกร้อน เร่งเครื่อง NDC 3.0

สกุ๊ป พิเศษ

ภาวะธุรกิจที่อยู่อาศัยปี 2568-2569

ETLโบรกฯเคาะเป้าสูงสุด 2.62 บ./หุ้น

2023-10-27 11:07:13

264

sharer

นิวส์ คอนเน็คท์ - ETL เตรียมเข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดธุรกิจขนส่งและโล จิสติกส์ ในวันที่ 1 พฤศจิกายน 2566 ด้านนักวิเคราะห์ 3 โบรกเกอร์ ประสานเชียร์เป็นหุ้นน้องใหม่ที่เป็นเบอร์ 1 ขนส่งข้ามพรมแดนของประเทศ ตัวเลือกใหม่ของหุ้นกลุ่มโลจิสติกส์ พร้อมประเมินราคาเป้าหมายที่ระดับ 2.30 – 2.62 บาทต่อหุ้น จากราคาเสนอขาย IPO ที่ 1.68 บาทต่อหุ้น ชูความโดดเด่นด้านแผนธุรกิจรุกสร้างมูลค่าเพิ่มให้กับการขนส่งสินค้า เชื่อมโยงระบบโลจิสติกส์ แบบควบคุมอุณหภูมิ (Cold Chain)

เมื่อวันที่ 27 ตุลาคม 2566 บริษัท ยูโรเอเชีย โทเทิล โลจิสติกส์ จำกัด (มหาชน) หรือ ETL เป็นหนึ่งในผู้ให้บริการโลจิสติกส์สัญชาติไทยที่ประกอบธุรกิจโดยการถือหุ้นในบริษัทอื่น (Holding Company) ที่มีธุรกิจหลัก คือ การให้บริการขนส่งสินค้าข้ามพรมแดน (Cross-Border Transportation Carrier) อย่างครบวงจร ด้วยความมุ่งมั่นที่จะเชื่อมโยงการขนส่งสินค้าข้ามพรมแดนไปยังประเทศต่างๆ ทั้งในแถบทวีปเอเชียและทวีปยุโรป ภายใต้การบูรณาการรูปแบบการขนส่งที่หลากหลาย ให้สามารถบริการขนส่งข้ามพรมแดนที่รวดเร็ว มีความยืดหยุ่น และมีประสิทธิภาพ สามารถรองรับการขยายตัวของภาคธุรกิจ รวมถึงมุ่งเน้นต่อการตอบสนองต่อการเปลี่ยนแปลงของสถานการณ์ในแต่ละประเทศ โดยมีบริการ 2 รูปแบบ ได้แก่ (1.) การขนส่งสินค้าแบบเต็มตู้ (Full Truck Load: FTL) การให้บริการขนส่งสินค้าแบบเต็มตู้คอนเทนเนอร์ หรือเหมาทั้งตู้คอนเทนเนอร์ โดยสินค้าภายในตู้คอนเทนเนอร์จะเป็นของผู้ส่งหรือลูกค้าเพียงรายเดียว ให้บริการแบบ Door-to-Door และ (2.) การขนส่งสินค้าแบบไม่เต็มตู้ (Less than Truck Load: LTL) การให้บริการขนส่งสินค้าที่สินค้าในตู้คอนเทนเนอร์จะเป็นของลูกค้ามากกว่า 1 รายแบ่งใช้พื้นที่ร่วมกัน

บริษัทหลักทรัพย์ ไอร่า จำกัด (มหาชน) ประเมินราคาเป้าหมายที่เหมาะสมของ บมจ. ยูโรเอเชีย โทเทิล โลจิสติกส์ หรือ ETL โดยให้ราคาเป้าหมายที่เหมาะสมที่ระดับ 2.62 บาทต่อหุ้น อ้างอิงจากการคาดการณ์กำไรสุทธิปี 2566 - 2568 ที่คาดว่าจะทำได้ 62 ล้านบาท, 85 ล้านบาท, 110 ล้านบาทตามลำดับ คิดเป็นคิดเป็นอัตราการเติบโตเฉลี่ย (CAGR) ที่ 24% ต่อปี จากแรงหนุนดีมานด์การขนส่งระหว่างประเทศที่เพิ่มขึ้นจากกิจกรรมทางเศรษฐกิจฟื้นตัว, จีนเปิดประเทศมากขึ้น, แนวโน้มค่าระวางเรือขยับขึ้นเล็กน้อย ทำให้ผู้ส่งออกบางรายเปลี่ยนใช้การขนส่งทางถนน/ทางบกข้ามแดนแทน อีกทั้งแผนขยายไปกลุ่มสินค้า Cold Chain มากขึ้นซึ่งมีมาร์จิ้นสูง ประกอบกับเป็นการขนส่งที่มีประสิทธิภาพผ่านมาตรการบริหารจัดการ Backhaul จึงประเมินราคาเป้าหมายปี 2567 ที่ 2.62 บาท อ้างอิง P/E 19X, Discount เล็กน้อยจาก P/E กลุ่มที่ทำธุรกิจใกล้เคียงกัน 24X

บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประเมินราคาเป้าหมายที่เหมาะสมของ ETL โดยให้ราคาเป้าหมายที่เหมาะสมที่ระดับ 2.30 บาทต่อหุ้น อ้างอิงจากการคาดการณ์อัตรากำไรสุทธิปกติของ ETL ในปี 2567 ที่คาดว่าจะทำได้ 97 ล้านบาท และจำนวนหุ้นหลัง IPO ที่ 620 ล้านหุ้น ซึ่ง EPS ปี 2567 จะอยู่ที่ 0.16 บาทต่อหุ้น โดยประเมิน PER เหมาะสมที่ 14.55x โดยใช้ค่ากลาง (Median) ของบริษัทโลจิสติกส์ชั้นนำทั่วโลกที่มีธุรกิจขนส่งสินค้าข้ามพรมแดนจำนวน 11 ราย ได้ราคาเหมาะสม สิ้นปี 2567 ที่ 2.30 บาทต่อหุ้น ซึ่งเป็นระดับอนุรักษ์นิยม เนื่องจากหากนำแนวโน้มการเติบโตมาคิดคำนวณ อัตรา PEG Ratio สำหรับปี 2567 จะอยู่ที่เพียง 0.45x ต่ำเป็นอันดับต้นๆ ของอุตสาหกรรมขนส่งในประเทศไทย

พร้อมประเมินแนวโน้มผลประกอบการปี 2566-2568 คาดเติบโตเด่นจากแผนการขยายธุรกิจ ซึ่งอ้างอิงวัตถุประสงค์การใช้เงินจากการระดมทุน IPO อาทิ การลงทุนในยานพาหนะ ตู้คอนเทนเนอร์และระบบการบริหารจัดการการขนส่ง คาดจะส่งผลให้ปริมาณการขนส่งของบริษัทในปี 2566-2568 จะมีอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ที่ 6.99% หรือเติบโตจาก 1.59 หมื่นเที่ยวในปี 2565 เป็น 1.82 หมื่นเที่ยวในปี 2568 นอกจากนี้ คาด EBIT Margin จะเพิ่มขึ้นจาก 5.4% ในปี 2565 เป็น 6.6%, 6.8% และ 7.0% ในปี 2566-68 ตามลำดับ จากแผนขยายการบริการของการขนส่งแบบไม่เต็มตู้ (LTL) และการขนส่งที่ต้องการควบคุมอุณหภูมิ (Cool Chain) ซึ่งมีอัตรากำไรขั้นต้นสูงกว่าการขนส่งแบบเต็มตู้ ขณะที่ค่าใช้จ่ายของบริษัทเกินกว่า 90% มาจากค่าใช้จ่ายการบริหารซึ่งหรือค่าจ้างพนักงานซึ่งเป็นตัวแปรคงที่และไม่ได้ผันแปรตามรายได้

บริษัทหลักทรัพย์ ธนชาต จำกัด (มหาชน) มองมุมบวกต่อหุ้น ETL เพราะเป็นอีกหนึ่งผู้เล่นในอุตสาหกรรมโลจิสติกส์ที่น่าสนใจ ได้แก่ 1) การอยู่ในกลุ่มโลจิสติกส์และการเป็นผู้ให้บริการโลจิสติกส์ข้ามพรมแดนภายในภูมิภาค (CBS) ระหว่างจีนและเอเชียตะวันออกเฉียงใต้ของ ETL 2) บริษัทให้บริการขนส่งในหลากหลายอุตสาหกรรม 3) หลังการเสนอขายหุ้น IPO ETL มีแผนเพิ่มบริการขนส่งตู้คอนเทนเนอร์ควบคุมอุณหภูมิเพื่อจับตลาดส่งออกผลไม้ไทยที่กําลังเติบโต 4) คาดการณ์ EPS เติบโตเฉลี่ย 2 ปีที่ 20%

นอกจากนี้ ได้คาดกําไรสุทธิปี 2566F จะเติบโต 2% เพราะเป็นช่วงลดสต็อกสินค้าของซัพพลายเออร์ กําไรในปี 2567-2569F จะเติบโตแข็งแกร่งที่ 39% 16% และ 23% ตามลำดับ แต่ EPS (fully diluted) คาดลดลง 35% และ 8% ในปี 2566-2567F เพราะหุ้นเพิ่มทุนใหม่ 42% ในปี 2565 และ 37% ใน ส.ค. 2567 และการเสนอขายหุ้น IPO ใน 4Q/66F ด้วยปัจจัยหนุนกําไรคือการเปิดตัว CBS แบบควบคุมอุณหภูมิและการฟื้นตัวของ CBS สินค้าแห้งหลังการลดสต๊อกตั้งแต่ปี 2568F โดยใช้วิธี DCF ประเมินมูลค่าหุ้น ETL ได้ที่ 1.7 พันล้านบาท คิดเป็น P/E ปี 2567- 2568F ที่ 20 เท่า และ 18 เท่า เทียบกับ 2567F P/E ของบริษัทในกลุ่มอุตสาหกรรมเดียวกัน เช่น WICE และ III ที่ 15 เท่า และ 14 เท่า อย่างไรก็ตาม เชื่อว่าเป็นระดับที่เหมาะสมเพราะ ETL ทำธุรกิจในส่วนที่มีการเติบโตสูง โดยคาด EPS ของ ETL เติบโตเฉลี่ยที่ 20% ใน 2567-2569F

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.

MENA ลุยขยาย Fleet รถขนส่ง หนุนรายได้เติบโตยั่งยืน

GBS จัดหุ้นเด่น รับดอกเบี้ยขาลง - APCO ส่ง BIM CC ปั๊มยอดขาย

APCO กางแผนปี 69 ส่ง BIM CC ปั๊มยอดขาย

COCOCO รับสัญญาณเชิงบวก - RT รุกโปรเจ็กต์มาร์จิ้นสูง

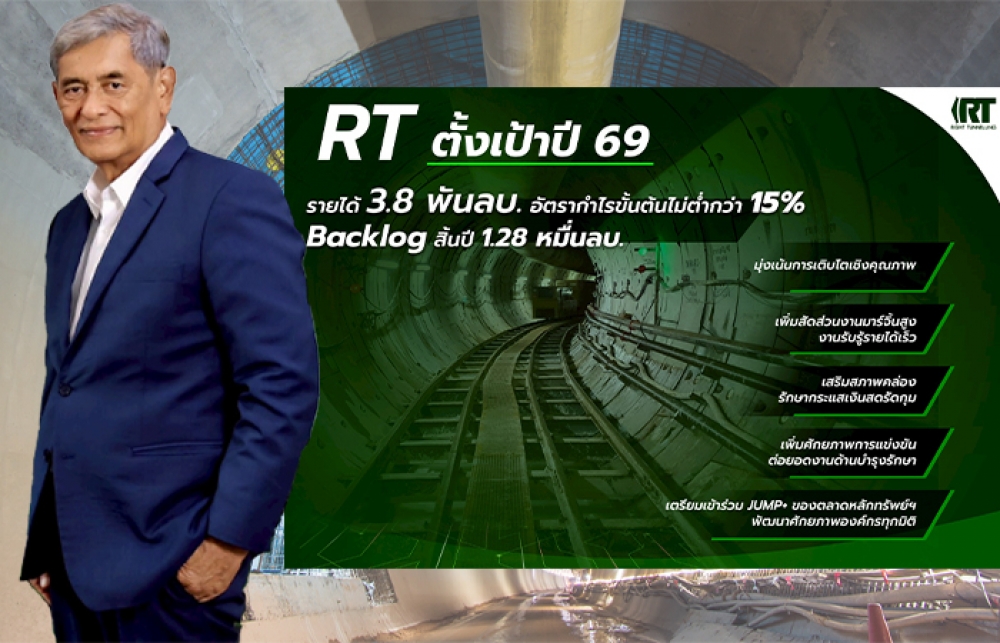

RT รุกงานมาร์จิ้นสูง ปั้นรายได้โต 3,900 ล.