Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

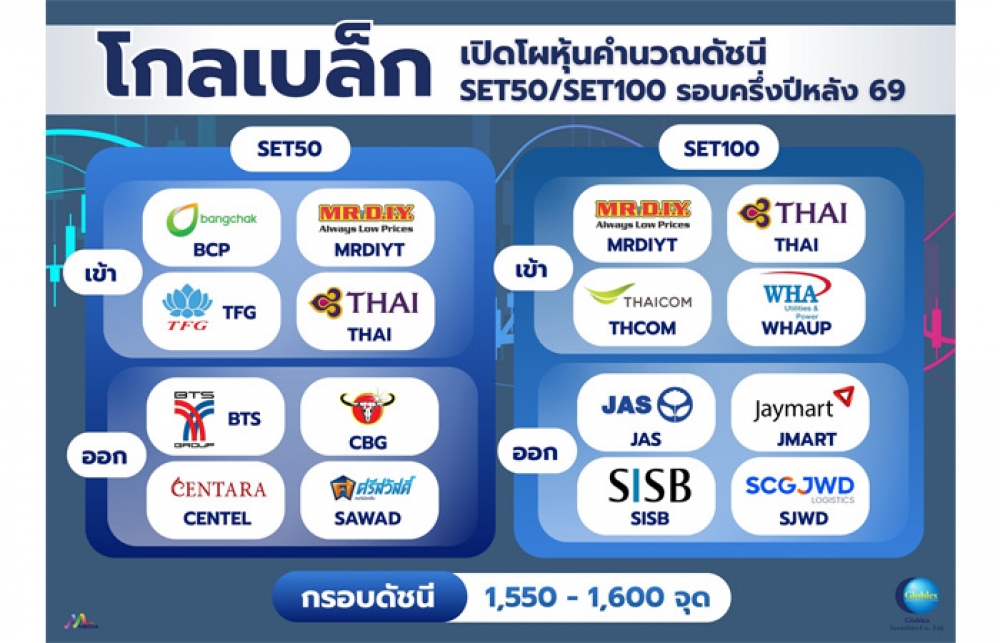

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

BAY ส่องจีดีพีปีมังกรขยายตัว 2.7% ภาคท่องเที่ยวรับบทพระเอก

2024-02-23 21:30:54

366

sharer

นิวส์ คอนเน็คท์ - BAY คาดเศรษฐกิจปี 67 ปรับตัวดีขึ้นแต่ยังเติบโตต่ำกว่าภูมิภาค โดยประเมินตัวเลขจีดีพีขยายตัว 2.7% เร่งตัวขึ้นจากปีก่อนที่ขยายตัว 1.9% รับแรงส่งจากการฟื้นตัวของภาคการท่องเที่ยว คาดจำนวนนักท่องเที่ยวต่างชาติปีนี้ที่ 35.6 ล้านคน ขณะที่การลงทุนภาคเอกชนคาดขยายตัว 3.3% ตามการเติบโตของภาคการบริการ

เมื่อวันที่ ดร.พิมพ์นารา หิรัญกสิ หัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY เปิดเผยว่า เศรษฐกิจไทยมีแนวโน้มเติบโตตามวัฎจักรเศรษฐกิจ แม้การฟื้นตัวจะยังไม่กระจายตัวและยังมีความไม่แน่นอนสูง โดยคาดว่าจะขยายตัวที่ 2.7% ในปี 2567 ซึ่งจากเดิมคาดว่าจะขยายตัวที่ 3.4% แต่ถือว่าเร่งตัวขึ้นจาก 1.9% ในปี 2566 ด้วยแรงส่งส่วนใหญ่จากปัจจัยภายในประเทศ ได้แก่ 1.การฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว จากมาตรการสนับสนุนของภาครัฐและความสามารถในการรองรับนักท่องเที่ยวที่ปรับดีขึ้น โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นจาก 28.2 ล้านคนในปี 2566 เป็น 35.6 ล้านคนในปี 2567 แม้จะยังไม่กลับสู่ระดับก่อนเกิดการระบาดของโควิดที่ 40 ล้านคน

2.การบริโภคภาคเอกชนยังคงเติบโตต่อเนื่องที่ 3.1% แรงหนุนจากการฟื้นตัวของภาคท่องเที่ยวและการจ้างงานที่เพิ่มขึ้น กอปรกับยังมีผลเชิงบวกจากนโยบายของภาครัฐที่ช่วยบรรเทาภาระค่าครองชีพและมาตรการกระตุ้นการใช้จ่าย, 3.การใช้จ่ายภาครัฐจะมีบทบาทมากขึ้นในการขับเคลื่อนเศรษฐกิจตั้งแต่ไตรมาส 2/2567 หลังจาก พ.ร.บ.งบประมาณรายจ่ายประจำปีวงเงิน 3.48 ล้านล้านบาท เพิ่มขึ้น 9.3% จากปีงบฯ ก่อน ได้รับอนุมัติ ซึ่งจะส่งผลให้การบริโภคและการลงทุนภาครัฐกลับมาขยายตัวที่ 1.5% และ 2.4% ตามลำดับ จากที่หดตัวในปี 2566 และ 4.การลงทุนภาคเอกชนคาดว่าจะเติบโต 3.3% ตามการเติบโตของภาคบริการ และกลุ่มที่เกี่ยวข้องกับการลงทุนโครงสร้างพื้นฐาน รวมทั้งนโยบายภาครัฐในการส่งเสริมอุตสาหกรรมสำคัญๆ

สำหรับภาคส่งออกยังคงมีแนวโน้มเติบโตต่ำเนื่องจากยังเผชิญแรงกดดันจากความอ่อนแอของเศรษฐกิจประเทศคู่ค้า แม้อาจมีปัจจัยเฉพาะที่หนุนการส่งออกในบางกลุ่ม เช่น วัฏจักรการฟื้นตัวของสินค้าอิเล็กทรอนิกส์ อานิสงส์จากการรักษาความมั่นคงทางด้านอาหาร และความร่วมมือทางเศรษฐกิจภายในภูมิภาค (Regionalization) เป็นต้น โดยคาดว่าการส่งออกของไทยจะขยายตัวเพียง 2.5% ในปี 2567 จากที่หดตัว -1.7% ในปีก่อนหน้า

อย่างไรก็ตาม แม้เศรษฐกิจโดยรวมทยอยฟื้นตัว แต่อัตราการเติบโตยังคงมีแนวโน้มต่ำกว่าระดับ 3% ต่อเนื่องนับตั้งแต่มีการระบาดของโรคโควิด-19 ขณะที่อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2567 คาดว่าจะยังอยู่ในระดับต่ำต่อเนื่องที่ 1.1% ชะลอลงเล็กน้อยจาก 1.2% ในปีก่อน ปัจจัยดังกล่าวเพิ่มโอกาสที่ธนาคารแห่งประเทศไทยจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงตั้งแต่ช่วงกลางปีเป็นต้นไป เพื่อสนับสนุนให้การฟื้นตัวทางเศรษฐกิจมีความต่อเนื่อง

โดยภาพรวมแล้ว เศรษฐกิจไทยในปี 2567 จะมีแนวโน้มปรับดีขึ้น แต่อัตราการเติบโตยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศในภูมิภาคอาเซียน สำหรับปัจจัยภายในประเทศที่อาจกดดันการเติบโตของเศรษฐกิจไทย ได้แก่ ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูงท่ามกลางต้นทุนการกู้ยืมที่สูงขึ้น ผลกระทบจากภัยแล้งที่อาจรุนแรงขึ้น รวมทั้งปัญหาเชิงโครงสร้าง เช่น ประชากรสูงวัย การขาดแคลนแรงงาน และความสามารถในการแข่งขันที่ลดลงในหลายอุตสาหกรรม ส่วนปัจจัยภายนอกที่อาจสร้างความเสี่ยงในปี 2567 ได้แก่ ผลกระทบจากอัตราดอกเบี้ยในประเทศแกนหลักของโลกที่สูงสุดในรอบกว่าสองทศวรรษอาจกดดันเศรษฐกิจโลกและภาคการเงิน การชะลอตัวของเศรษฐกิจจีนท่ามกลางความเปราะบางในภาคอสังหาริมทรัพย์ การแบ่งขั้วทางเศรษฐกิจระหว่างสหรัฐฯ และจีน รวมถึงความขัดแย้งทางภูมิรัฐศาสตร์ที่อาจขยายวงกว้างในระยะต่อไป

สำหรับภาพรวมเศรษฐกิจโลกในปี 2567 มีแนวโน้มเติบโตต่ำใกล้เคียงกับปีก่อนที่ 3.1% ซึ่งเป็นอัตราการขยายตัวที่ต่ำกว่าค่าเฉลี่ย 10 ปีในช่วงก่อนโควิด-19 ที่เฉลี่ยราว 3.7% เนื่องจากผลเชิงบวกจากการเปิดประเทศและมาตรการกระตุ้นช่วงโควิด-19 จะทยอยหมดลง ขณะที่ผลเชิงลบจากหลายปัจจัยอาจบั่นทอนการเติบโต ทั้งการชะลอตัวของเศรษฐกิจจีน ความเสี่ยงต่อภาวะชะงักงันทางเศรษฐกิจในยุโรป ภาวะภัยแล้งจากปรากฏการณ์เอลนีโญ่ (El Niño) สงครามรัสเซีย-ยูเครนและความตึงเครียดในตะวันออกกลาง การแบ่งขั้วทางเศรษฐกิจซึ่งนำโดยสหรัฐฯ และจีน ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานโลก และอาจทำให้กระแสโลกาภิวัตน์ที่แตกเป็นเสี่ยงเสี้ยว(Fragmented Globalization) สร้างแรงกระเพื่อมต่อการค้าและการลงทุนทั่วโลก

นอกจากนี้ การใช้นโยบายอัตราดอกเบี้ยสูงในหลายประเทศในช่วงปี 2566-2567 จะกระทบต้นทุนและภาระหนี้ของภาครัฐและเอกชน ดังนั้น โดยภาพรวมแล้วเศรษฐกิจโลกยังมีความเสี่ยงที่จะซบเซา อย่างไรก็ตามแรงกดดันเงินเฟ้อที่มีแนวโน้มบรรเทาลงในปี 2567 จะช่วยเปิดทางให้ประเทศแกนหลักสามารถปรับลดดอกเบี้ยเพื่อประคองมิให้เศรษฐกิจอ่อนแอยาวนาน

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่