Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

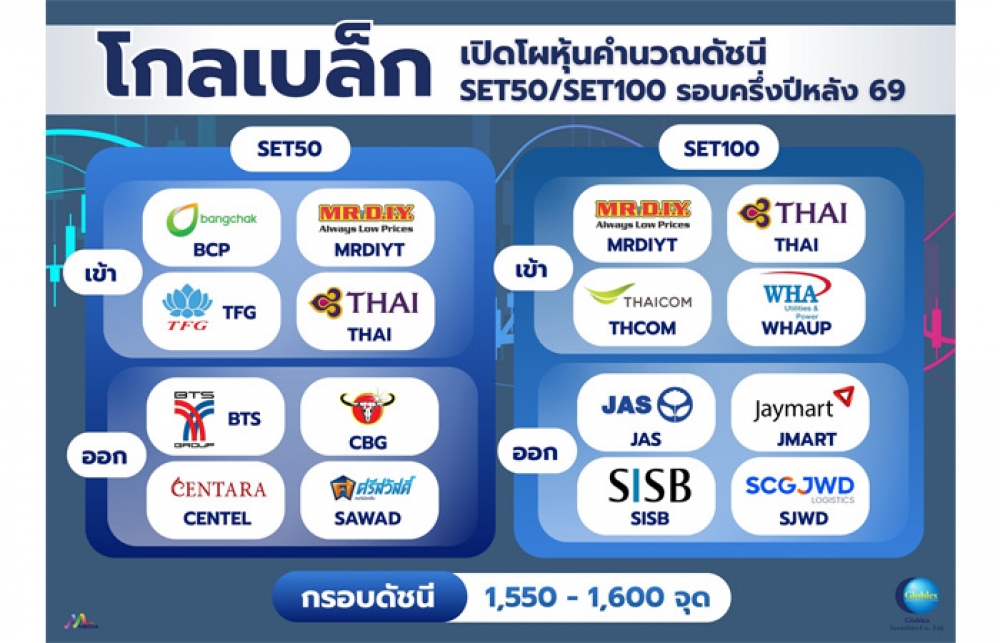

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

SCB EIC หวั่นการใช้จ่ายภาครัฐหดตัว ฉุดจีดีพีเหลือโต 2.7%

2024-03-14 17:37:09

8387

sharer

นิวส์ คอนเน็คท์ - SCB EIC ปรับลดประมาณการเศรษฐกิจของไทยปี 67 เหลือ 2.7% รับผลกระทบจากแรงส่งภาครัฐที่ยังหดตัวต่อเนื่องในไตรมาสแรกจากความล่าช้าของการประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 67 ประกอบกับปัญหาสินค้าคงคลังสะสมสูงจากปีก่อนยังไม่สามารถคลี่คลายได้เร็ว ขณะที่ภาคการส่งออกไทยเสียความสามารถในการแข่งขัน จะเป็น

เมื่อวันที่ 14 มีนาคม 2567 ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด มหาชน หรือ SCB เปิดเผยว่า SCB EIC ประเมินเศรษฐกิจโลกในปี 2567 มีแนวโน้มเติบโต 2.6% ใกล้เคียงปีก่อน มุมมองปรับดีขึ้นจากแรงส่งที่ดีในไตรมาส 4/2566 และกิจกรรมทางเศรษฐกิจที่ยังขยายตัวได้ดีในช่วงต้นปีนี้ โดยกิจกรรมในภาคบริการขยายตัวเร่งขึ้น ขณะที่กิจกรรมในภาคการผลิตเริ่มกลับมาขยายตัวจากที่หดตัวต่อเนื่อง

นอกจากนี้ เศรษฐกิจโลกจะได้รับแรงสนับสนุนจากการค้าโลกที่มีแนวโน้มปรับดีขึ้นและอัตราเงินเฟ้อโลกที่ชะลอตัวลง แต่ยังมีแรงกดดันจากผลกระทบของภาวะดอกเบี้ยสูง ความขัดแย้งทางภูมิรัฐศาสตร์ยืดเยื้อ และปัญหาห่วงโซ่อุปทานโลกจากปัญหาการขนส่งบริเวณทะเลแดงและคลองปานามาที่แห้งแล้ง ขณะที่ธนาคารกลางกลุ่มประเทศเศรษฐกิจหลักจะเริ่มปรับทิศการใช้นโยบายการเงินไตรมาส 2/2567 ธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ย 3 ครั้ง รวม 0.75% ในส่วนของธนาคารกลางยุโรปและธนาคารกลางอังกฤษจะปรับลดอัตราดอกเบี้ย 4 ครั้ง รวม 1.00% ตามทิศทางเงินเฟ้อที่ปรับชะลอลง ด้านธนาคารกลางญี่ปุ่นมีแนวโน้มจะปรับขึ้นอัตราดอกเบี้ยนโยบาย 2 ครั้ง รวม 0.20% ซึ่งเป็นการยุตินโยบายอัตราดอกเบี้ยติดลบ ขณะที่ธนาคารกลางจีนจะยังใช้นโยบายการเงินแบบผ่อนคลายพยุงเศรษฐกิจต่อเนื่อง

สำหรับมุมมองต่อเศรษฐกิจไทย SCB EIC ได้ปรับลดประมาณการเศรษฐกิจปี 2567 เหลือ 2.7% จากเดิมที่คาดว่าจะขยายตัว 3.0% แม้ภาพรวมเศรษฐกิจไทยในปี 2567 จะยังมีแนวโน้มฟื้นตัวต่อเนื่องได้ จากแรงขับเคลื่อนของการท่องเที่ยวและภาคบริการรวมถึงเศรษฐกิจด้านอุปสงค์อื่นที่กลับมาขยายตัวเร่งขึ้นในหลายองค์ประกอบ โดยเฉพาะการส่งออกและการลงทุนภาคเอกชนที่มีแนวโน้มดีขึ้น แต่แรงส่งภาครัฐจะยังหดตัวต่อเนื่องในไตรมาสแรกจากความล่าช้าของการประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 2567 กอปรกับปัญหาสินค้าคงคลังสะสมสูงจากปีก่อนจะยังไม่สามารถคลี่คลายได้เร็ว ส่วนหนึ่งจากปัญหาเชิงโครงสร้างในภาคการผลิตไทย โดยเฉพาะภาคการส่งออกไทยที่สูญเสียความสามารถในการแข่งขัน จะเป็นปัจจัยสำคัญที่ทำให้ภาคอุตสาหกรรมไทยจะยังฟื้นช้าต่อเนื่องมาในปีนี้

ในส่วนของเงินเฟ้อไทยที่ติดลบต่อเนื่องหลายเดือน SCB EIC ประเมินว่า ไทยยังไม่เผชิญภาวะเงินฝืด โดยเงินเฟ้อจะกลับมาเป็นบวกตั้งแต่เดือน พ.ค. เนื่องจากมาตรการช่วยเหลือด้านราคาพลังงานจะสิ้นสุดลง โดยเฉพาะราคาน้ำมันในประเทศที่จะเริ่มปรับสูงขึ้น นอกจากนี้ เงินเฟ้อยังมีความเสี่ยงด้านสูงท่ามกลางความเสี่ยงห่วงโซ่อุปทานโลกชะงักจากสถานการณ์ทะเลแดง สภาพภูมิอากาศเปลี่ยนแปลง รวมถึงนโยบายควบคุมการส่งออกของบางประเทศที่อาจทำให้ราคาสินค้าเกษตรบางชนิดเพิ่มขึ้น เช่น ข้าวและน้ำตาล เงินเฟ้อทั่วไปในช่วงครึ่งหลังของปีจึงจะเร่งกลับไปแตะกรอบเงินเฟ้อได้ โดย SCB EIC ประมาณการอัตราเงินเฟ้อทั่วไป และอัตราเงินเฟ้อพื้นฐานในปี 2567 อยู่ที่ 0.8% และ 0.6% ตามลำดับ

อย่างไรก็ตาม ในระยะยาว ปัญหาเชิงโครงสร้างในภาคการผลิตไทยที่รุนแรงขึ้นยังกดดันให้ศักยภาพเศรษฐกิจไทยปรับลดลงจากประมาณการในอดีต SCB EIC ประมาณการศักยภาพเศรษฐกิจไทยในช่วงก่อนเกิดโควิด (2560 – 2562) อยู่ที่ระดับ 3.4% ขณะที่ศักยภาพเศรษฐกิจไทยในระยะยาวเติบโตต่ำลงเหลือ 2.7% ซ้ำเติมเทรนด์การเติบโตของเศรษฐกิจไทยในระยะยาวที่มีทิศทางลดลงอยู่ก่อนแล้ว สาเหตุหลักมาจาก 1. ผลิตภาพการผลิต (Total factor productivity) ของไทยต่ำลงเรื่อย ๆ ส่วนหนึ่งจากปัญหาผลิตภาพแรงงานไทยลดลงและกฎเกณฑ์ภาครัฐจำนวนมากที่เป็นอุปสรรคต่อการทำธุรกิจ

2. ปัจจัยทุน (Capital) ของไทยที่มีแนวโน้มลดลงจากสัดส่วนการลงทุนในประเทศที่ลดลงกว่าครึ่ง เหลือประมาณ 24% ของ GDP ในช่วง 2 ทศวรรษหลัง และความสามารถในการดึงดูดเม็ดเงินลงทุนต่างชาติ (FDI) ของไทยต่ำลงหากเทียบประเทศในภูมิภาคอาเซียน และ 3. ปัจจัยกำลังแรงงาน (Labor) ที่มีแนวโน้มลดลงจากการเข้าสู่สังคมสูงวัยเร็ว

ทั้งนี้ SCB EIC ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะทยอยลดอัตราดอกเบี้ยนโยบายจากระดับปัจจุบันที่ 2.5% มาอยู่ที่ 2% ภายในครึ่งแรกของปีนี้ เพื่อรักษาบทบาทนโยบายการเงินที่เป็นกลางต่อเศรษฐกิจไว้เช่นเดิม หลังการ Recalibrate กลไกการทำนโยบายการเงินจากปัจจัยเชิงโครงสร้างภาคการผลิตที่รุนแรงขึ้นและประเมินนัยต่อระดับอัตราดอกเบี้ยที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยในระยะยาว (Neutral rate) ที่ต่ำลง โดย SCB EIC ประเมินว่า Neutral rate ของไทยได้ลดต่ำลงมาอยู่ที่ราว 2.1% แล้ว ซึ่งการปรับลดดอกเบี้ยครั้งนี้นอกจากจะเป็นการปรับ Stance ของนโยบายการเงินให้เหมาะสมกับโครงสร้างเศรษฐกิจไทยที่เปลี่ยนไปได้ทันสถานการณ์แล้ว จะยังมีผลช่วยบรรเทาภาระหนี้สูง โดยเฉพาะกลุ่มธุรกิจและครัวเรือนเปราะบางที่อาจได้รับผลกระทบจากดอกเบี้ยขาขึ้นมากกว่ากลุ่มอื่น รวมถึงช่วยเพิ่มปัจจัยบวกต่อความเชื่อมั่นทางเศรษฐกิจของไทยท่ามกลางแรงส่งภาครัฐที่ยังติดขัดในปีนี้ได้อีกทาง

ในส่วนของทิศทางค่าเงินบาทในระยะสั้นคาดว่าจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐ เนื่องจากปัจจัยต่างประเทศมีผลทำให้เงินบาทแข็งค่าขึ้นมากแล้ว เงินบาท ณ สิ้นปีมีแนวโน้มแข็งค่าในกรอบ 33.50-34.50 บาทต่อดอลลาร์สหรัฐ จากเงินดอลลาร์สหรัฐ ที่จะอ่อนค่าลงตามการลดดอกเบี้ยของ Fed และเศรษฐกิจไทยมีแนวโน้มฟื้นตัวชัดเจนขึ้น

อย่างไรก็ตาม หากมองไปข้างหน้า ประเทศไทยมีความท้าทายสำคัญจากปัญหาเชิงโครงสร้างในภาคการผลิตอุตสาหกรรม แม้การผลิตในปี 2567 จะมีแนวโน้มกลับมาขยายตัวได้จากแรงส่งของสินค้าอุปโภคบริโภคที่ฟื้นตัวตามอุปสงค์ทั้งในประเทศและต่างประเทศ แต่การผลิตสินค้าอุตสาหกรรมของไทยยังผูกโยงกับห่วงโซ่อุปทานเก่าอยู่มาก ประกอบกับการที่เศรษฐกิจไทยเชื่อมโยงกับเศรษฐกิจจีนและห่วงโซ่การผลิตจีนมากท่ามกลางกระแสภูมิรัฐศาสตร์โลก รวมถึงความสามารถของภาคการผลิตไทยในการปรับตัวกับห่วงโซ่การผลิตโลกใหม่และรูปแบบความต้องการสินค้าในตลาดโลกที่เปลี่ยนไปได้ช้า ทำให้การเพิ่มขีดความสามารถทางการแข่งขันของภาคส่งออกไทยยังทำได้ค่อนข้างจำกัด สะท้อนจากส่วนแบ่งยอดขายสินค้าส่งออกของไทยในตลาดโลกที่ยังใกล้เดิมมาตลอดทศวรรษ

ดังนั้น การปรับตัวของภาคอุตสาหกรรมไทยให้สอดรับกับกระแสความยั่งยืน การยกระดับขีดความสามารถในการพัฒนาเทคโนโลยี และการบริหารจัดการห่วงโซ่อุปทานให้ยืดหยุ่นมากขึ้น เพื่อให้สามารถเชื่อมโยงและเข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานโลกใหม่ จึงมีความจำเป็นอย่างเร่งด่วน

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่