Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

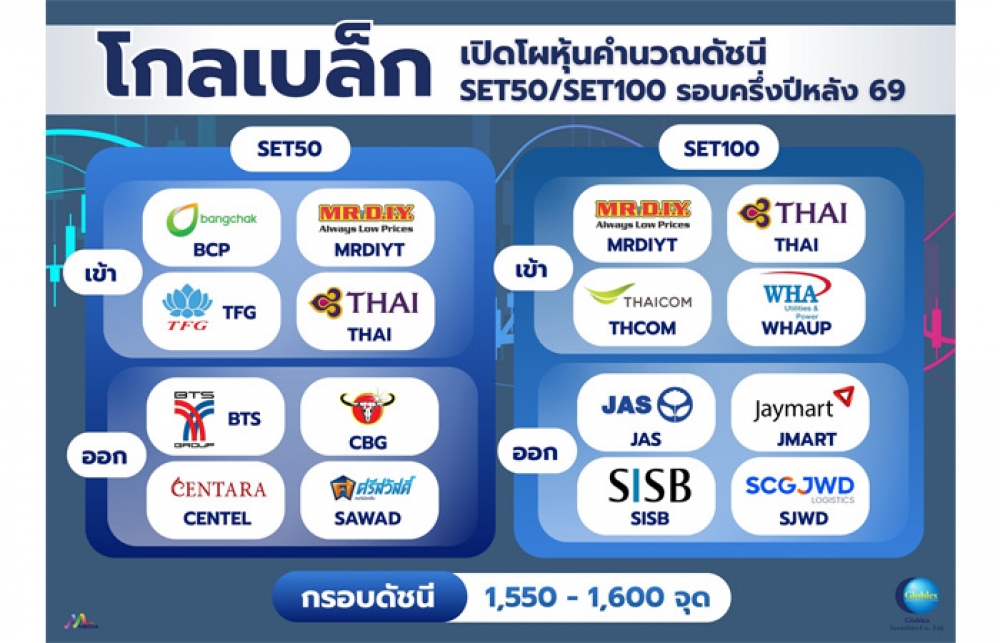

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

BAY ปรับลดจีดีพีไทยปี 67 เหลือโต 2.4% ลงทุนรัฐ-เอกชนหดตัว

2024-06-04 17:59:41

355

sharer

นิวส์ คอนเน็คท์ - BAY ปรับลดคาดการณ์ตัวเลขจีดีพีของไทยในปี 67 เหลือเติบโต 2.4% จากเดิมที่คาดว่าจะขยายตัว 2.7% รับผลกระทบจากภาคการส่งออกที่อ่อนแอและมีแนวโน้มเติบโตต่ำเพียง 1.8% การอนุมัติ พ.ร.บ. งบประมาณรายจ่ายประจำปี 67 ที่ล่าช้ากว่าคาด ฉุดการลงทุนภาครัฐในปีนี้หดตัว 1.1% และการชะลอตัวของการลงทุนภาคเอกชน

เมื่อวันที่ 4 มิถุนายน 2567 ศูนย์วิจัย ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY ระบุว่า ไตรมาส 1/2567 เศรษฐกิจไทยรอดพ้นภาวะถดถอยทางเทคนิค โดยจีดีพีไตรมาสแรกของปีขยายตัวดีกว่าคาดที่ 1.1% เมื่อเทียบกับไตรมาสก่อนและ 1.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แรงหนุนจากการบริโภคภาคเอกชนและรายได้จากการท่องเที่ยว แต่การเติบโตทางเศรษฐกิจโดยรวมยังคงอ่อนแอและไม่กระจายตัวในวงกว้าง สะท้อนจากการหดตัวในองค์ประกอบหลัก เช่น การส่งออกสินค้า การบริโภคสินค้าคงทน การลงทุนภาครัฐ และการบริโภคของภาครัฐ

ทั้งนี้ วิจัยกรุงศรีจึงได้ปรับลดประมาณการการเติบโตของจีดีพีในปี 2567 จาก 2.7% เหลือ 2.4% สาเหตุสำคัญจาก 1.การส่งออกที่อ่อนแอและมีแนวโน้มเติบต่ำเพียง 1.8% จากเดิมคาดโต 2.5% ผลจากปัญหาเชิงโครงสร้างในภาคการผลิตซึ่งทำให้การส่งออกกระจุกตัวในสินค้าประเภทที่มีมูลค่าเพิ่มต่ำ (Low value-added) ส่วนหนึ่งเป็นผลจากความสามารถในการแข่งขันที่ลดลง โดยจากการศึกษาของวิจัยกรุงศรีพบว่า ประสิทธิภาพของแรงงาน (Labor productivity) หลังจากเกิดโรคโควิด-19 ลดลงถึง 1.6% ต่อปี (CAGR) และลดลงชัดเจนในหลายภาคอุตสาหกรรม แตกต่างจากช่วงก่อนเกิดโรคโควิด-19 ที่เพิ่มขึ้นราว 4.2% ต่อปี นอกจากนี้ ภาคส่งออกยังเผชิญความเสี่ยงจากสงครามการค้าและความขัดแย้งทางภูมิรัฐศาสตร์ที่อาจทวีความรุนแรงในอนาคต

2.การอนุมัติ พ.ร.บ. งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้ากว่าคาด ส่งผลให้การลงทุนภาครัฐในปีนี้มีแนวโน้มหดตัว -1.1% จากเดิมคาดเติบโต 2.4% และ 3.การลงทุนภาคเอกชนที่ได้รับผลกระทบจากความอ่อนแอของภาคส่งออกและและความล่าช้าของการลงทุนภาครัฐ แต่เศรษฐกิจไทยยังได้รับแรงหนุนบ้างจากภาคบริการที่เติบโตดีหนุนให้การลงทุนภาคเอกชนในปีนี้เติบโตที่ 3.0% จากเดิมคาดเติบโต 3.3% อย่างไรก็ตาม ในช่วงที่เหลือของปีนี้ เศรษฐกิจไทยมีแนวโน้มที่จะฟื้นตัวได้ตามปัจจัยเชิงวัฏจักร (Cyclical factors) โดยการใช้จ่ายภาครัฐจะมีบทบาทมากขึ้นในการกระตุ้นเศรษฐกิจตั้งแต่กลางไตรมาส 2 ของปี ประกอบกับภาคท่องเที่ยวจะยังเป็นเครื่องยนต์หลักขับเคลื่อนเศรษฐกิจ ซึ่งได้แรงหนุนจากมาตรการวีซ่าฟรีที่ขยายเพิ่มเป็น 93 ประเทศ โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2567 จะอยู่ที่ 35.6 ล้านคน หรือคิดเป็น 89% ของช่วงเกิดโควิด-19

สำหรับการบริโภคภาคเอกชน แม้ปรับเพิ่มคาดการณ์เป็นขยายตัวที่ 3.4% จากเดิมคาดขยายตัว 3.1% โดยเป็นผลจากการเติบโตในช่วงไตรมาสแรกที่แข็งแกร่งถึง 6.9% จากมาตรการกระตุ้นการใช้จ่ายต่างๆ อาทิ โครงการ Easy E-Receipt อย่างไรก็ตาม การบริโภคมีแนวโน้มที่จะชะลอตัวหลังสิ้นสุดมาตรการกระตุ้นในช่วงที่เหลือของปี อีกทั้งยังมีแรงกดดันจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูงและปัญหาภัยแล้งที่กระทบต่อรายได้ภาคเกษตร

ขณะที่มุมมองด้านดอกเบี้ยนโยบายของไทย หลายปัจจัยบ่งชี้ว่าโอกาสปรับลดดอกเบี้ยมีน้อยลงอย่างชัดเจน เนื่องจากตัวเลขจีดีพีไตรมาส 1/2567 ใกล้เคียงกับที่ ธปท. ได้ประมาณการไว้ และการเติบโตทางเศรษฐกิจในระยะต่อไปน่าจะทยอยปรับดีขึ้นสอดคล้องกับการประเมินของ ธปท. และหลักการดำเนินนโยบายการเงินที่อาศัยการคาดการณ์เศรษฐกิจเป็นเครื่องชี้นำ (Outlook-dependent) นอกจากนี้ อัตราเงินเฟ้อมีแนวโน้มทยอยปรับเพิ่มขึ้นสู่กรอบเป้าหมายที่ 1-3% ได้ตั้งแต่ในช่วงกลางปี 2567 และที่สำคัญ ในช่วงที่ผ่านมาธนาคารพาณิชย์ตลอดจนสถาบันการเงินเฉพาะกิจ (SFIs) ของรัฐหลายแห่งได้ปรับลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยเหลือกลุ่มเปราะบาง ซึ่งช่วยลดความจำเป็นสำหรับการปรับลดอัตราดอกเบี้ยในวงกว้าง ดังนั้น วิจัยกรุงศรีจึงคาดว่า กนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ในช่วงที่เหลือของปีนี้

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่