Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

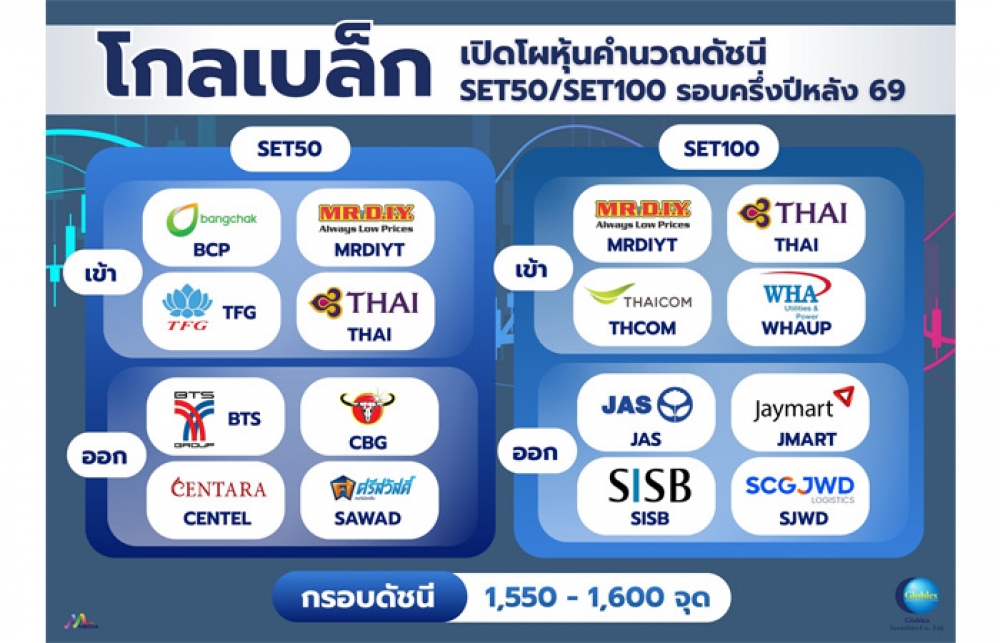

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

กสิกรไทย ชี้ศก.ไทยปี 68 อ่อนแรง หนี้ครัวเรือนฉุดสินเชื่อหดตัว

2024-12-05 17:46:01

527

sharer

นิวส์ คอนเน็คท์ – ศูนย์วิจัยกสิกรไทย มองจีดีพีปี 2568 โตช้าลงมาที่ 2.4% ตามแรงส่งท่องเที่ยวและส่งออกที่ลดลง ขณะที่แนวโน้มสินเชื่อระบบธนาคารพาณิชย์เติบโตช้า และต่ำ รับแรงกดกันจากปัญหาหนี้ครัวเรือนสูง ฉุดสินเชื่อรายย่อยหดตัวต่อเนื่อง

เมื่อวันที่ 5 ธันวาคม 2567 นายบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า การกลับมาอีกครั้งของประธานาธิบดี โดนัลด์ ทรัมป์ ได้สร้างความไม่แน่นอนขึ้นมาต่อการลงทุนและการค้าโลก โดยเฉพาะอย่างยิ่งนโยบายการขึ้นภาษีนำเข้าที่ต้องรอความชัดเจนในต้นปีหน้าก่อให้เกิดความกังวลว่า เศรษฐกิจโลกจะซบเซาเหมือนช่วงทศวรรษ 1930 นอกจากนั้น นโยบายอเมริกาเฟิร์สท์จะทำให้มีการเปลี่ยนระเบียบโลก (Global Order) สร้างความเสี่ยงต่อองค์กรระหว่างประเทศ อย่างเช่น WTO และ NATO

ด้านนางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ภาพรวมเศราฐกิจไทยในปี 2568 คาดว่าจะเติบโตที่ระดับ 2.4% ลดลงจากปี 2567 ที่คาดว่าเศรษฐกิจจะขยายตัวที่ระดับ 2.6% เนื่องจากแรงส่งจากการท่องเที่ยวที่ลดลงตามจำนวนนักท่องเที่ยวที่เข้าใกล้ระดับก่อนโควิด รวมถึงภาคการส่งออกที่คาดว่าจะเติบโตช้าลงจากผลกระทบสงครามการค้า ทั้งทางตรงผ่านตลาดส่งออกสหรัฐฯ และทางอ้อมผ่านตลาดอื่นๆ ที่ต้องแข่งขันกับสินค้าจีน อย่างไรก็ตาม การลงทุนภาครัฐขยายตัวดีกว่าปีที่ผ่านมาจากเม็ดเงินเบิกจ่ายงบประมาณที่ต่อเนื่อง ในขณะที่การลงทุนเอกชนปรับตัวดีขึ้นจากปี 2567 ที่หดตัว สอดคล้องไปกับ FDIs ที่เข้ามาในอุตสาหกรรมยานยนต์ และอิเล็กทรอนิกส์

สำหรับความเสี่ยงต่อเศรษฐกิจไทยยังสูง จากความแน่นอนของสงครามการค้า เศรษฐกิจหลักของโลกชะลอตัวลงโดยเฉพาะจีน และภาคการผลิตของไทยที่เจอภาวการณ์แข่งขันสูงจากสินค้าจีนท่ามกลางขีดความสามารถที่ลดลง ด้านการบริโภคภาคเอกชนปี 2568 คาดอยู่ที่ 2.4% จากปีนี้ 4.6% และการบริโภคภาครัฐปี 2568 คาดอยู่ที่ 3.6% จากปีนี้ 2% ในขณะที่การลงทุนภาคเอกชนปี 2568 คาดอยู่ที่ 2% จากปีนี้ หดตัว -0.7%

ในส่วนของการลงทุนภาครัฐ ปี 68 คาด อยู่ที่ 5.5% จากปีนี้ 2.8% ในส่วนการส่งออก ปี 2568 คาดอยู่ที่ 2.5% จากปีนี้ 4.5% และ การนำเข้าปี 2568 คาดอยู่ที่ 3.4% จากปีนี้ 6% ขณะที่เงินเฟ้อทั่วไปปี 2568 คาดอยู่ที่ 0.7% จากปีนี้ 0.5% ด้านราคาน้ำมันปี 2568 คาดอยู่ที่ 76 ดอลลาร์สหรัฐต่อบาร์เรล จากปีนี้อยู่ที่ 79.5 ดอลลาร์สหรัฐต่อบาร์เรล ส่วนจำนวนนักท่องเที่ยว ปี 2568 คาดอยู่ที่ 37 ล้านคน จากปีนี้ 35.6 ล้านคน และดอกเบี้ยนโยบายปี 2568 คาดอยู่ที่ 2% จากปีนี้ 2.25%

นางสาวเกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า สถานการณ์อุตสาหกรรมไทยในปี 2568 คงจะไม่ดีขึ้นมากนัก ท่ามกลางหลายปัจจัยกดดัน ทั้งสงครามการค้าภายใต้ทรัมป์ 2.0 ซึ่งจะมีผลต่อการส่งออก และ การผลิต มาตรการภาครัฐบางเรื่องที่อาจกระทบต้นทุน และประเด็นเชิงโครงสร้างที่ยังทำให้การใช้จ่ายเป็นไปด้วยความระมัดระวัง

ขณะที่กลุ่มที่ยังฟื้นได้ช้าจะเป็นธุรกิจขนาดกลางลงล่าง โดยมีความเสี่ยงที่จำนวนผู้ประกอบการภาคการผลิตในธุรกิจรถยนต์ อิเล็กทรอนิกส์ เคมีภัณฑ์ โลหะ แฟชั่น อาจลดลงอีก ส่วนในภาคการค้า และ บริการ แม้จำนวนผู้ประกอบการอาจเพิ่ม แต่การยืนระยะทางธุรกิจก็คงไม่ง่ายเช่นกัน

ด้านนางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ในปี 2568 คาดว่า จะยังเห็นสถานการณ์ที่แนวโน้มสินเชื่อของระบบธนาคารพาณิชย์ที่จดทะเบียนในไทยเติบโตช้า และต่ำโดยมีอัตราการขยายตัวราว 0.6% จากปี 2567 ที่คาดว่า จะหดตัว -1.8% ท่ามกลางปัญหาหนี้ครัวเรือนสูงที่ยังจะกดดันให้สินเชื่อรายย่อยยังหดตัวต่อเนื่อง ส่วนหนี้ด้อยคุณภาพยังเป็นปัญหาที่ต้องเฝ้าระวังต่อเนื่อง ทั้งฝั่งสินเชื่อรายย่อยรวมถึงฝั่งสินเชื่อเอสเอ็มอี ซึ่งคาดว่าหนี้ที่มิก่อให้เกิดรายได้(NPL) ของระบบธนาคารปี 2568 อยู่ที่ 2.85 - 3% จากปีนี้อยู่ที่ 2.85%

นอกจากนี้ ศูนย์วิจัยกสิกรไทย ได้วิเคราะห์ข้อมูลสินเชื่อธุรกิจจากฐานข้อมูลบัญชีลูกหนี้นิติบุคคล ซึ่งเป็นข้อมูลสถิติที่ไม่ระบุตัวตนของเครดิตบูโร (NCB) พบ 5 ประเด็นสำคัญ คือ 1.หนี้ธุรกิจไทยกลับมาถดถอยลงตั้งแต่ช่วงปลายปี 2566 ถึงต้นปี 2567 หลังหมดแรงส่งมาตรการช่วยเหลือทางการเงินช่วงโควิด, 2. ธุรกิจยิ่งเล็ก ปัญหาหนี้เสียยิ่งรุนแรง, 3.สถาบันการเงินทุกประเภทที่ปล่อยสินเชื่อเผชิญผลกระทบด้านปัญหาหนี้ด้อยคุณภาพชัดเจนขึ้น, 4.การเจาะกลุ่มปัญหาหนี้เรื้อรัง คือ ธุรกิจบัญชีเดิมที่เป็นหนี้ด้อยคุณภาพในช่วง 3 ปีที่ผ่านมา พบว่า ธุรกิจขนาดเล็ก และ กลาง น่าห่วงมากขึ้น

5.ประเภทธุรกิจหลักที่มีปัญหาหนี้ด้อยคุณภาพเน้นไปที่อสังหาริมทรัพย์ ค้าส่งค้าปลีก ที่พัก และอาหาร และ ภาคการผลิต ซึ่งสะท้อนปัญหาเฉพาะหน้า อาทิ ปัญหาอำนาจซื้อของผู้บริโภคที่ลดลง การแข่งขันรุนแรง และ การฟื้นตัวของธุรกิจที่ไม่กระจายทั่วถึง รวมถึงสะท้อนปัญหาเชิงโครงสร้างจากความสามารถในการแข่งขันที่ถดถอย ซึ่งจากผลสำรวจความคิดเห็นของผู้ประกอบการเอสเอ็มอี ณ สิ้นเดือนพ.ย. 2567 ชี้ว่า การสนับสนุนเศรษฐกิจภาพรวมให้เติบโตต่อเนื่องเพื่อให้เกิดผลดีต่อรายได้ของธุรกิจจะเป็นหนึ่งในทางออกที่ยั่งยืน

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่