Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

MAI

NCP ปักธงรายได้ปี 69 โต 20-25%

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง UNIX จ่อขายไอพีโอ 180 ล้านหุ้น

บล./บลจ

กบข. เปิดดาวน์โหลด e-Statement ชวนสมาชิกเช็กสถานะเงินออม

เศรษฐกิจ-การเงิน-การคลัง

โกลบอลมาร์เก็ตส์ กรุงศรี ประเมินกรอบเงินบาท 30.70-31.30

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

SCB EIC แนะอุตฯอิเล็กทรอนิกส์ไทยรับมือความเสี่ยงภาษีชิป AI ของสหรัฐฯ

คมนาคม - โลจิสติกส์

“พิพัฒน์” ลุยดึง “ดิสนีย์แลนด์” ปักหมุดลงทุนพื้นที่ EEC

แบงก์ - นอนแบงก์

ออมสิน แต่งตั้ง “ทรงพล ชีวะปัญญาโรจน์” นั่งแท่นผู้อำนวยการคนใหม่

ไฟแนนซ์ - ลิสซิ่ง

SAWAD แกร่ง! ฟิทช์คงอันดับเครดิตที่ระดับ ‘A-(tha)’

SMEs - Startup

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

ประกันภัย - ประกันชีวิต

พรูเด็นเชียลฯ จับมือเครือ รพ.พญาไท-เปาโล ยกระดับสิทธิประโยชน์ด้านสุขภาพ

รถยนต์

GPI ลุย “Bangkok International Motor Show” หวังรายได้พุ่ง 20 ล.

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SPALI กางแผนปีม้า ลุย 28 โครงการใหม่ ดันยอดขาย 4.5 หมื่นล.

การตลาด

บัตรเครดิตกสิกรไทย จัดแคมเปญ Double Day, Double Deal เอาใจสายช้อปออนไลน์

CSR

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

Information

กรุงเทพประกันภัย จัดงานแสดงความขอบคุณพนักงานที่ร่วมเป็นวิทยากรแบ่งปันความรู้และประสบการณ์

Gossip

PRM ติดโผหุ้นเด่นปีม้า โบรกชี้เป้า 9.80 บ.

Entertainment

ThaiCBN จับมือกรมลดโลกร้อน เร่งเครื่อง NDC 3.0

สกุ๊ป พิเศษ

ภาวะธุรกิจที่อยู่อาศัยปี 2568-2569

NER ปิดดีลลูกค้าอินเดียรายใหม่ โบรกฯ เคาะเป้าซื้อ 6.30 บ.

2025-05-20 10:14:24

472

sharer

นิวส์ คอนเน็คท์ - โบรกฯ ส่องแนวโน้ม NER คาดกำไรไตรมาส 2/68 ยังยืนเหนือ 500 ล้านบาท ระบุผลกระทบจากสหรัฐขึ้นภาษีมีจำกัด แจกข่าวดี! ปิดดีลลูกค้าอินเดียรายใหม่ 1 ราย แถมลุ้นบรรลุข้อตกลงอีกราย ก.ค.นี้ คงคำแนะนำ "ซื้อ" ราคาเป้าหมาย 6.30 บาท

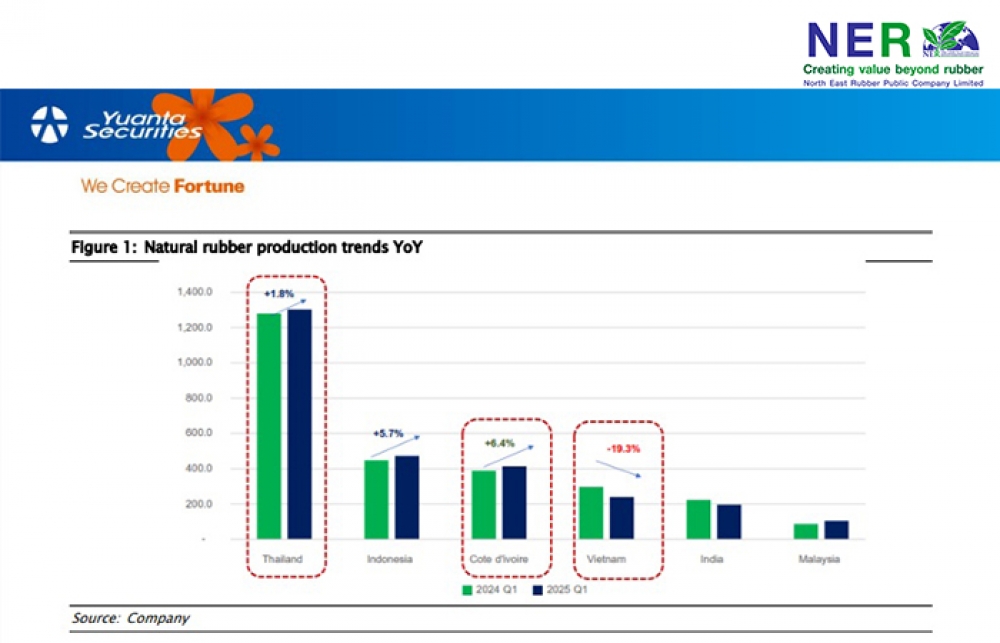

เมื่อวันที่ 20 พฤษภาคม 2568 บล.หยวนต้า (ประเทศไทย) เผยแพร่บทวิเคราะห์บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER โดนคาดแนวโน้ม Q2/25 เบื้องต้นคาดปริมาณขายลดลงเล็กน้อยจากไตรมาสก่อน อยู่ที่ 1.2 แสนตัน ขณะที่ราคาขายเฉลี่ยคาดปรับสูงขึ้นเล็กน้อย พร้อมกับ GPM ลดลงเล็กน้อยเช่นกัน คาดเบื้องต้นที่ราว 10.0% จาก 10.6% ใน Q1/25 จากต้นทุนที่ขยับขึ้นจากราคาใน Q1/25 ขณะที่ราคาที่ลดลงใน Q2/25 มีวัตถุดิบให้ซื้อไม่มาก ทำให้ถัวเฉลี่ยราคาลงไม่ได้มาก คาดกำไรสุทธิที่ 500 ล้านบาท ลดลง 10–15% จกไตรมาสก่อน แต่ยังเติบได้เมื่อเทียบช่วงเดียวกันปีก่อน

ขณะที่ผลของการปรับขึ้นภาษีของสหรัฐฯต่อไทยและจีน ทำให้ลูกค้ากลุ่ม Trader ซื่งบริษัทฯ มียอดขายผ่านกลุ่มนี้ราว 60–70% ชะลอการซื้อ แม้ว่าแท้จริงแล้ว ลูกค้าจีนโดยตรงจะได้รับผลกระทบจำกัด เพราะยางล้อที่ผลิตในจีนมีการส่งออกไปสหรัฐฯเพียง 4% แต่ลูกค้ากลุ่ม Trader มักมีความอ่อนไหวต่อประเด็นเศรษฐกิจมหภาค แต่หลังจากที่สหรัฐฯ และจีนเข้าสู่การเจรจาและมีการลดภาษีระหว่างกันลงชั่วคราว ทำให้ลูกค้าเริ่มกลับมาทำการซื้อมากขึ้น แต่ยังอยู่ที่ระดับประมาณ 75% ของระดับปกติก่อนประกาศภาษีวันที่ 2 เม.ย. ซึ่งผลกระทบนี้จะกระทบเต็มที่ใน Q4/25 แต่ถือว่าน้อยกว่าที่คาดไว้เดิมว่าอาจจะเริ่มกระทบชัดเจนใน Q3/25 เนื่องจากยอดขายใน Q3/25 มากกว่า 70% มีการปิดการขายไปแล้วก่อน 2 เม.ย. 68 แล้ว

อย่างไรก็ดี NER ได้ลูกค้ายางล้ออินเดียรายใหม่ 1 ราย ปัจจุบันผ่านการทดสอบของลูกค้าแล้ว คาดว่าจะเริ่มทำการซื้อขายได้ใน Q4/25 และจะไปหนุนรายได้ Q1/26 เป็นต้นไป และคาดว่าจะได้เพิ่มเติมอีกราย ซึ่งเป็นเจ้าใหญ่กว่ารายแรก คาดว่าจะทดสอบเสร็จภายในเดือน ก.ค. 68 สำหรับแผนการขยายกำลังการผลิต บริษัทขอเลื่อนการพิจารณาออกไปอีก 6 เดือน หากสถานการณ์คลี่คลายได้ภายใน 90 วัน จะกลับมาเริ่มก่อสร้างโรงงานแห่งที่ 3 ใน Q1/26 แต่การเลื่อนนี้ไม่กระทบประมาณการ เพราะยังไม่รวมในประมาณการเอาไว้

หากสถานการณ์ภาษีของสหรัฐฯ จบได้ใน 90 วัน คาดว่าจะหนุนให้ Q4/25 ได้รับผลกระทบจำกัด แต่จะเป็นบวกต่อ Q1/26 เนื่องจากคำสั่งซื้อที่เข้ามาในช่วงปลาย Q3/25 ถึงช่วง Q4/25 จะเร่งตัวขึ้นจากการเติมสต๊อก และส่งมอบใน Q1/26 หนุนปริมาณขายเพิ่มขึ้น

ด้วยกำไร Q1/25 ที่ดีกว่าคาด และคาด Q2/25-3Q/25 ยังถูกกระทบจำกัด และที่ประมาณการปัจจุบันเทียบเท่าคาดการณ์กำไร Q4/25 อยู่ที่ระดับ 300 ล้านบาท ถือว่ามี Downside risk จำกัด ส่วนสถานการณ์ด้านภาษีของสหรัฐฯ ฝ่ายวิจัยฯ ให้น้ำหนักไปในทางเจรจาได้มากกว่ากลับไปปรับขึ้นภาษีรุนแรง จึงยังคงประมาณการกำไร คงราคาเป้าหมาย และคงคำแนะนำ "ซื้อ" ปัจจุบันซื้อขายที่ PER2025 ต่ำเพียง 4.7 เท่า ราคาเป้าหมายสิ้นปี 2568 ที่ 6.30 บาท

BBIK ปักธงปีม้า! ผลงานโต 20% - QTC รุก Green Energy Solution

BBIK กางแผนปี 69 ผลงานโต 20%

NER กูรูประสานเสียงเชียร์ “ซื้อ” เคาะเป้าปี 69 ที่ 6.10 บ./หุ้น

QTC ลุยสู่ Green Energy Solution ปั้นรายได้ปี 69 แตะ 2 พันล.

SPALI ปีม้า! ยอดขายรวม 4.5 หมื่นล. - ITEL รายได้ปี 69 โต 15%

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.