Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.

MAI

PROEN กางแผนปี 69 เปิดเกมรุกธุรกิจ Smart City

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง UNIX จ่อขายไอพีโอ 180 ล้านหุ้น

บล./บลจ

บล.โกลเบล็กชี้ SET แกว่งตัวในกรอบ 1,300–1,330 จุด

เศรษฐกิจ-การเงิน-การคลัง

โกลบอลมาร์เก็ตส์ กรุงศรี ประเมินกรอบเงินบาท 30.70-31.30

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

TOA ชูกลยุทธ์ 5 หลัก - ผสาน AI ทรานส์ฟอร์มองค์กร

คมนาคม - โลจิสติกส์

WICE เสริมทัพรถหัวลากเพิ่ม 7 คัน ยกระดับศักยภาพขนส่งทางถนน

แบงก์ - นอนแบงก์

KBANK ตั้ง 2 ผู้บริหารระดับสูง เสริมแกร่งธุรกิจเวลธ์ - วาณิชธนกิจ

ไฟแนนซ์ - ลิสซิ่ง

SAWAD แกร่ง! ฟิทช์คงอันดับเครดิตที่ระดับ ‘A-(tha)’

SMEs - Startup

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

ประกันภัย - ประกันชีวิต

กลุ่มอลิอันซ์ ครองอันดับ 1 แบรนด์ประกันและบริหารสินทรัพย์ระดับโลก

รถยนต์

GPI ลุย “Bangkok International Motor Show” หวังรายได้พุ่ง 20 ล.

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

"ไซมิส แอสเสท" ชำระคืนเงินต้น-ดอกเบี้ยหุ้นกู้ 1,016 ล้านบาท

การตลาด

บัตรเครดิต ttb ชวนแต่งบ้านรับปีใหม่ ช้อปคุ้มร้านดัง

CSR

TECHLEAD เข้าลงทุน Nestifly ยกระดับแพลตฟอร์มฟินเทค

Information

วิริยะประกันภัย เปิดฉากการแข่งขัน “Viriyah Invitational Golf Tournament” ประจำปี 2026

Gossip

CHAO ปักธงเวียดนาม! ผลักดัน ‘Modern Thai Snack’

Entertainment

ThaiCBN จับมือกรมลดโลกร้อน เร่งเครื่อง NDC 3.0

สกุ๊ป พิเศษ

ภาวะธุรกิจที่อยู่อาศัยปี 2568-2569

11 โบรกฯ ส่องเป้า “SMO” ราคาสูงสุด 8.80 บาท

2025-10-11 08:48:43

350

sharer

นิวส์ คอนเน็คท์ - บริษัทหลักทรัพย์ 11 แห่ง วิเคราะห์ราคาเหมาะสมหุ้น IPO “กลุ่มสมอทอง” สูงสุดที่ 8.80 บาท ประเมินฐานะการเงินแกร่ง ระดมทุนเสริมศักยภาพการผลิต รับกระแสการส่งออก CPO ขาขึ้น หนุนกำไรโตต่อเนื่อง

ผู้สื่อข่าวรายงานว่า บริษัทหลักทรัพย์ (บล.) 11 แห่ง ได้จัดทำรายงานบทวิเคราะห์ บริษัท กลุ่มสมอทอง จำกัด (มหาชน) หรือ SMO หนึ่งในผู้นำในการผลิตและจำหน่ายน้ำมันปาล์มดิบของประเทศไทย ซึ่งมีโรงงาน 4 จุดครอบคลุมพื้นที่ยุทธศาสตร์สำคัญของปาล์มน้ำมัน ประกอบด้วย 1. โรงงาน อ.ท่าชนะ จ.สุราษฎร์ธานี 2. โรงงาน อ.พนม จ.สุราษฎร์ธานี 3. โรงงาน จ.สระบุรี 4. โรงงาน AL จ.ชุมพร และผลิตภัณฑ์ที่เกี่ยวเนื่อง และธุรกิจผลิตไฟฟ้าจากเชื้อเพลิงก๊าซชีวภาพเพื่อจำหน่ายให้กับการไฟฟ้าส่วนภูมิภาค มีกำลังการผลิตรวม 240 ตันผลปาล์มสดต่อชั่วโมง เป็นหนึ่งในผู้ผลิตน้ำมันปาล์มดิบอันดับต้น ๆ ของประเทศ

ทั้งนี้ บริษัทฯ เตรียมเสนอขายหุ้นให้แก่ประชาชนเป็นครั้งแรก หรือ IPO จำนวน 231.60 ล้านหุ้น มูลค่าที่ตราไว้ (พาร์) หุ้นละ 1 บาท และมีแผนเข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ในหมวดเกษตรและอุตสาหกรรมอาหาร / ธุรกิจการเกษตร) ซึ่งบริษัทหลักทรัพย์ทั้ง 11 แห่ง ได้วิเคราะห์ราคาเหมาะสมของ SMO อยู่ที่ 7.20 - 8.80 บาทต่อหุ้น ประกอบด้วย

บล. ฟินันเซีย ไซรัส ประเมินว่า SMO เติบโตมั่นคงจากการผนึกยุทธ์ศาสตร์ของกลุ่มผู้เชี่ยวชาญด้านการจัดหาวัตถุดิบ การผลิต และด้านการตลาดส่งออกยาวนานกว่า 15 ปีในธุรกิจปาล์มน้ำมัน คาดกําไรสุทธิปี 2026-2027 เติบโตเฉลี่ย 19% CAGR จากการขยายกําลังผลิตทั้ง Organic และ M&A รวมถึงการส่งออก CPO ที่เพิ่มขึ้นอย่างมีนัยสําคัญ ราคาเหมาะสมปี 2026 ที่ 8.80 บาท

บล. ดาโอ (ประเทศไทย) ประเมินมูลค่าเหมาะสมสำหรับ SMO ที่ 8.80 บาท อิง 2026E EV/EBITDA ที่ 6.0x ซึ่งต่ำกว่าค่าเฉลี่ยของหุ้นในกลุ่มเกษตรของไทย และบริษัทผลิต CPO ในภูมิภาค (อินโดนีเซียและมาเลเซีย) ในช่วงปี 2025E-2026E

บล. บียอนด์ ประเมินมูลค่าหลักทรัพย์ SMO ด้วยวิธี PER ได้ราคาเหมาะสมที่ 8.20 บาทต่อหุ้น อิง PER ปี 2026E ที่ 8.6 เท่า ใกล้เคียงกับค่าเฉลี่ยของกลุ่มหุ้นกลุ่มน้ำมันปาล์มขนาดใหญ่ (รายได้มากกว่า 1 หมื่นล้านบาทต่อปี) ในตลาด

บล. ไอร่า ประเมินมูลค่า SMO ปี 2569 ที่ 8.10 บาท/หุ้น โดยอิงจากวิธีค่าเฉลี่ย PE ของหุ้นกลุ่มปาล์มน้ำมันจำนวน 3 บริษัท กำไรสม่ำเสมอ ได้แก่ PCE, UPOIC และ UVAN ที่ 10.25 เท่า อย่างไรก็ตาม เมื่อเทียบการเติบโตของกำไร SMO มีการเติบโตที่สูงกว่าค่าเฉลี่ยของกลุ่ม เนื่องจากมีการขยายกำลังผลิตอย่างต่อเนื่อง และมีการปรับตัวของ GPM ที่ดีขึ้น

บล. ซีจีเอส-อินเตอร์เนชั่นแนล (ประเทศไทย) จำกัด คาดว่า SMO จะมีรายได้เติบโต 24% CAGR และกำไรสุทธิเติบโต 46% CAGR ในปี FY24-27F จากการดำเนินการขยายกำลังการผลิต โดยมุ่งเน้นการขยายโรงงานผลิตน้ำมันปาล์มดิบเพิ่มในพื้นที่อื่นซึ่งอยู่ในภาคใต้ของประเทศไทย ซึ่งเป็นธุรกิจที่กลุ่มบริษัทมีความเชี่ยวชาญ เพื่อเพิ่มศักยภาพในการแข่งขันภายในอุตสาหกรรม ประเมินมูลค่าของ SMO อยู่ที่ 8.1 บาท หรือเท่ากับ Forward P/E FY26 ที่ 10 เท่า

บล. โกลเบล็ก ประเมินราคาเหมาะสม SMO ด้วยวิธี Market Comparable Approach อิง Prospective PE ที่ระดับ 8.8x เป็นค่าเฉลี่ย ย้อนหลัง 1 ปีของหลักทรัพย์ APO UPOIC UVAN และ VPO ซึ่งดำเนินธุรกิจคล้ายคลึงกับ SMO เราประเมินกำไรสุทธิต่อหุ้นในปี 2569 ราว 0.9บาท ส่งผลให้คำนวณเป็นราคาเหมาะสมปี 2569 ที่ 8.00 บาท

บล. เคจีไอ (ประเทศไทย) ประเมินราคาเหมาะสมสำหรับ SMO สิ้นปี 2569 ที่ 7.90 บาท อ้างอิง PER ที่ 9.0 เท่า ซึ่งใกล้เคียงกับค่าเฉลี่ยของกลุ่มอุตสาหกรรม ซึ่งสะท้อนโอกาส และศักยภาพในการเติบโต ระดับความสามารถในการทำกำไร รวมถึงความเสี่ยงของราคาขาย และอัตราการทำกำไรที่ผันผวนตามราคาตลาดโลก

บล. กรุงไทย เอ็กซ์สปริง ระบุว่า การรุกตลาดส่งออกของ SMO กลายเป็นจุดเปลี่ยนสำหรับบริษัท นำมาซึ่งขนาดธุรกิจที่ใหญ่ขึ้น และความสามารถในการทำกำไรที่ดีขึ้น คาดการณ์กำไรต่อหุ้นจากการดำเนินธุรกิจปกติ (Core EPS) ปี 2024-2027E จะเติบโตในอัตราเฉลี่ย 23.4% ต่อปี ประเมินมูลค่าเหมาะสมปี 2026E ได้ 7.90 บาท ด้วยวิธี Earnings Yield อิงอัตราผลตอบแทนที่คาดหวัง 11.7% ระดับราคาดังกล่าว เทียบเท่ากับ 2026E PER ที่ 8.6 เท่า

บล. กรุงศรี ประเมินมูลค่าพื้นฐาน SMO (TP26F) ที่ 7.50 บาท/หุ้น วิธี PE ที่ 8.1 เท่า บริษัทมีข้อได้เปรียบการแข่งขันจากการเป็นผู้ผลิตน้ำมันปาล์มดิบรายใหญ่ของไทย มีกำลังการผลิต 240 ตันผลปาล์มสดต่อชั่วโมง พร้อมแผนขยายเป็น 315 ตันในปี 2026F ขยับขึ้นสู่เบอร์ต้นของประเทศ มีประสิทธิภาพการผลิตที่ดีจากการปรับปรุงกระบวนการผลิตเสร็จสิ้น

บล. ยูโอบี เคย์เฮียน (ประเทศไทย) ประเมินว่า SMO เป็นหนึ่งในผู้นำธุรกิจผลิต และจำหน่ายน้ำมันปาล์มดิบ ผลิตภัณฑ์ที่เกี่ยวเนื่อง และธุรกิจผลิต และจำหน่ายไฟฟ้าจากเชื้อเพลิงก๊าซชีวภาพ โดยการเข้า IPO จะช่วยต่อยอดการเติบโตแข็งแกร่งขึ้น ฝ่ายวิจัยประเมินกำไรปี 2568-2570 เติบโตเฉลี่ย 13.7% ต่อปี CAGR หนุนจากปริมาณขายที่ขยายตัวดีขึ้น ภาพรวมประเมินมูลค่าพื้นฐานปี 2569 ที่ 7.50 บาท อิง Forward PE’ 2569 ที่ 8.6 เท่า

บล. เอเซีย พลัส ประเมินมูลค่าพื้นฐาน ณ สิ้นปี 2569 อยู่ที่ 7.2 บาท/หุ้น ด้วยวิธี PER ซึ่งอิงจาก EPS ปี 2569 ที่ 0.86 บาท/หุ้น และอิง PER เฉลี่ยกลุ่มฯ ที่ 8.35 เท่า พร้อมนโยบายจ่ายปันผลไม่น้อยกว่า 50% ภายใต้ FV ปี 2569 ที่ 7.20 บาท คาดหวัง dividend yield ทั้งปีที่ 6.0%

ITEL กางแผนปี 69 โชว์ Backlog แน่น 2.2 พันล.

MENA ลุยขยาย Fleet รถขนส่ง หนุนรายได้เติบโตยั่งยืน

GBS จัดหุ้นเด่น รับดอกเบี้ยขาลง - APCO ส่ง BIM CC ปั๊มยอดขาย

APCO กางแผนปี 69 ส่ง BIM CC ปั๊มยอดขาย

COCOCO รับสัญญาณเชิงบวก - RT รุกโปรเจ็กต์มาร์จิ้นสูง

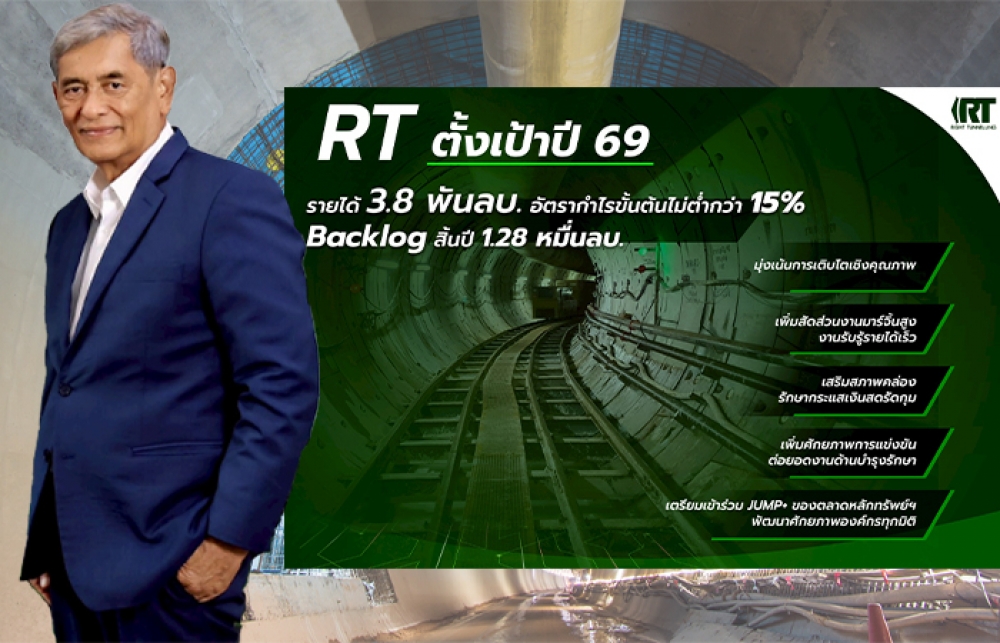

RT รุกงานมาร์จิ้นสูง ปั้นรายได้โต 3,900 ล.