NER อันดับเครดิตเพิ่ม อัพยอดขาย-รายได้ขึ้น

2021-06-20 13:10:12

1278

NER อันดับเครดิตเพิ่ม อัพยอดขาย-รายได้ขึ้น (สกู๊ปพิเศษ)

มีข่าวดีมาเสิร์ฟผู้ถือหุ้นและนักลงทุนกันต่อเนื่อง สำหรับบริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER ผู้ดำเนินธุรกิจผลิตและจำหน่ายยางแผ่นรมควัน ยางแท่ง และยางผสม เพื่อจำหน่ายไปยังผู้ผลิตในอุตสาหกรรมยานยนต์ และกลุ่มผู้ค้าคนกลาง ทั้งในและต่างประเทศ ล่าสุด นายชูวิทย์ จึงธนสมบูรณ์ ประธานเจ้าหน้าที่บริหาร NER เปิดเผยว่า เมื่อวันที่ 15 มิ.ย. 2564 บริษัท ทริสเรทติ้ง จำกัด ประกาศปรับเพิ่มอันดับเครดิตองค์กรของบริษัท เป็นระดับ “BBB-” จากเดิมที่ระดับ “BB+” ด้วยแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่”

"การเพิ่มอันดับเครดิตดังกล่าว สะท้อนถึงผลการดำเนินงานที่ปรับตัวดีขึ้นอย่างต่อเนื่องของบริษัท ตลอดจนความคาดหวังว่าอุตสาหกรรมยางธรรมชาติจะฟื้นตัว และการบริหารต้นทุนที่มีประสิทธิภาพมากขึ้น อันเนื่องมาจากการที่บริษัทมีการประหยัดต่อขนาดที่เพิ่มขึ้นจากการขยายโรงงาน นอกจากนี้ อันดับเครดิตยังสะท้อนถึงสถานะทางการตลาดของบริษัท ในฐานะที่เป็นผู้ประกอบการขนาดกลางในธุรกิจยางธรรมชาติของประเทศไทยและผลงานที่ได้รับการยอมรับทั้งในด้านการผลิตและการจำหน่ายยางธรรมชาติอีกด้วย"

ประเด็นสำคัญที่กำหนดอันดับเครดิต ทริสเรทติ้งคาดว่ายอดขายของบริษัทจะเติบโตอย่างต่อเนื่องในช่วงเวลาที่เหลือของปี 2564 จากการที่อุตสาหกรรมยานยนต์ค่อยๆ ฟื้นตัวและภาวะเศรษฐกิจทั่วโลกที่เริ่มดีขึ้น โดยทริสเรทติ้งคาดการณ์ว่า รายได้จากการดำเนินงานรวมของบริษัทในปี 2564 จะเติบโตอย่างแข็งแกร่งที่ระดับ 44% เมื่อเทียบกับช่วงเดียวกันปีก่อน นอกจากนี้ ทริสเรทติ้งยังคาดว่าอัตรากำไรขั้นต้นของบริษัทจะคงอยู่ที่ระดับประมาณ 12% ในปี 2564และจะลดลงมาอยู่ที่ระดับ 10% ต่อปีในช่วงปี 2565-2566 และคาดว่าอัตราส่วนกำไรก่อนดอกเบี้ยจ่ายภาษี ค่าเสื่อมราคา และค่าตัดจำหน่ายของบริษัทจะอยู่ที่ระดับประมาณ 10% ในปี 2564 และจะลดลงมาอยู่ที่ระดับ 7%-8% ต่อปีในช่วงปี 2565-2566

สำหรับแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” สะท้อนถึงความคาดหวังของทริสเรทติ้งว่า บริษัทจะยังคงรักษาความสามารถในการแข่งขันในธุรกิจยางธรรมชาติได้ต่อไปโดยที่บริษัทจะรักษาสถานะสภาพคล่องและสร้างความแข็งแกร่งของงบดุลให้เพียงพอที่จะรองรับผลกระทบจากความผันผวนของราคายางธรรมชาติได้

ก่อนหน้านั้นไม่กี่วัน NER ได้ประกาศปรับเป้าหมายยอดขายและรายได้ของปี 2564 อีกครั้ง โดยนายชูวิทย์ ระบุว่า บริษัทได้ปรับเป้าหมายรายได้ปี 64 เป็น 24,450 ล้านบาท จากเป้าเดิม 22,220 ล้านบาท และมั่นใจว่าปี 65 จะมีรายได้แตะ 28,780 ล้านบาท ตามปริมาณการขายยางที่เพิ่มสูงขึ้น โดยเบื้องต้น ประเมินปริมาณการจำหน่ายยางพาราทุกประเภทในปี 64 ไว้ที่ 440,000 ตัน จากเดิม 410,000 ตัน และในปี 65 จะมีปริมาณการขายประมาณ 500,000 ตัน เป็นผลจากความต้องการใช้ยางที่สูงขึ้น ทั้งในประเทศและต่างประเทศ โดยเฉพาะจีน และมาเลเซีย มีความต้องการใช้สูงมาก ซึ่งมีออเดอร์มาจากประเทศดังกล่าวจำนวนมากเช่นกัน

"ขณะนี้ราคายางประเภท RSS ซึ่งเป็นผลิตภัณฑ์หลักของบริษัท ปรับตัวเพิ่มขึ้นอยู่ที่ 70 บาทต่อกิโลกรัม จากต้นปีที่ประมาณ 60 บาทต่อกิโลกรัม ซึ่งทั้งปี 64 ประเมินว่าราคาจะอยู่ในกรอบ 60-80 บาทต่อกิโลกรัม เป็นระดับราคาที่สามารถสร้างมาร์จิ้นต่อการขายได้อย่างเหมาะสม และสร้างการเติบโตให้กับบริษัทได้อย่างแข็งแกร่ง" นายชูวิทย์ ระบุ

นอกจากนี้ ในปลายปี 64 บริษัทมีแผนจะขยายโรงงานเพื่อเพิ่มกำลังการผลิตอีก 50,000 ตัน จาก 460,000 ตัน เป็น 510,000 ตัน โดยจะลงทุนซื้อเครื่องจักรประมาณ 50 ล้านบาท เพื่อรองรับลูกค้าทั้งรายใหม่และรายเก่าที่ต้องการสั่งสินค้าเพิ่มขึ้น

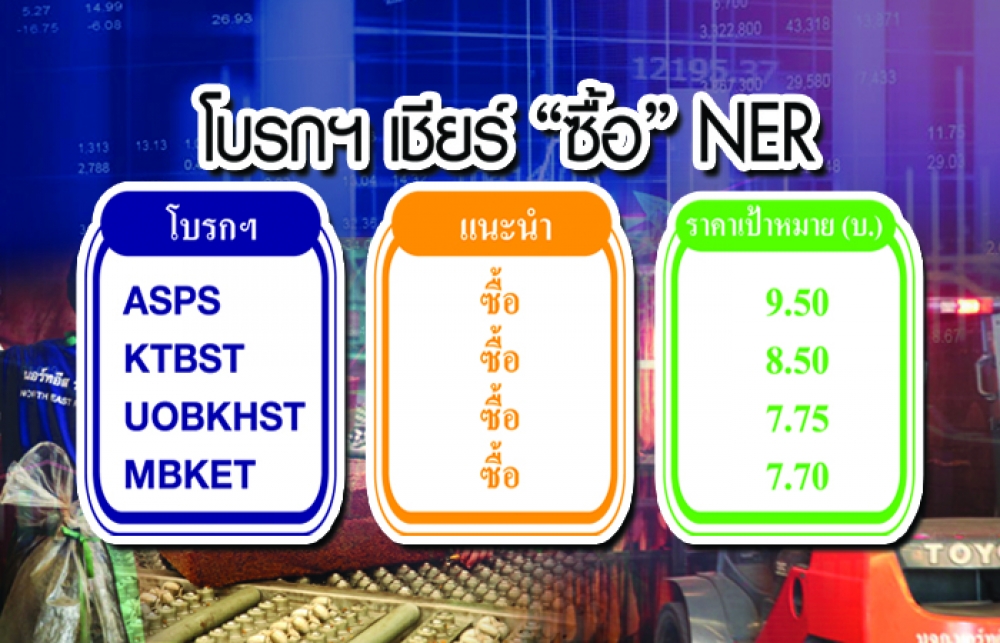

ข่าวดีที่ทยอยออกมาเป็นระลอก ส่งผลให้โบรกเกอร์หลายแห่ง ได้ปรับเพิ่มราคาเป้าหมายของ NER กันอีกรอบ พร้อมคำแนะนำ "ซื้อ" โดย บล. เอเซีย พลัส หรือ ASPS ได้ปรับประมาณการกำไรสุทธิปีนี้เพิ่มขึ้น 27.1% จาก 1,267 ล้านบาท เป็น 1,665 ล้านบาท จากแนวโน้มปริมาณการขายยางพาราและทิศทางราคายางพาราเพิ่มขึ้น พร้อมทั้งแนะนำ "ซื้อ" โดยปรับราคาเป้าหมายเป็น 9.50 บาท