KTB งบQ2/64กำไรสุทธิ6,011ล้าน รวมครึ่งปี11,590ลบ.

2021-07-21 17:36:56

429

นิวส์ คอนเน็คท์ - “กรุงไทย” ประกาศงบไตรมาส 2/64 กำไรสุทธิ 6,011 ล้านบาท เพิ่มขึ้น 7.8% จากสินเชื่อเติบโตอย่างต่อเนื่อง การบริหารจัดการค่าใช้จ่ายในช่วงเศรษฐกิจชะลอตัว ติดตามคุณภาพหนี้ใกล้ชิด รักษาระดับสำรองต่อ NPLs

เมื่อวันที่ 21 กรกฏาคม 2564 นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย หรือ KTB เปิดเผยว่า จากสถานการณ์เศรษฐกิจไทยที่ยังเผชิญความท้าทายจากการแพร่ระบาดของโควิด-19 ระลอกใหม่ที่รุนแรงและขยายวงกว้างอย่างรวดเร็ว ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจและวิถีชีวิตของลูกค้าประชาชน ธนาคารและบริษัทย่อยจึงใช้หลักการความระมัดระวังอย่างต่อเนื่องในการดำเนินธุรกิจ และการพิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ( Expected credit loss) ในระดับสูง

โดยในช่วงไตรมาส 2/2564 ธนาคารและบริษัทย่อยยังคงรักษาระดับการตั้งสำรองฯในระดับที่ใกล้เคียงกับไตรมาสที่ผ่านมา เพื่อรองรับความไม่แน่นอนของภาวะเศรษฐกิจในระยะข้างหน้า

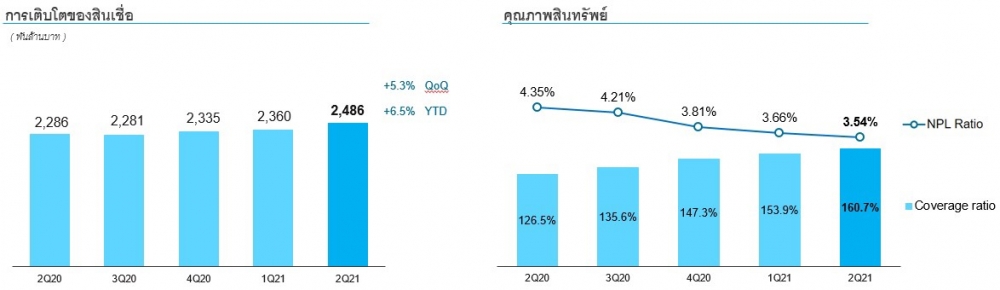

สำหรับผลการดำเนินการประจำไตรมาส 2/2564 ธนาคารและบริษัทย่อย มีกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้ เท่ากับ 16,616 ล้านบาท ขยายตัว 4.0% เมื่อเทียบกับ

ไตรมาส 1/2564 จากรายได้รวมจากการดำเนินงานที่ขยายตัว ซึ่งมีสาเหตุหลักจากรายได้ดอกเบี้ยสุทธิ ที่เพิ่มขึ้นตามสินเชื่อที่ขยายตัว 5.3% จากไตรมาสที่ผ่านมา โดย NIM ปรับเพิ่มขึ้นเป็น 2.55% จาก 2.50% ในไตรมาสก่อนหน้า ประกอบกับ ธนาคารบริหารจัดการค่าใช้จ่ายในช่วงเศรษฐกิจชะลอตัว ส่งผลค่าใช้จ่ายจากการดำเนินงานลดลง 3.6% โดย Cost to Income ratio เท่ากับ 42.41% ลดลงจาก 44.25%