Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

KBANK หนุนภาคธุรกิจก้าวสู่ Net Zero - TEGH คว้าหุ้นยั่งยืนระดับ ‘AAA’ 2 ปีซ้อน

MAI

IDG ลุยพัฒนา Transformation+ Platform หลังรับสิทธิพิเศษภาษีจาก BOI

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

Kubix ต่อยอดระบบการลงทุนในโทเคนดิจิทัล

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 31.25-31.65 ตลาดเบาบางรับคริสต์มาส

การค้า - พาณิชย์

SME D Bank ลดดอกเบี้ยเงินกู้สูงสุด 0.15% เติมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

SCB EIC ส่องปริมาณการใช้น้ำมันหดตัว ฉุดธุรกิจน้ำมัน

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

EXIM BANK แต่งตั้งผู้ช่วยกรรมการผู้จัดการ

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

ธุรกิจประกัน ร่วมรณรงค์ความปลอดภัยการเดินทางช่วงปีใหม่

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SAM ประเดิมปี 69 เปิดประมูลบ้าน - ทรัพย์เพื่อการลงทุน มูลค่ารวม 165 ลบ.

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

OCEAN LIFE ไทยสมุทร มอบสินไหมมรณกรรมและเงินช่วยเหลือกรณีพิเศษ จากเหตุการณ์ชายแดนไทย–กัมพูชา

Gossip

DTCENT ลุ้นรายได้เข้ารัวๆ ศูนย์ฝึกอบรมฯ สุดฮอต!

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

TTBประเมินยอดขายรถยนต์ฟื้นตัว

2021-11-30 16:00:27

2534

sharer

นิวส์ คอนเน็คท์ - ttb analytics คาดปี 65 ยอดขายรถยนต์ในประเทศพลิกฟื้น 8.7 แสนคัน เหตุเศรษฐกิจปลดล็อก แนะระวังโควิดสายพันธุ์ใหม่ “โอไมครอน” อาจซ้ำเติมได้

เมื่อวันที่ 30 พฤศจิกายน 2564 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินยอดขายรถยนต์ในประเทศปี 64 อยู่ที่ 7.65 แสนคัน ลดลง 3.3% จากปีก่อน โดยปัจจัยฉุดรั้งมาจากการระบาดของโรคโควิด-19 และกำลังซื้อที่ชะลอตัว พร้อมคาดว่าในปี 65 ยอดขายจะทยอยกลับมาสู่ระดับปกติ 8.7 แสนคัน หลังประชากรได้รับวัคซีนอย่างทั่วถึง และอายุเฉลี่ยรถยนต์บนท้องถนนเพิ่มขึ้น ชี้รถยนต์ไฟฟ้าประเภท Hybrid เป็นที่ต้องการของตลาดมากขึ้น

โดยปัจจุบันยอดขายรถยนต์ในประเทศได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ทำให้กิจกรรมทางเศรษฐกิจในประเทศชะลอตัวลง และยอดขายรถยนต์ในประเทศสะสมเดือนม.ค.-ต.ค.64 อยู่ที่ 596,325 คัน หดตัวลง 2.1% เทียบกับช่วงเดียวกันของปี 63 โดยรถยนต์เชิงพาณิชย์หดตัวลง 2.7% อยู่ที่ 336,936 คัน และรถยนต์นั่งหดตัวลง 1.2% อยู่ที่ 259,389 คัน โดย ttb analytics คาดว่าในช่วง 2 เดือนสุดท้ายของปี 64 นี้ ยอดขายรถยนต์จะเริ่มมีการทยอยฟื้นตัวดีขึ้นภายหลังการคลายล็อกดาวน์ในพื้นที่ต่าง ๆ ประกอบกับการฉีดวัคซีนป้องกันโรคโควิด-19 เริ่มทั่วถึงทั้งประเทศและการกระตุ้นยอดขายจากงานมอเตอร์เอ็กซ์โปช่วงสิ้นปี ทำให้คาดว่ายอดขายรถยนต์ในประเทศปี 64 จะอยู่ที่ 7.65 แสนคัน ซึ่งหดตัวลง 3.3%

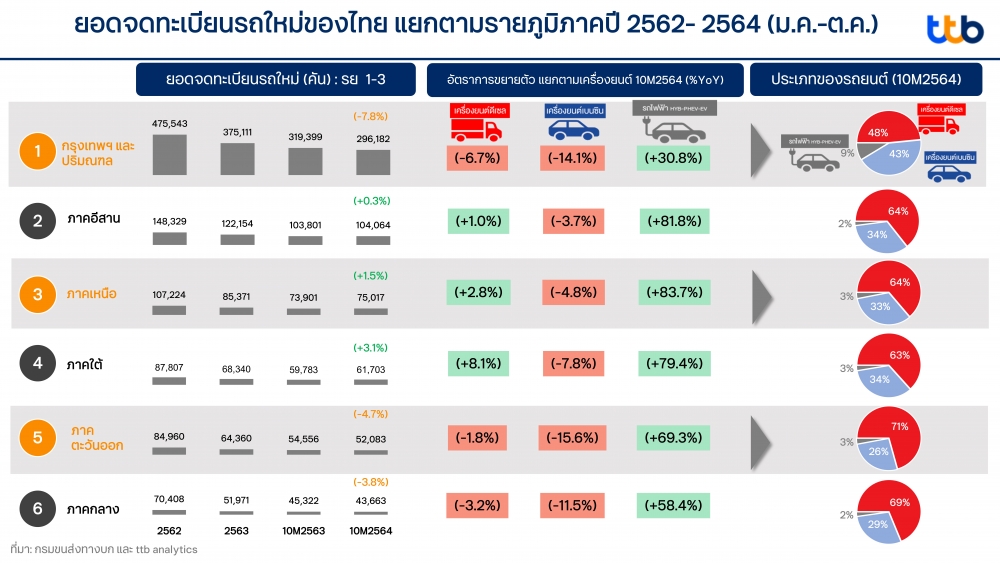

ทั้งนี้ เมื่อเจาะลึกเชิงพื้นที่โดยใช้การวิเคราะห์ข้อมูลรถยนต์จดทะเบียนใหม่พบว่า ในช่วง 10 เดือนสะสมของปี 64 ภูมิภาคที่ยอดจดทะเบียนรถใหม่ยังขยายตัว ได้แก่ ภาคใต้ ภาคเหนือ ภาคอีสาน โดยขยายตัว 3.1% 1.5% และ 0.3% ตามลำดับ ซึ่งการเติบโตมาจากรถยนต์เชิงพาณิชย์เป็นหลัก (เครื่องยนต์ดีเซล) เนื่องจากเศรษฐกิจพึ่งพาภาคเกษตรเป็นหลัก และในช่วง 10 เดือนที่ผ่านมาราคาสินค้าเกษตรเฉลี่ยปรับตัวดีขึ้น ทำให้ผู้บริโภคในพื้นที่มีกำลังซื้อรถยนต์เพื่อใช้ประกอบกิจการ

สำหรับพื้นที่หลักที่มียอดขายรถยนต์ใหม่สูง ได้แก่ กรุงเทพฯ และปริมณฑล ภาคตะวันออก และภาคกลาง พบว่า หดตัว 7.8% 4.7% และ 3.8% ตามลำดับ เนื่องจากพื้นที่เหล่านี้พึ่งพิงเศรษฐกิจในภาคการค้า และภาคบริการเป็นหลัก ซึ่งได้รับผลกระทบจากการล็อกดาวน์ทำให้กิจกรรมทางเศรษฐกิจชะงักงันในช่วงไตรมาส 2-3 ของปี 64 และทำให้ยอดขายรถยนต์ในพื้นที่ลดลงค่อนข้างมาก

อย่างไรก็ตาม หากพิจารณายอดจดทะเบียนรถใหม่ แม้ว่าภาพรวมรถยนต์นั่งและรถยนต์เชิงพาณิชย์จะลดลง แต่ยอดจดทะเบียนรถยนต์ไฟฟ้า 10 เดือนของปี 64 มียอดสะสมรวมกว่า 35,501 คัน แบ่งเป็นสัดส่วนรถไฟฟ้าประเภท Hybrid 95% และเป็นรถไฟฟ้าประเภทใช้แบตเตอรี่ BEV 5% ขยายตัว 40% จากช่วงเดียวกันของปี 63 โดยมีการเติบโตอย่างมากในทุกภูมิภาค ชี้ให้เห็นถึงความต้องการรถยนต์ที่มีความทันสมัยและประหยัดพลังงานซึ่งมาจากกำลังซื้อผู้บริโภคที่อยู่จากตลาดกลางถึงบน

ทั้งนี้ ttb analytics คาดว่าแนวโน้มยอดขายรถยนต์ในประเทศปี 65 จะทยอยฟื้นตัวกลับเข้าสู่ระดับปกติอยู่ที่ 8.7 แสนคัน หรือขยายตัว 13.8% แบ่งเป็นรถยนต์เชิงพาณิชย์ขยายตัว 17.6% และรถยนต์นั่งขยายตัว 8.8% โดยได้รับปัจจัยสนับสนุนจาก 1) การฟื้นตัวของเศรษฐกิจในประเทศ โดยคาดว่าการบริโภคและการลงทุนเอกชนจะขยายตัว 4.2% และ 5.2% ตามลำดับ 2) การส่งออกคาดว่าจะขยายตัว 4.5% ตามเศรษฐกิจโลกที่ฟื้นตัว 3) ดอกเบี้ยในประเทศทรงตัวอยู่ในระดับต่ำทั้งปี 4) อายุรถยนต์เฉลี่ยบนท้องถนนที่สูง ทำให้เกิดความต้องการเปลี่ยนรถยนต์ใหม่ 5) เทคโนโลยีรถยนต์ใหม่ ๆ ที่ค่ายรถยนต์นำเสนอต่อผู้บริโภค เช่น ระบบประหยัดพลังงาน ระบบการขับขี่ด้วยความปลอดภัย ระบบการถอยจอดอัตโนมัติ รวมถึงรถไฟฟ้ารุ่นใหม่ทั้ง Hybrid และ BEV ซึ่งปัจจัยเหล่านี้จะส่งผลทำให้ยอดขายรถยนต์ในประเทศค่อย ๆ ปรับตัวดีขึ้นในปี 65

สำหรับแนวโน้มยอดขายปี 65 เชิงพื้นที่ ประเมินว่าในพื้นที่กรุงเทพฯ และปริมณฑล ภาคตะวันออก และภาคกลาง จะทยอยปรับตัวดีขึ้นกว่าปี 64 เนื่องจากกิจกรรมทางเศรษฐกิจทั้งภาคการค้า ภาคบริการ และภาคอุตสาหกรรมกลับมาดำเนินกิจการได้ดังเดิม จากการผ่อนคลายการล็อกดาวน์ข้อจำกัดการเดินทางและการทำกิจกรรมของประชาชน ประกอบกับการเรียนรู้ของผู้ประกอบการและประชาชนที่จะอยู่ร่วมกับการระบาดของโรคโควิด-19 อย่างปลอดภัย อย่างไรก็ดี ในปี 65 มีสัญญาณความเสี่ยงด้านราคาสินค้าเกษตรที่ลดลง โดยเฉพาะข้าว ทำให้คาดว่าในพื้นที่เพาะปลูกข้าว ได้แก่ ภาคกลาง ภาคเหนือ และภาคอีสาน อาจได้รับผลกระทบกำลังซื้อ ทำให้ยอดขายในพื้นที่ดังกล่าวลดลงได้

ด้านความเสี่ยงภาพใหญ่ของอุตสาหกรรมรถยนต์ในปี 65 ที่สำคัญ ได้แก่ 1. การแพร่ระบาดของโรคโควิด-19 สายพันธุ์ใหม่โอไมครอน หากเข้ามาระบาดในประเทศ อาจส่งผลทำให้เกิดการล็อกดาวน์อีกครั้ง 2. ภาคท่องเที่ยวฟื้นตัวไม่เต็มที่ โดยยังคงพึ่งพิงนักท่องเที่ยวในประเทศเป็นหลัก 3. หนี้ภาคครัวเรือนที่อยู่ในระดับสูงกว่า 93% ต่อจีดีพี 4. การขาดแคลนชิป เซมิคอนดักเตอร์ ซึ่งจะส่งผลต่อยอดการผลิตรถยนต์ในช่วงครึ่งปีแรกของปี 65 ได้ 5. ความเข้มงวดของการปล่อยสินเชื่อจากสถาบันการเงิน เนื่องจากต้องการควบคุมหนี้เสียในช่วงสถานการณ์โควิด-19 ที่ผ่านมา นับเป็นปัจจัยท้าทายที่ต้องติดตามอย่างใกล้ชิด

KBANK หนุนภาคธุรกิจก้าวสู่ Net Zero - TEGH คว้าหุ้นยั่งยืนระดับ ‘AAA’ 2 ปีซ้อน

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI - TTB โชว์ผลงานช่วยลูกหนี้ วงเงินกว่า 4 หมื่นล.

EPG จับมือ FIBO KMUTT ยกระดับองค์กรด้วย AI

EP ปลดล็อก! COD วินด์ฟาร์มเวียดนาม "CBTN–PTMN" ขนาด 99 MW

WSOL จับมือ FPT บิ๊กไอทีเวียดนาม ขยายธุรกิจในไทย - SAFE กูรูหุ้นเชียร์ "ซื้อ" เป้าสูงสุด 9.70 บ.

WSOL จับมือ FPT ไอทียักษ์ใหญ่เวียดนาม ขยายธุรกิจในไทย