Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

PTECH เล็งเพิ่มทุน 183 ล้านหุ้น - ITC โบรกฯ แนะ Trading เป้า 18.20 บ.

MAI

สมาคมฯ maiA รุกปี 69 เพิ่มขีดแข่งขันสมาชิก

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

บล.โกลเบล็ก ชี้ SET ม.ค. Sideway จับตาเลือกตั้ง–โอเปกพลัส

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี ชี้กรอบเงินบาท 31.20-31.65 จับตาข้อมูลจ้างงานสหรัฐฯ

การค้า - พาณิชย์

SME D Bank ลุยมาตรการ ‘ช่วยเหลือ-เยียวยา-ฟื้นฟู’ พยุงธุรกิจภาคใต้

พลังงาน - อุตสาหกรรม

‘ไทยยูเนี่ยน’ รับการปรับเพิ่มคะแนน ESG จาก FTSE Russell

คมนาคม - โลจิสติกส์

PRM ยกระดับ Global Player สั่งลุยเรือใหม่ 6 ลำ

แบงก์ - นอนแบงก์

TTB อนุมัติสินเชื่อวงเงิน 2.3 พันล. แก่ “โรจนะ”

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

‘Mantra.AI’ จับมือ ‘BytePlus ประเทศไทย’ เปิดตัว “Mantra Easy Media”

ประกันภัย - ประกันชีวิต

OCEAN LIFE เปิดตัว "โอเชี่ยนไลฟ์ สมาร์ท โกล 12/5 (3)"

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi จับมือ BEM หนุนเส้นทางท่องเที่ยวเชิงวัฒนธรรม

อสังหาริมทรัพย์

SA พร้อมชำระคืนหุ้นกู้ครบ 1,016 ล้านบ. เดือน ม.ค.นี้

การตลาด

คิง เพาเวอร์ จับมือ บัตเตอร์แบร์ เปิดสาขาใหม่สนามบินดอนเมือง

CSR

‘Mantra.AI’ จับมือ ‘BytePlus ประเทศไทย’ เปิดตัว “Mantra Easy Media”

Information

สมาคมประกันชีวิตไทย ร่วมประชุม OIC Meets CEO 2026 ครั้งที่ 1/2569

Gossip

บิ๊ก RBF โอนหุ้นส่งต่อให้ทายาท

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

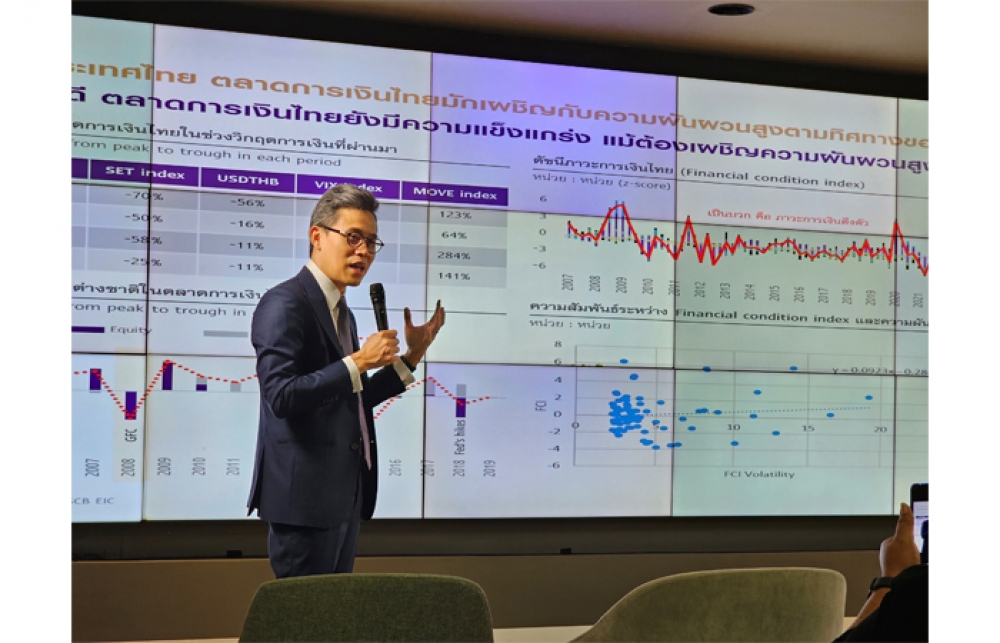

SCB EIC อัพเป้าจีดีพีไทยปี 66 เป็น 3.9% รับแรงหนุนท่องเที่ยว-บริโภคเอกชน

2023-03-17 15:22:44

436

sharer

นิวส์ คอนเน็คท์ - SCB EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 66 เป็น 3.9% จากเดิม 3.4% ขับเคลื่อนจากภาคท่องเที่ยวและภาคบริการที่ฟื้นตัวดี คาดจำนวนนักท่องเที่ยวต่างชาติปีนี้อยู่ที่ 30 ล้านคน ขณะที่ยังคงมุมมองว่ามูลค่าการส่งออกจะยังขยายตัวได้ 1.2% ตามเศรษฐกิจโลกที่ขยายตัวดีกว่าคาดและอุปสงค์จากจีนที่ฟื้นตัว

เมื่อวันที่ 17 มีนาคม2566 ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB เปิดเผยว่า SCB EIC ได้ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2566 เป็น 3.9% จากเดิมที่คาดการณ์ไว้ที่ 3.4% ขับเคลื่อนจากภาคท่องเที่ยวและภาคบริการที่ฟื้นตัวดี โดยคาดจำนวนนักท่องเที่ยวต่างชาติปีนี้อยู่ที่ 30 ล้านคนและกลับไปแตะระดับก่อนเกิดโควิด-19 ได้ในช่วงปลายปี 2567 ซึ่งมองว่านักท่องเที่ยวจีนจะกลับมาได้ราว 4.8 ล้านคนหลังจีนยกเลิกมาตรการ Zero-COVID เร็วขึ้น ส่วนนักท่องเที่ยวชาติอื่นคาดว่าจะฟื้นตัวดีขึ้นเช่นกัน ซึ่งจะช่วยสนับสนุนให้ตลาดแรงงานและการบริโภคฟื้นตัวต่อเนื่อง

สำหรับภาคการส่งออกไทยในปี 2566 แม้จะมีแนวโน้มไม่สดใสนัก แต่ยังคงมุมมองว่ามูลค่าการส่งออกจะยังขยายตัวได้ 1.2% ตามเศรษฐกิจโลกที่ขยายตัวดีกว่าคาดและอุปสงค์จากจีนที่ฟื้นตัว นอกจากนี้ ยังมีตลาดส่งออก 3 แห่งที่มีศักยภาพและเป็นโอกาสของไทย ได้แก่ ตลาดตะวันออกกลาง, ตลาด CLMV และตลาดลาตินอเมริกา สำหรับการลงทุนภาคเอกชนมีแนวโน้มขยายตัวตามความเชื่อมั่นภาคธุรกิจที่ปรับดีขึ้น ตลอดจนแนวโน้มการขอรับและออกบัตรส่งเสริมการลงทุนที่สูงขึ้น ในส่วนของเงินเฟ้อทั่วไปคาดว่าจะอยู่ที่ 2.7% กลับมาอยู่ในกรอบเป้าหมายได้ ตามราคาพลังงานโลกที่ปรับลดลงและมาตรการอุดหนุนราคาพลังงานในประเทศที่มีต่อเนื่อง อย่างไรก็ดี เงินเฟ้อพื้นฐานคาดว่าจะชะลอลงมาที่ 2.4% แต่ยังอยู่ในระดับสูง สะท้อนการทยอยส่งผ่านต้นทุนจากผู้ผลิตสู่ราคาผู้บริโภคในช่วงที่เศรษฐกิจไทยฟื้นตัวเข้มแข็งขึ้นและแรงกดดันเงินเฟ้อจากด้านอุปสงค์ที่เริ่มมีมากขึ้น

ทั้งนี้ ในกรณีฐาน SCB EIC มองเศรษฐกิจโลกในปี 2566 มีแนวโน้มขยายตัวได้ดีกว่าที่เคยประเมินไว้ จึงปรับประมาณการเศรษฐกิจโลกเพิ่มจาก 1.8% เป็น 2.3% เนื่องจากข้อมูลตัวเลขเศรษฐกิจออกมาดีกว่าคาดและจีนเปิดประเทศเร็วขึ้น โดยสหรัฐฯ และสหภาพยุโรปมีแนวโน้มหลีกเลี่ยงเศรษฐกิจถดถอยได้ สำหรับเศรษฐกิจจีนมีแนวโน้มขยายตัวแข็งแกร่งจากการฟื้นตัวของการบริโภคภาคเอกชนหลังกลับมาเปิดประเทศในรอบสามปี นอกจากนี้ สถานการณ์ Silicon Valley Bank ในสหรัฐฯ ที่มีปัญหาขาดสภาพคล่องและถูกปิดลงคาดว่าจะมีแนวโน้มทำให้สภาพคล่องและความเชื่อมั่นในตลาดการเงินโลกปรับลดลงเล็กน้อยในระยะสั้น ความเสี่ยงที่จะลุกลามจนเกิดวิกฤตการเงินโลกเหมือนในปี 2551 ยังมีน้อย แต่มองว่าเป็นปัจจัยเสี่ยงสำคัญที่ต้องติดตามใกล้ชิด เช่นเดียวกับความเสี่ยงจากความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และจีนที่อาจกระทบเศรษฐกิจ การค้า และห่วงโซ่อุปทานโลกได้

ขณะที่ภาพรวมเงินเฟ้อทั่วไปของโลกมีแนวโน้มต่ำลงตามราคาพลังงานโลกที่ปรับลดลง แต่เงินเฟ้อพื้นฐานที่ธนาคารกลางให้ความสำคัญมีแนวโน้มชะลอลงได้ช้ากว่า จากตัวเลขการจ้างงานที่ยังแข็งแกร่งช่วยสนับสนุนรายได้แรงงานและการใช้จ่ายได้ดี ธนาคารกลางจึงมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายสูงขึ้นกว่าระดับที่เคยคาดไว้ โดยธนาคารกลางสหรัฐฯ มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 5.25-5.5% จากเดิมคาดไว้ที่ 5.0-5.25% เช่นเดียวกับธนาคารกลางยุโรปที่มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 3.75% จากเดิมคาดไว้ที่ 3.25%

อย่างไรก็ตาม มองว่าเศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญ คือ 1.ปัญหา Geopolitics รุนแรงขึ้นอาจกระทบ Global supply chain และการส่งออกไทย, 2.นโยบายการเงินโลกตึงตัวแรงขึ้นจากเงินเฟ้อโลกลดลงช้า, 3.หนี้ครัวเรือนกลับมาเร่งตัวส่งผลกดดันการบริโภค และ 4.ความไม่แน่นอนทางการเมืองที่อาจกระทบความเชื่อมั่นในการลงทุนและการใช้จ่ายภาครัฐในระยะข้างหน้าได้ รวมถึงความเสี่ยงใหม่จากวิกฤตเสถียรภาพระบบการเงินโลก ถือเป็นเรื่องใหม่ที่ต้องติดตามใกล้ชิด โอกาสที่จะลุกลามจนเกิดวิกฤตการเงินโลกยังมีน้อย ตราบใดที่ธนาคารกลางให้ความมั่นใจได้ว่าสามารถให้ความช่วยเหลือสภาพคล่องได้เพียงพอและทันการณ์ ทำให้ความเชื่อมั่นในเสถียรภาพระบบธนาคารทั่วโลกยังเข้มแข็งอยู่

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน Economic Intelligence Center (EIC) กล่าวว่า ในกรณีที่สถานการณ์ลุกลามจนเป็นวิกฤตการเงินโลกครั้งใหม่ เศรษฐกิจโลกจะมีแนวโน้มเข้าสู่ภาวะถดถอย และเศรษฐกิจกลุ่มประเทศ EMs จะได้รับผลกระทบรุนแรงตามไปด้วยผ่าน 4 ช่องทาง คือ การส่งออกแย่ลง เงินทุนไหลออกไปลงทุนในสินทรัพย์ปลอดภัย ภาวะการเงินในประเทศตึงตัว นโยบายการเงินของกลุ่มประเทศ EMs ที่เสถียรภาพด้านต่างประเทศอ่อนแอจะต้องเร่งขึ้นดอกเบี้ยเพื่อพยุงค่าเงิน เศรษฐกิจไทยอาจได้รับผลกระทบผ่านการส่งออกและภาวะการเงินตึงตัว ตลาดการเงินไทยอาจเผชิญความผันผวนสูงตามทิศทางตลาดการเงินโลก ดัชนีตลาดหลักทรัพย์ปรับตัวลดลงตามเงินทุนเคลื่อนย้ายไหลออกจากสินทรัพย์เสี่ยงเช่นในอดีต

ทั้งนี้ ตลาดการเงินไทยมีความแข็งแกร่ง แม้ต้องเผชิญความผันผวนสูงในช่วงวิกฤตการเงินที่ผ่านมาหลายครั้ง ความผันผวนของภาวะการเงินไทยโดยรวมไม่ได้ส่งผลต่อระดับความตึงตัวของภาวะการเงินมากนัก ผลกระทบผ่านช่องทางตลาดทุนต่อความมั่งคั่งของครัวเรือนในภาพรวมมีจำกัด

สำหรับปัญหาหนี้ครัวเรือนไทยที่ยังอยู่ในระดับสูงอาจส่งผลกดดันการบริโภคในระยะต่อไป ซึ่งเป็นเรื่องเร่งด่วนที่ต้องได้รับการแก้ไขอย่างจริงจัง สอดคล้องกับผลสำรวจ SCB EIC Consumer survey ล่าสุดที่ชี้ว่า ปัญหารายได้โตไม่ทันรายจ่ายเพิ่มขึ้นมากในช่วง 6 เดือนที่ผ่านมา โดยเฉพาะผู้มีรายได้น้อย ลูกหนี้หน้าใหม่เพิ่มขึ้นมากตั้งแต่เกิดวิกฤต COVID-19 และมีแนวโน้มจะกู้ยืมมากขึ้นในอนาคตเพื่อใช้ชำระหนี้เก่าเป็นหลัก นอกจากนี้ ลูกหนี้เงินกู้นอกระบบยังน่าเป็นห่วงจากแนวโน้มก่อหนี้ที่เพิ่มขึ้น

ขณะที่การเลือกตั้งใหญ่ในปี 2566 ถือว่าเป็นประเด็นที่ต้องติดตามเช่นกัน เพราะอาจกระทบการใช้จ่ายภาครัฐได้ ทั้งนี้ขึ้นกับความเร็วในการประกาศใช้ พ.ร.บ. งบประมาณปี 2567 ของรัฐบาลชุดใหม่ โดยในกรณีฐาน SCB EIC มองว่า การเลือกตั้งและการจัดตั้งรัฐบาลใหม่จะไม่กระทบการใช้จ่ายภาครัฐในปี 2566 เท่าไรนัก เพราะรัฐบาลปัจจุบันได้เร่งเบิกจ่ายงบลงทุนไว้ตั้งแต่ต้นปีงบประมาณ 2566 สูงกว่าปีงบประมาณที่ผ่าน ๆ มา รวมถึงได้เร่งอนุมัติโครงการก่อสร้างภาครัฐใหม่ คาดว่าอัตราเบิกจ่ายงบประมาณภายใต้รัฐบาลรักษาการและการเปลี่ยนผ่านรัฐบาลใหม่จะต่ำลงบ้าง และ พ.ร.บ. งบประมาณ ปี 2567 จะประกาศใช้ล่าช้าไม่เกิน 3 เดือน แต่หากมีความไม่แน่นอนทางการเมืองที่ส่งผลให้ พ.ร.บ. งบประมาณปี 2567 ประกาศใช้ล่าช้ากว่ากรณีฐาน อาจส่งผลกระทบต่อการใช้จ่ายภาครัฐในช่วงปีนี้และปีหน้าได้ โดยเฉพาะการลงทุนภาครัฐ

ทั้งนี้ SCB EIC คาดว่า ในกรณีฐาน อัตราดอกเบี้ยนโยบายของไทยจะทยอยปรับขึ้นอย่างต่อเนื่องในช่วงครึ่งแรกของปีสู่ระดับ 2% เนื่องจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง และเงินเฟ้อไทยจะยังไม่ปรับลดลงเร็วนัก ทั้งนี้ทิศทางอัตราดอกเบี้ยนโยบายขาขึ้น การทยอยสิ้นสุดมาตรการช่วยเหลือทางการเงิน จะทำให้ภาวะการเงินไทยมีแนวโน้มตึงตัวต่อเนื่อง เงินบาทมีแนวโน้มอ่อนค่าในช่วงครึ่งแรกของปีนี้ แต่จะปรับแข็งค่าขึ้นไปอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ จากปัจจัยพื้นฐานเศรษฐกิจไทยที่เข้มแข็งขึ้น และเงินดอลลาร์สหรัฐที่จะกลับมาอ่อนค่า โดยเฉพาะหลัง Fed เริ่มหยุดปรับขึ้นดอกเบี้ยในช่วงครึ่งหลังของปี

PTECH เล็งเพิ่มทุน 183 ล้านหุ้น - ITC โบรกฯ แนะ Trading เป้า 18.20 บ.

PTECH เล็งชงแผนขายหุ้นเพิ่มทุน 183 ล้านหุ้น

SET ม.ค. Sideway GBS แนะช็อปหุ้นเอี่ยว 'เลือกตั้ง' - SUPER เฮ! EVN รับซื้อไฟ ‘Soc Trang’

SUPER เฮ! EVN รับซื้อไฟโครงการ ‘Soc Trang’ ลุยลงทุนอัพกำลังผลิต

TIDLOR อันดับความน่าเชื่อถือ “A-” แนวโน้ม “คงที่” จาก JCR

บล. เอเซีย พลัส แนะลงทุน 'ทอง-เงิน-ETF' - TTB พักหนี้-ยกเว้นดอกเบี้ย ช่วยลูกค้า-ภาคธุรกิจสงขลา