Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

GULF โบรกฯ เชียร์ "ซื้อ" เป้า 59 บ. - FPI Q3/68 กำไรทะยาน 1,254%

MAI

NDR หารือบอร์ด หลัง ‘EG มาเลเซีย’ ขอซื้อหุ้นเพิ่ม

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

อเบอร์ดีน ชวนเกษียณอย่างมีแผนกับ “4 RMF”

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี มองกรอบเงินบาท 32.20-32.80 รอติดตามข้อมูลศก.สหรัฐฯ

การค้า - พาณิชย์

บสย. งัดมาตรการเยียวยา SMEs ประสบปัญหาน้ำท่วม

พลังงาน - อุตสาหกรรม

ปตท. ไตรมาส3/68 กำไรสุทธิ 19,784 ล้านบ. เพิ่มขึ้น 21.2%

คมนาคม - โลจิสติกส์

SCB EIC ส่องธุรกิจคลังสินค้าขยายตัวต่อเนื่อง

แบงก์ - นอนแบงก์

TTB เปิดตัวบัตรเดบิต ทีทีบี ออลล์ฟรี ดิสนีย์ ลายใหม่

ไฟแนนซ์ - ลิสซิ่ง

กรุงศรี ออโต้ คว้ารางวัล Marketing Excellence Awards 2025

SMEs - Startup

TFH เปิดชื่อ 30 ทีมในโปรแกรม ‘Build With World' Accelerator

ประกันภัย - ประกันชีวิต

OCEAN LIFE เปิดตัวสัญญาเพิ่มเติมคุ้มครองอุบัติเหตุพิเศษ CPA Extra

รถยนต์

SCB EIC ชี้อุตฯยานยนต์ผ่านจุดต่ำสุด รถยนต์ไฟฟ้าครองมาร์เก็ตแชร์

ท่องเที่ยว

กสิกรไทย แนะภาคท่องเที่ยวปรับตัว งัดจุดเด่น “MICE - Medical & Wellness”

อสังหาริมทรัพย์

ORN บุกมหกรรมบ้าน-คอนโดฯ ปิดดีลขาย 416 ล.

การตลาด

CardX ผนึก JCB เปิดแคมเปญ “JCB ลุ้นเปย์ไปเจแปน Season 2”

CSR

TFH เปิดชื่อ 30 ทีมในโปรแกรม ‘Build With World' Accelerator

Information

EXIM BANK จัดกิจกรรม ‘Business Model Canvas for Export’

Gossip

ADD แจกปันผล 0.10 บาท/หุ้น

Entertainment

กรุงศรี ออโต้ โชว์ความสำเร็จ 12 ปี โครงการ LET’sponsible

สกุ๊ป พิเศษ

บ้านปูเดินหน้าสู่องค์กรนวัตกรรม

SCB EIC ชี้อุตฯยานยนต์ผ่านจุดต่ำสุด รถยนต์ไฟฟ้าครองมาร์เก็ตแชร์

2025-11-21 20:52:48

78

sharer

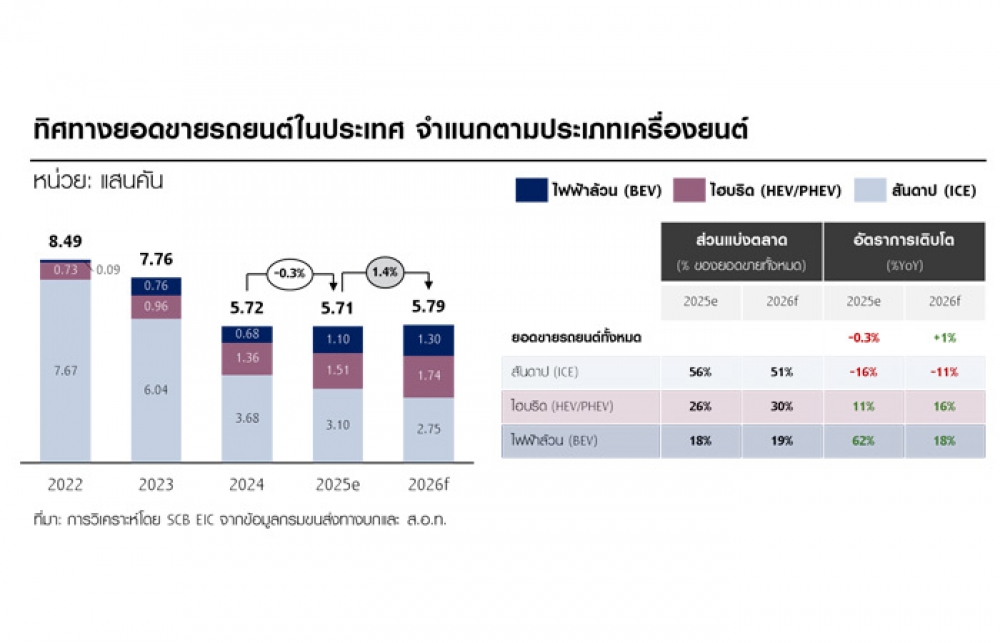

นิวส์ คอนเน็คท์ - SCB EIC ประเมินอุตสาหกรรมยานยนต์ไทยได้ผ่านจุดต่ำสุดไปแล้ว แต่การฟื้นตัวในระยะข้างหน้าจะยังไม่ทั่วถึง คาดยอดขายรถยนต์ในประเทศจะอยู่ที่ 5.71 แสนคัน หรือขยายตัวเพียง 1% ในปี 69 พร้อมมองตลาดรถยนต์ไฟฟ้าขยายตัวต่อเนื่อง คาดครองมาร์เก็ตแชร์มากกว่าครึ่งของตลาดรถยนต์

เมื่อวันที่ 21 พฤศจิกายน 2568 นางสาวฐิตา เภกานนท์ นักวิเคราะห์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า อุตสาหกรรมยานยนต์ไทยได้ผ่านพ้นจุดต่ำสุดไปแล้วในปี 2568 และจะเติบโตได้อย่างค่อยเป็นค่อยไปในปี 2569-2572 โดยการฟื้นตัวจะชัดเจนในอุตสาหกรรมยานยนต์ไฟฟ้า (xEV) และรถยนต์ SUV ซึ่งได้รับแรงหนุนจากกระแสความนิยมของผู้บริโภคที่เพิ่มขึ้นต่อเนื่อง ขณะที่การส่งออกยานยนต์และชิ้นส่วนของไทยมีแนวโน้มเผชิญแรงกดดันจากนโยบายภาษีของสหรัฐฯ และอุปสงค์จากคู่ค้าหลักในอาเซียนและออสเตรเลียที่ผันผวน ส่งผลให้ภาพรวมอุตสาหกรรมเผชิญความท้าทายอีกหลายด้านดังนั้น ภาคธุรกิจจำเป็นต้องเร่งปรับกลยุทธ์เพื่อสร้างแรงขับเคลื่อนการเติบโตใหม่ ๆ ควบคู่กับการต่อยอดจุดแข็งเดิมในอุตสาหกรรมรถกระบะ ชิ้นส่วน และอะไหล่ยนต์ เพื่อรักษาความสามารถทางการแข่งขันและการเติบโตได้อย่างยั่งยืนในระยะยาว

ทั้งนี้ ตลาดรถยนต์ไทยหดตัวชะลอลงในปี 2568 และมีแนวโน้มกลับมาเติบโตได้บ้างในปี 2569 แต่การฟื้นตัวยังไม่ทั่วถึงนัก โดยคาดว่ายอดขายในประเทศจะอยู่ที่ 5.71 แสนคัน หรือขยายตัวเพียง 1% โดยค่ายรถที่มีการเปิดตัวโมเดล SUV และยานยนต์ xEV (Hrbird และ BEV) ยอดขายมีแนวโน้มเติบโตดีกว่ากลุ่มแบรนด์รอง รวมถึงผู้ผลิตที่พึ่งพาการจำหน่ายรถกระบะและรถยนต์สันดาป (ICE) เป็นหลัก ในระยะข้างหน้า ตลาดรถยนต์ไทยยังคงเผชิญแรงกดดันจากรอบด้าน โดยด้านเศรษฐกิจมีความท้าทายจากระดับหนี้ครัวเรือนที่อยู่ในระดับสูงต่อเนื่อง รวมถึงสถาบันการเงินมีแนวโน้มตรึงความเข้มงวดในการปล่อยสินเชื่อเช่าซื้อ

ขณะเดียวกันปัจจัยเชิงโครงสร้าง เช่น อายุการใช้งานรถยนต์ที่ยาวนานขึ้น การเข้าสู่สังคมผู้สูงวัย และความนิยมในบริการเรียกรถ (Ride-sharing) ถือเป็นปัจจัยสำคัญที่กดดันการฟื้นตัวของวัฏจักรยอดขายรถใหม่ นอกจากตลาดในประเทศแล้ว ภาคส่งออกยานยนต์ของไทย ก็มีแนวโน้มเผชิญความท้าทายเช่นเดียวกัน โดยเฉพาะจากคู่ค้าหลักอย่างกลุ่ม CLMV ที่อุปสงค์ชะลอลง รวมถึงการที่ออสเตรเลียหันมาเข้มงวดมาตรการด้านสิ่งแวดล้อมและความปลอดภัย ขณะเดียวกัน การแข่งขันจากค่ายยานยนต์ไฟฟ้าในตลาดส่งออกก็ทวีความรุนแรงขึ้น

สำหรับตลาดรถยนต์ไฟฟ้า xEV มีแนวโน้มขยายตัวได้ต่อเนื่อง และคาดว่านับตั้งแต่ปี 2569 จะมีส่วนแบ่งตลาดเกินกว่าครึ่งหนึ่งของยอดขายยานยนต์ทั้งประเทศ ยอดขายรถยนต์ไฮบริดมีแนวโน้มเติบโตราว 16% ในปี 2569 โดยผู้ผลิตจากญี่ปุ่นจะครองความเป็นผู้นำตลาดผ่านกลยุทธ์สำคัญ ได้แก่ 1. การเพิ่มกำลังการผลิตรถไฮบริดในประเทศไทย และ 2. การพัฒนาโมเดลไฮบริดให้มีความหลากหลายทั้งด้านดีไซน์ ระดับราคา และสมรรถนะการขับขี่ ซึ่งกลยุทธ์เหล่านี้จะช่วยกระตุ้นความสนใจและหนุนความเชื่อมั่นของผู้บริโภค เนื่องจากแบรนด์ส่วนใหญ่เป็นที่รู้จักมาอย่างยาวนาน มีความมั่นคง และพร้อมด้วยบริการหลังการขายและอะไหล่ยนต์

ในส่วนของรถยนต์ไฟฟ้าล้วน (BEV) คาดว่าจะเติบโต 18% ในปี 2569 โดยมีแรงหนุนจากความพร้อมที่เพิ่มขึ้นของ EV Ecosystem รวมถึงแนวโน้มผู้บริโภคที่หันมาเลือกซื้อ BEV ที่ผลิตในไทย อย่างไรก็ตาม ตลาด BEV ยังเผชิญความท้าทายสำคัญ ทั้งการเสื่อมราคาที่ปรับลดลงอย่างรวดเร็ว และเบี้ยประกันภัยอยู่ในระดับสูง ซึ่งอาจชะลอการตัดสินใจของผู้บริโภคออกไปได้

ด้านอุตสาหกรรมชิ้นส่วนยานยนต์และยางล้อมีแนวโน้มเติบโตอย่างต่อเนื่อง แต่รายได้ของผู้ผลิตชิ้นส่วนสำหรับยานยนต์ใหม่ (OEM) คาดว่าจะฟื้นตัวได้ช้ากว่ากลุ่มอะไหล่ทดแทน (REM) เนื่องจากปริมาณการผลิตรถยนต์ใหม่ฟื้นตัวช้า อีกทั้ง ภาคการส่งออกก็เผชิญแรงกดดันจากการชะลอตัวของคำสั่งซื้อในห่วงโซ่อุปทานยานยนต์โลก ในระยะถัดไป อุตสาหกรรมชิ้นส่วนยานยนต์และยางล้อมีแนวโน้มเผชิญความเสี่ยงสำคัญ 2 ประการ คือ 1. ความสามารถทางการแข่งขันในตลาดสหรัฐฯ อาจถูกท้าทายจากคู่แข่งในกลุ่ม USMCA, ยุโรป และญี่ปุ่น ซึ่งมีข้อได้เปรียบจากอัตราภาษีนำเข้าสหรัฐฯ ต่ำกว่าไทย และ 2. ความเสี่ยงจากการถูกเรียกเก็บภาษีสวมสิทธิ์ ซึ่งจะทำให้ผู้ส่งออกจำเป็นต้องเร่งพัฒนาระบบตรวจสอบและรับรองแหล่งกำเนิดสินค้า รวมถึงเสริมสร้างความเชื่อมั่นในห่วงโซ่อุปทานโลก

ขณะที่มาตรการทางการค้าของสหรัฐฯ ส่งผลกระทบทั้งทางตรงและทางอ้อมต่ออุตสาหกรรมยานยนต์ไทย แม้ไทยจะมีความเชี่ยวชาญและความพร้อมในการเป็นฐานการผลิตยานยนต์และชิ้นส่วนสำคัญของโลก แต่การปรับขึ้นกำแพงภาษีของสหรัฐฯ ก่อให้เกิดความท้าทายเพิ่มขึ้นใน 4 ด้านสำคัญ คือ 1. การส่งออกชิ้นส่วน อะไหล่ยนต์ และจักรยานยนต์ของไทย มีความเสี่ยงที่จะสูญเสียส่วนแบ่งตลาดในสหรัฐฯ เนื่องจากต้นทุนการค้าสูงกว่าคู่แข่งรายสำคัญหลายประเทศ ขณะที่อุตสาหกรรมยางล้อ คาดว่าจะรักษาความได้เปรียบไว้ได้ แต่ในระยะยาว อาจเผชิญการแข่งขันที่รุนแรงขึ้นกับเม็กซิโก ซึ่งกำลังได้รับความสนใจในฐานะศูนย์กลางการผลิตยานยนต์และชิ้นส่วนของภูมิภาคอเมริกา

2. อุตสาหกรรมชิ้นส่วนยานยนต์ไทยได้รับผลกระทบทางอ้อมจากคำสั่งซื้อของประเทศผู้ผลิตรถยนต์ที่ชะลอตัว โดยเฉพาะญี่ปุ่น ที่ใช้ชิ้นส่วนยานยนต์จากไทย นำไปประกอบและส่งออกรถยนต์ไปสู่ตลาดสหรัฐฯ, 3. การลงทุนในอุตสาหกรรมชิ้นส่วนยานยนต์คาดว่าจะขยายตัวชะลอลงบ้างในกลุ่มสินค้าที่พึ่งพาตลาดสหรัฐฯ เป็นหลัก เนื่องจากผู้ผลิตบางส่วนอาจหันไปเพิ่มการลงทุนในสหรัฐฯ หรือขยายฐานการผลิตในภูมิภาคอเมริกา เพื่อหลีกเลี่ยงกำแพงภาษีและลดความเสี่ยงจากมาตรการกีดกันทางการค้าในอนาคต และ 4. การส่งออกชิ้นส่วนยานยนต์และยางล้อเผชิญความเสี่ยงต่อการถูกเก็บภาษีสวมสิทธิ์ ควบคู่กับมาตรการ Non-tariff ที่เข้มงวดขึ้น เพราะอุตสาหกรรมยานยนต์ไทยพึ่งพาวัตถุดิบนำเข้าในสัดส่วนสูง อีกทั้ง บทบาทของสินค้านำเข้าและธุรกิจต่างชาติก็เพิ่มขึ้นในไทยอย่างต่อเนื่อง

อย่างไรก็ตาม นโยบายเชิงรุกจากภาครัฐ ภาคการเงิน และภาคธุรกิจ ที่ครอบคลุมทั้งมิติของ “การปกป้อง” “การกำกับดูแล” และ “การส่งเสริมความพร้อมของห่วงโซ่อุปทานภายในประเทศ” ถือเป็นกลไกสำคัญในการรักษาและยกระดับขีดความสามารถทางการแข่งขันของอุตสาหกรรมยานยนต์ไทยในระยะยาว โดยเฉพาะการพัฒนาโครงสร้างพื้นฐานการผลิต การเพิ่มสัดส่วนการใช้วัตถุดิบในประเทศ การยกระดับมาตรฐานสินค้าและแรงงานให้สอดคล้องกับตลาดโลก รวมถึงการสร้างแรงจูงใจด้านการลงทุนและนวัตกรรม เพื่อให้ผู้ประกอบการไทยสามารถปรับตัวได้ทันต่อการเปลี่ยนแปลงของภูมิรัฐศาสตร์และกฎระเบียบทางการค้าระหว่างประเทศ

อ่านต่อบทวิเคราะห์ฉบับเต็ม...

https://www.scbeic.com/th/detail/product/Automotive-Industry-111125

GULF โบรกฯ เชียร์ "ซื้อ" เป้า 59 บ. - FPI Q3/68 กำไรทะยาน 1,254%

EKH ส่งซิก Q4 ฉายแววสดใส "รพ.คูน-ศูนย์หัวใจ" หนุน

BANPU รับซื้อ BPP ที่ 13 บ./หุ้น - CIVIL ลุยประมูลงานเพิ่ม ขยายพอร์ต Non-Con

PRM กวาดกำไร Q3 กว่า 595 ลบ. ธุรกิจ “FSU-OSV” โดดเด่น

RBF ยอดขาย ตปท.พุ่ง หนุน 9 เดือน กำไรสุทธิ 303 ล.

ILINK ผลงาน 9 เดือน 3 กลุ่มธุรกิจเติบโตดี กำไรสุทธิ 221 ล้านบ.