Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

BAY เปิดตัวสินเชื่อหนุน SME - NER โบรกฯ เคาะเป้า 5.40 บ.

MAI

TPS ย้ำ! ครึ่งปีหลังไปได้สวย Backlog แน่น 1.9 พันล.

IPO

PHAT เดินหน้าระดมทุน IPO ลุยต่อยอด CPKO

บล./บลจ

“โกลเบล็ก” ชี้หุ้นไทยรับข่าวดีลงทุนภาครัฐ ลุ้นเป้า 1,650 จุด

เศรษฐกิจ-การเงิน-การคลัง

BAY วางกรอบเงินบาท 32.80-33.50 บ./ดอลลาร์

การค้า - พาณิชย์

บสย. ลุยเปิด “ศูนย์ช่วยเพื่อน SMEs” หนุนผู้ประกอบการเข้าถึงแหล่งทุน

พลังงาน - อุตสาหกรรม

EECO ดีเดย์ 21 ก.ค. นี้ เปิดเวที Market Sounding

คมนาคม - โลจิสติกส์

i-Store ปิดดีล REIT รายแรก หนุนอุตสาหกรรมก้าวสู่ตลาดทุน

แบงก์ - นอนแบงก์

EXIM BANK คัดเลือกผู้ประกอบการเข้าร่วมหลักสูตร EXIM 2X รุ่นที่ 3

ไฟแนนซ์ - ลิสซิ่ง

“มีที่ มีเงิน” ปรับเงื่อนไขสินเชื่อใหม่ หนุน SMEs เข้าถึงแหล่งทุน

SMEs - Startup

Orbix Technology จับมือ SKILLKAMP เติมเต็มประสบการณ์ดิจิทัลแก่เยาวชน

ประกันภัย - ประกันชีวิต

TQM พร้อมช่วยเหลือผู้ประสบเหตุเพลิงไหม้

รถยนต์

เมอร์เซเดส-เบนซ์ เปิดโซน Exclusive Parking ที่ The Mall Lifestore Bangkapi

ท่องเที่ยว

“CardX” จับมือ “ONYX Hospitality Group” ปลุกตลาดท่องเที่ยวพรีเมียม

อสังหาริมทรัพย์

SAM ปล่อยของดี คัดทรัพย์ทำเลทอง มูลค่ารวม 91 ลบ. ออกประมูล

การตลาด

เบนโตะ เปิดเกมรุก ปลุกตลาดขนมคึกคักรับครึ่งปีหลัง

CSR

Orbix Technology จับมือ SKILLKAMP เติมเต็มประสบการณ์ดิจิทัลแก่เยาวชน

Information

ตลท. มอบรถพยาบาลฉุกเฉินแก่ “มูลนิธิโรงพยาบาลสมเด็จพระยุพราช”

Gossip

DMT ใจฟู! ยอดใช้โทลล์เวย์คึกคัก

Entertainment

เมืองไทยประกันชีวิต ชวนฝึกทักษะฟุตบอลกับโค้ชทีมชาติไทย

สกุ๊ป พิเศษ

PTG ศักยภาพแข็งแกร่งระดับภูมิภาค

‘ยูโอบี ประเทศไทย’ ชี้โอกาสลงทุนยุค “ทรัมป์ 2.0”

2025-01-27 18:18:03

303

sharer

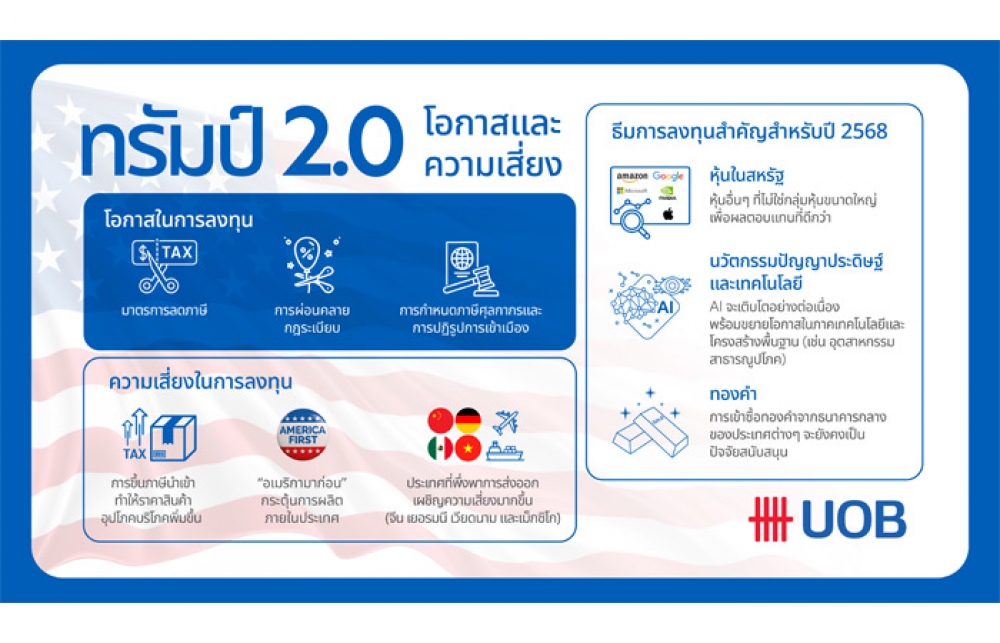

นิวส์ คอนเน็คท์ – ยูโอบี ประเทศไทย มองธีมลงทุนปี 68 รับการกลับสู่ยุค “ทรัมป์ 2.0” แนะลงทุนหุ้นที่ไม่ใช่กลุ่ม 'Magnificent Seven' เช่น หุ้นขนาดเล็กของสหรัฐฯ รวมถึงกลุ่มอุตสาหกรรมที่ได้ประโยชน์จากการยกเลิกกฎระเบียบต่างๆ ได้แก่ กลุ่มการเงิน เทคโนโลยี และพลังงาน

เมื่อวันที่ 27 มกราคม 2568 นายกิดอน เจอโรม เคสเซล ผู้ช่วยกรรมการผู้จัดการใหญ่ ผลิตภัณฑ์เงินฝากและบริหารการลงทุนบุคคลธนกิจ ธนาคารยูโอบี ประเทศไทย เปิดเผยว่า การกลับมาของทรัมป์และชัยชนะของพรรครีพับลิกันในทั้ง 2 สภา จะยิ่งสนับสนุนให้เศรษฐกิจสหรัฐฯเติบโตได้อย่างต่อเนื่อง และเพิ่มความไม่แน่นอนให้กับประเทศอื่นๆ ทั่วโลก ช่วงปีที่ผ่านมาหุ้นขนาดใหญ่ (mega-caps) ในสหรัฐฯ เป็นตัวหลักที่ผลักดันผลตอบแทนของดัชนีโดยรวม ในปี 2568 นักลงทุนอาจพิจารณาโอกาสลงทุนในหุ้นอื่นๆที่ไม่ใช่กลุ่มหุ้นขนาดใหญ่เพื่อผลตอบแทนที่ดีกว่า เนื่องจากหุ้นเหล่านั้นมีมูลค่าที่ถูกกว่าและมุ่งเน้นตลาดในประเทศมากกว่า โดยมีการปรับประมาณการผลประกอบการในหุ้นที่ไม่ใช่กลุ่ม 'Magnificent Seven' เพิ่มขึ้น เนื่องจากคาดว่าผลกำไรจะกระจายไปยังอุตสาหกรรมอื่นๆ ดังที่ได้กล่าวมาแล้ว จะทำให้หุ้นนอกเหนือจากหุ้นขนาดใหญ่มีแนวโน้มที่จะปรับตัวขึ้น เช่น หุ้นขนาดเล็กของสหรัฐฯ รวมไปถึงกลุ่มอุตสาหกรรมที่จะได้รับประโยชน์จากการยกเลิกกฎระเบียบต่างๆ ได้แก่ กลุ่มการเงิน เทคโนโลยี และพลังงาน

Myh’ouh นวัตกรรมปัญญาประดิษฐ์ได้ขับเคลื่อนอุตสาหกรรมภาคเทคโนโลยี โดยเพิ่มมูลค่าตลาดกว่า 5 ล้านล้านดอลลาร์สหรัฐให้กับบริษัทชั้นนำ 5 แห่ง ผู้ได้รับประโยชน์อันดับต้นๆ เช่น Nvidia ได้รับการปรับเพิ่มประมาณการรายได้ทันทีจากการแข่งขันเพื่อฝึกโมเดลต่างๆ ที่ต้องการพลังการคำนวณมหาศาล อย่างไรก็ตาม ประวัติศาสตร์ได้แสดงให้เห็นว่าผู้นำในอุตสาหกรรมในที่สุดจะขยายไปยังบริษัทที่สามารถเพิ่มมูลค่าผ่านแอปพลิเคชัน เช่น บริษัทซอฟต์แวร์ เป็นต้น ภาคส่วนที่สำคัญต่อการสร้างโครงสร้างพื้นฐานทางกายภาพในระยะยาวที่จะมีเห็นยอดขายที่เติบโตอย่างต่อเนื่อง ได้แก่ ภาคอุตสาหกรรมและสาธารณูปโภค เป็นต้น

สำหรับเศรษฐกิจนอกสหรัฐฯ นักลงทุนควรให้ความสำคัญกับประเทศที่มีการส่งออกไปยังสหรัฐฯ น้อยลง ในขณะที่จีนยังคงเผชิญกับแรงกดดันจากภาวะเงินฝืดและความเสี่ยงจากกำแพงภาษี แม้ว่าตลาดมีการปรับตัวจากปัจจัยเหล่านี้ไปบางส่วนแล้ว รัฐบาลจีนยังสามารถผ่อนคลายและกระตุ้นเศรษฐกิจเพื่อเพิ่มการบริโภคในประเทศได้ แต่จนถึงขณะนี้ การกระตุ้นเศรษฐกิจของจีนยังคงดำเนินการด้วยความระมัดระวัง นักลงทุนที่ต้องการลงทุนในจีนควรมุ่งเน้นไปยังภาคอุตสาหกรรมเชิงกลยุทธ์ที่ได้รับการสนับสนุนจากรัฐบาล ซึ่งมีความผันผวนต่ำ เน้นการบริโภคภายในประเทศ และจ่ายเงินปันผลสูง

ขณะที่แนวโน้มตลาดหุ้นเอเชียยังส่งสัญญาณที่ไม่ชัดเจน แม้ว่าจะมีความไม่แน่นอนจากความตึงเครียดทางการค้าและการฟื้นตัวทางเศรษฐกิจของจีนที่ไม่แน่นอน แต่มูลค่าตลาดหุ้นเอเชียยกเว้นญี่ปุ่นยังคงอยู่ในระดับที่น่าสนใจ รายได้ของบริษัทต่างๆยังมีแนวโน้มแข็งแกร่ง และเมื่อรวมกับความเป็นไปได้ในการออกมาตรการการกระตุ้นทางการคลังเพิ่มเติมของจีนอาจช่วยจำกัดความเสี่ยงขาลง นักลงทุนควรเน้นความคล่องตัวและเชิงรุกในการลงทุนในหุ้นเอเชียและจีนเพื่อคว้าโอกาสและลดความผันผวนของพอร์ตโฟลิโอ หุ้นปันผลคุณภาพสูงของเอเชียยังให้รายได้ที่น่าสนใจ นอกจากนี้ นักลงทุนยังสามารถพิจารณาการกระจายการลงทุนไปเพิ่มเติมในหุ้นอาเซียน

ทั้งนี้ ท่ามกลางการเติบโตของเศรษฐกิจที่ยังแข็งแกร่ง การปรับลดอัตราดอกเบี้ยยังคงจำกัด อย่างไรก็ตาม ตราสารหนี้ยังคงมีบทบาทสำคัญในพอร์ตการลงทุน หลายนโยบายมีแนวโน้มที่จะส่งเสริมการเติบโตอย่างชัดเจน แต่บางนโยบาย เช่น การเนรเทศแรงงานผิดกฎหมายจำนวนมาก อาจส่งผลกระทบต่อการเติบโตของสหรัฐฯ และทำให้เงินเฟ้อในภาคบริการสูงขึ้น การเปลี่ยนแปลงนโยบายเชิงโครงสร้างมักนำมาซึ่งความผันผวน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปีที่ 4.6% อยู่ในระดับค่าเฉลี่ยระยะยาว การลงทุนในตราสารหนี้จะช่วยกระจายความเสี่ยงจากหุ้นในขณะที่ให้ผลตอบแทนที่เหมาะสม นักลงทุนอาจพิจารณาลงทุนในตราสารหนี้กลุ่มที่ใช้ในการระดมทุนของธนาคาร เช่น ตราสารหนี้ประเภท AT1, T2 และ Senior TLAC เป็นต้น ซึ่งเป็นส่วนหนึ่งของพอร์ตการลงทุนตราสารหนี้ที่หลากหลาย เรายังคงแนะนำให้จัดสรรการลงทุนในทองคำเพื่อป้องกันความเสี่ยง เนื่องจากทองคำมีผลการดำเนินงานที่ดีในปี 2567 และการปรับลดอัตราดอกเบี้ยและการเข้าซื้อทองคำจากธนาคารกลางของประเทศต่างๆ จะยังคงเป็นปัจจัยสนับสนุนอยู่

โดยรวมแล้วคาดว่าตลาดจะยังคงมีแรงหนุนให้เติบโตในปี 2568 อย่างไรก็ตาม นักลงทุนควรเตรียมพร้อมสำหรับช่วงเวลาของความผันผวนจากความไม่แน่นอนจากนโยบาย แม้ว่าผลตอบแทนจากตลาดหุ้นโดยรวมจะมีแนวโน้มปรับตัวขึ้น แต่คาดว่าอัตราผลตอบแทนไม่น่าจะสูงเท่ากับสองปีที่ผ่านมา นอกจากนี้ ยังคาดว่าผลตอบแทนจากหุ้นจะกระจายตัวมากขึ้น และหมายถึงโอกาสในการทำผลตอบแทนที่ดีกว่าให้กับนักลงทุนด้วย

BAY เปิดตัวสินเชื่อหนุน SME - NER โบรกฯ เคาะเป้า 5.40 บ.

โบรกฯ ส่อง NER แนวโน้ม Q2 กำไรฟื้น เคาะเป้า 5.40 บ.

KBANK อนุมัติสินเชื่อ 6 พันลบ. - TPS ตุน Backlog 1.9 พันล.

EASTW คาดรายได้วิ่ง 3,600-4,000 ลบ./ปี - ตลท. คัดเลือก JMART เข้าดัชนี SET100

ตลท. คัด JMART เข้าดัชนี SET100 มีผล 13 ก.ค. 69

EASTW รักษาอันดับเครดิต “A-/Stable” ต่อเนื่องจากทริสเรทติ้ง