CHAYO ดันพอร์ตบริหารหนี้สู่แสนล.

2022-03-07 18:07:07

2672

CHAYO ดันพอร์ตบริหารหนี้สู่แสนล. (สกู๊ปพิเศษ)

ท่ามกลางสถานการณ์หนี้เสีย หรือ NPL ของสถาบันการเงินที่อยู่ในระดับสูง และยังมีท่าทีที่จะเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งถือว่าเป็นโอกาสอันดี ของ บริษัท ชโย กรุ๊ป จำกัด (มหาชน) หรือ CHAYO ผู้มีความชำนาญในด้านการบริหารสินทรัพย์จากการรับซื้อหรือรับโอนสินทรัพย์ด้อยคุณภาพจากเหล่าสถาบันการเงินเข้ามาบริหารต่อ โดยในปี 2569 บริษัทคาดว่าพอร์ตหนี้เสียภายใต้การบริหารจะขึ้นสู่ระดับ 1.2 แสนล้านบาท ซึ่งจะสนับสนุนผลการดำเนินงานให้เติบโตอย่างแข็งแกร่ง

เพิ่มพอร์ตบริหารหนี้ - CHAYO JV หนุน

นายสุขสันต์ ยศะสินธุ์ ประธานเจ้าหน้าที่บริหาร บริษัท ชโย กรุ๊ป จำกัด (มหาชน) หรือ CHAYO ให้ข้อมูลว่า บริษัทตั้งเป้ารายได้สำหรับปี 2565 จะเติบโตได้ไม่ต่ำกว่า 25% ปัจจัยจากจำนวนหนี้เสียภายใต้การบริหารที่จะเพิ่มขึ้นอีก 10,000-12,000 ล้านบาท โดยสิ้นปี 2564 บริษัทมีพอร์หนี้ด้อยคุณภาพบริหารอยู่ประมาณ 70,000 ล้านบาท

ขณะเดียวกัน การเติบโตของผลการดำเนินงาน ยังมีองค์ประกอบสำคัญอื่นด้วย ได้แก่ ธุรกิจปล่อยสินเชื่อที่ปีนี้คาดปล่อยได้รวมเป็น 1,000 ล้านบาท เติบโต 300% จากปีก่อน รวมถึงการบริหารจัดการทรัพย์สินพร้อมขาย (NPA) ที่บริษัทสามารถบริหารจัดการได้อย่างมีศักยภาพ และสามารถหน่ายออกมาได้ในเวลาที่เหมาะสม พร้อมด้วยมาร์จิ้นที่อยู่ในระดับที่พึงพอใจ

“ปี 2565 ยังคงเป็นปีแห่งโอกาสของ CHAYO ในการซื้อหนี้เข้ามาบริหารรวมถึงการจัดตั้ง JV ร่วมกับสถาบันการเงิน โดยบริษัทคาดว่าหนี้เสียยังคงอยู่ในปริมาณที่สูง และสถาบันการเงินจะทยอยขายหนี้เสียมาอย่างต่อเนื่อง โดยบริษัทฯ มีความพร้อมที่จะรุกธุรกิจซื้อหนี้เสียเข้ามาบริหารอย่างต่อเนื่อง ซึ่งเป็นธุรกิจหลักที่เรามีความเชี่ยวชาญ สามารถสร้างการเติบโตทั้งในแง่ของยอดขายและกำไร และในปีนี้บริษัทมีแผนที่จะรุกธุรกิจปล่อยสินเชื่ออย่างต่อเนื่องโดยตั้งเป้าการปล่อยสินเชื่อในปี 2565 ไว้ที่ประมาณ 1,000 ล้านบาท ทั้งนี้ บริษัทมั่นใจว่าในปี 2565 บริษัทจะโตตามเป้าหมายที่วางไว้ได้อย่างแน่นอน และมั่นใจบริษัทจะรักษาระดับนี้ได้ในปี 2566-2567 ด้วยเช่นกัน” นายสุขสันต์ กล่าว

ไม่เพียงแต่บริษัท CHAYO จะมีการเติบโตที่แข็งแกร่ง ยังมีบริษัท บริหารสินทรัพย์ ชโย เจวี จำกัด หรือ Chayo JV ที่บริษัทถือหุ้นอยู่ในสัดส่วน 55% และประกอบไปด้วยผู้ลงทุนมือดีในหลากหลายด้านธุรกิจ ได้แก่ บริษัท โนวัส อินทิเกรชั่น จำกัด (เป็นบริษัทลูกของ COM7), บริษัท เบญจพรแลนด์ จำกัด (เป็นบริษัทลูกของ JWD), บริษัท พรีบิลท์ โฮลดิ้ง จำกัด, บริษัท สมาร์ทพร็อพ แอสเสท แมแนจเมนท์ จำกัด, นายวีรวัฒน์ พูนศักดิ์อุดมสิน, นางสาวรัชนีพร พุคยาภรณ์, นางสาวสุพิน ฉายศิริไพบูลย์ และ นายจิตชัย นิมิตรปัญญา โดย Chayo JV จะมุ่งเน้นการซื้อหนี้เข้ามาบริหารในรูปแบบที่มีหลักทรัพย์ค้ำประกัน และสามารถสร้างผลตอบแทนในระดับสูง ทั้งในระยะสั้นและระยะยาว

สำหรับผลประกอบการของบริษัทฯ ในงวดปี 2564 มีรายได้รวม 720.39 ล้านบาท เพิ่มขึ้นจากปีก่อน 241.27 ล้านบาท หรือเพิ่มขึ้น 50.36% สาเหตุการเพิ่มขึ้นส่วนใหญ่ เกิดจากการเพิ่มขึ้นของรายได้ดอกเบี้ยจากเงินให้สินเชื่อแก่สินทรัพย์ด้อยคุณภาพจำนวน 244.61 ล้านบาท และรายได้จากการขายเพิ่มขึ้นจำนวน 21.82 ล้านบาท โดยในปี 2564 บริษัทฯ มีกำไรขั้นต้นอยู่ที่ 543.01 จากปี 2563 อยู่ที่ 361.79 ล้านบาท เพิ่มขึ้น 181.22 ล้านบาท ส่วนกำไรสุทธิสำหรับปีอยู่ที่ 222.04 ล้านบาท เพิ่มขึ้นจากปีก่อน 67.24 ล้านบาท หรือเพิ่มขึ้น 43% โดยมีอัตรากำไรขั้นต้นในปีนี้อยู่ที่ประมาณ 75.40 - 75.50% ของรายได้ และมีอัตรากำไรสุทธิอยู่ที่ 30.82%

รับลูกเกณฑ์ ธปท. ไฟเขียวจัดตั้ง AMC

นอกจากนี้ จากการที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการส่งเสริมการจัดตั้งกิจการร่วมทุนเพื่อแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพ (NPL) จึงได้ให้ บริษัทบริหารสินทรัพย์ (AMC) ตั้งกิจการร่วมทุน (JV AMC) กับสถาบันการเงินได้ ซึ่งล่าสุด CHAYO ได้เข้าเจรจากับทางธนาคารพาณิชย์แล้ว จำนวน 3 แห่ง ที่มีขนาดกลาง-ใหญ่ โดยมี 2 สถาบันการเงิน ได้เจรจาเสร็จสิ้นไปเป็นที่เรียบร้อยแล้ว ส่วนอีก 1 แห่งจะได้ข้อสรุปเร็วๆ นี้ โดยสิ่งที่ CHAYO จะได้รับคือ การเข้าถึงแหล่ง NPL จำนวนมหาศาล ซึ่งมีผลต่อพอร์ตการบริหารหนี้เสียให้เพิ่มขึ้นอย่างมีนัยสำคัญ

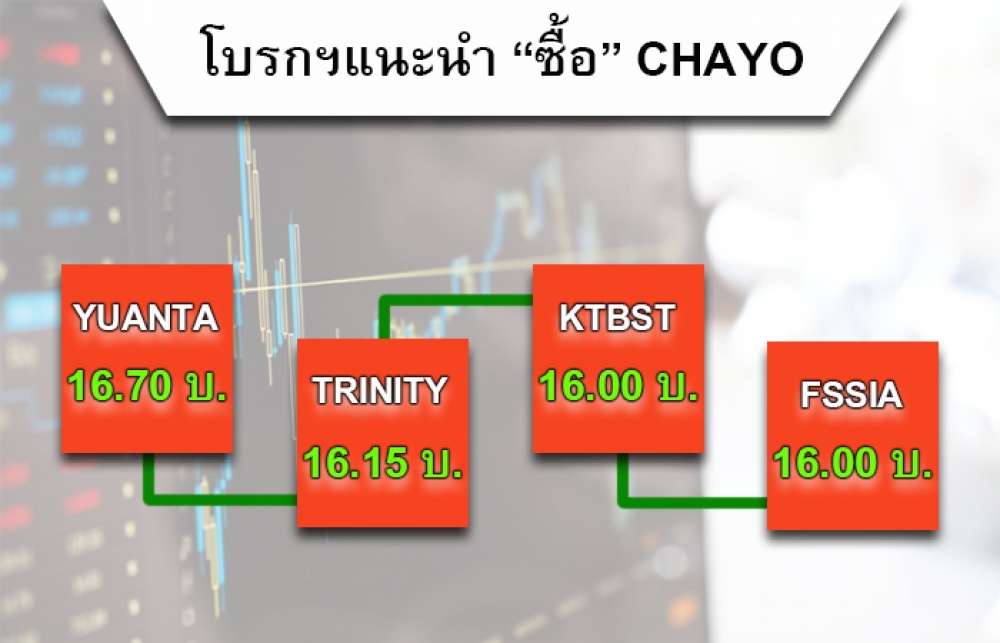

กำไรโตแบบ Non-stop โบรกฯ เชียร์ "ซื้อ"

ขณะที่โบรกเกอร์หลายสำนักต่างๆ เชียร์ "ซื้อ" สำหรับ CHAYO โดย บล.บัวหลวง ประเมินกำไรสุทธิ CHAYO ในปี 65 จะเพิ่มขึ้นมากกว่า 60% จากปีก่อน ซึ่งเป็นหุ้น Growth stock อย่างแท้จริง ดังนั้น แนะนำ "ซื้อ" ขณะที่ฝ่ายวิเคราะห์หลักทรัพย์ บล.ทรีนีตี้ คาดปี 65 CHAYO จะมีกำไรสุทธิที่เติบโตต่อเนื่องอีก 33% ปัจจัยหนุนจากมาจากการซื้อหนี้ที่เร่งตัวมากขึ้น และยอดจัดเก็บที่ดีขึ้นหลังเปิดเมือง คงคำแนะนำ "ซื้อ" ส่วน KTBST ให้ราคาเป้าหมาย 16.00 บาท ขณะที่ FSSIA ให้ราคาเป้าหมายที่ 16.60 บาท