Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

MAI

MMM คว้าบริหารงานขายแก่ "ทรัพย์พล กรุ๊ป" 1,195 ล้านบ.

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

SCB WEALTH แนะสร้างธรรมนูญครอบครัว ส่งต่อความมั่งคั่ง

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC จับสัญญาณ กนง. ลดดอกเบี้ยครึ่งแรกปี 69

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

PTTEP ร่วมลงทุนกับ TotalEnergies ขยายการลงทุนมาเลเซีย

คมนาคม - โลจิสติกส์

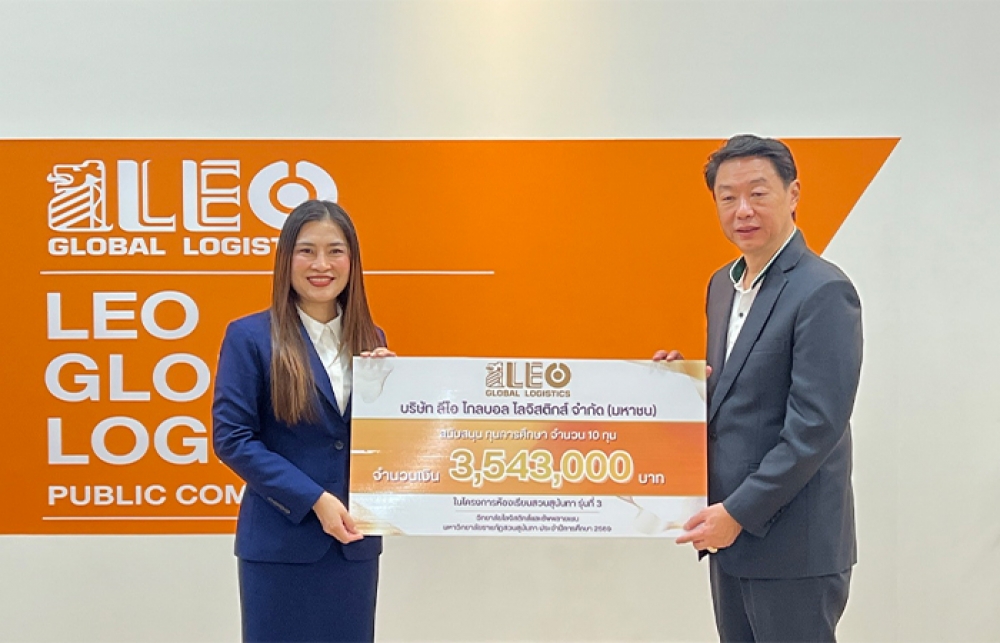

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

KBANK ขานรับมติกนง. หั่นดอกเบี้ยเงินกู้สูงสุด 0.25%

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

คปภ. แนะใช้บริการ “กรมธรรม์ของฉัน” หรือ “My Policy” ผ่าน Line

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

A5 อวดยอดขาย “CINQUIÈM Krungthep Kreetha” พุ่งสูง 50%

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

EXIM BANK สนับสนุนผลิตภัณฑ์ฝึกอาชีพผู้ต้องขังจังหวัดพิษณุโลก

Gossip

HL เปิดซื้อหุ้นคืนรอบใหม่

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

SCB CIO แนะทยอยสับเปลี่ยนเข้าลงทุนหุ้น Defensiveสหรัฐฯ

2023-06-22 18:39:46

328

sharer

นิวส์ คอนเน็คท์ - SCB CIO มองแนวโน้มดอกเบี้ยธนาคารกลางหลักใกล้หยุดขึ้น แต่ยังไม่ปรับลง และคงอยู่ในระดับสูง ขณะที่เศรษฐกิจสหรัฐฯ และยุโรป คาดว่าจะถดถอยแบบไม่รุนแรง ส่วนกลุ่มตลาดเกิดใหม่เอเชีย เศรษฐกิจฟื้นตัวต่ำกว่าคาด แนะนำทยอยสับเปลี่ยนเข้าหุ้นกลุ่ม Defensive สหรัฐฯ รวมถึงหุ้นจีน A-Share และหุ้นไทย ที่มูลค่ายังน่าสนใจ

เมื่อวันที่ 22 มิถุนายน 2566 ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB เปิดเผยว่า ธนาคารกลางหลักส่งสัญญาณใกล้จบรอบการขึ้นดอกเบี้ยแล้ว ส่วนการลดดอกเบี้ยเป็นเรื่องของปีหน้า โดยเศรษฐกิจสหรัฐฯ ส่งสัญญาณชะลอตัว แต่เงินเฟ้อที่ยังอยู่ในระดับสูงกว่าเป้าหมาย ทำให้ธนาคารกลางสหรัฐฯ (เฟด) ยังต้องคงดอกเบี้ยนโยบายไว้ในระดับสูง 5.5% ในปี 2566 ขณะที่ ธนาคารกลางยุโรป (ECB) ต้องขึ้นดอกเบี้ยต่อ ส่วนธนาคารกลางญี่ปุ่น (BOJ) ต้องเริ่มส่งสัญญาณปรับนโยบายการควบคุมเส้นอัตราผลตอบแทน (Yield Curve Control) หลังเงินเฟ้อยังสูงขึ้น ด้านธนาคารกลางจีน (PBOC) และธนาคารกลางเวียดนาม (SBV) เริ่มผ่อนคลายนโยบายการเงินและการคลัง หลังเศรษฐกิจฟื้นแต่ช้ากว่าคาด

ทั้งนี้ SCB CIO มองว่าเศรษฐกิจสหรัฐฯ และยุโรป ชะลอตัวและอาจเข้าสู่ภาวะถดถอยแต่จะไม่รุนแรง โดยในส่วนของ เศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอลงชัดเจน แต่ตลาดแรงงานเป็นเครื่องจักรหลักที่ทำให้เศรษฐกิจอาจถดถอยแต่ไม่รุนแรง โดยล่าสุด Fed ปรับลดคาดการณ์อัตราการว่างงานปี 2566 ลงจาก 4.5% เป็น 4.1% ขณะที่ เศรษฐกิจยุโรปเริ่มมีสัญญาณแผ่วลง หลังเศรษฐกิจเยอรมันเข้าสู่ภาวะเศรษฐกิจถดถอยทางเทคนิคในช่วงไตรมาส 1/2566 จากอัตราเงินเฟ้อและดอกเบี้ยที่สูงต่อเนื่อง

ขณะที่ เศรษฐกิจตลาดเกิดใหม่ในเอเชีย (EM Asia) แม้การฟื้นตัวช้ากว่าคาดในช่วงครึ่งแรก แต่มีแนวโน้มฟื้นตัวได้ต่อเนื่อง โดยเศรษฐกิจจีนช่วงที่ผ่านมาฟื้นตัวแบบไม่ทั่วถึงและช้ากว่าคาด แต่ล่าสุดภาครัฐเริ่มส่งสัญญาณผ่อนคลายนโยบายการเงินด้วยการลดดอกเบี้ย และมีแนวโน้มผ่อนคลายมาตรการการคลังเพิ่มเติมอีก ส่วนเศรษฐกิจไทยยังคงฟื้นตัวต่อเนื่องจากการบริโภคและภาคบริการ แม้ความไม่แน่นอนทางการเมืองยังกดดันการลงทุน ด้านเศรษฐกิจเวียดนามยังมีแนวโน้มฟื้นตัวช้าจากการหดตัวของภาคการส่งออก และการฟื้นตัวช้าของภาคอสังหาริมทรัพย์

สำหรับปัจจัยความเสี่ยงที่ต้องระวัง คือ ในกรณีเลวร้าย (worse case scenario) เชื่อว่าปัจจัยสำคัญที่จะทำให้เศรษฐกิจสหรัฐฯ ถดถอยรุนแรงกว่าที่คาด คือ เงินเฟ้อมีแนวโน้มยืดเยื้อ จนทำให้ Fed ต้องขึ้นดอกเบี้ยต่อเนื่อง ช่วงครึ่งหลังของปี 2566 และอาจลุกลามส่งผลต่อเศรษฐกิจโลก โดยเฉพาะ EM Asia ที่พึ่งพาการส่งออกค่อนข้างมาก ซึ่ง SCB CIO คาดว่าจะทำให้ธนาคารกลางส่วนใหญ่ที่มีการกำหนดขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) ไว้อยู่แล้ว จะสามารถลดดอกเบี้ยได้ในช่วงครึ่งปีแรกของปี 2567 เพื่อประคับประคองเศรษฐกิจ จากเดิมที่ขึ้นดอกเบี้ยต่อเนื่องช่วงที่ผ่านมา

ทั้งนี้ ในไตรมาส 3/2566 SCB CIO แนะนำวางกลยุทธ์ลงทุนตั้งรับเศรษฐกิจถดถอยด้วยพันธบัตรรัฐบาล พร้อมลดสัดส่วนการลงทุนในหุ้นกลุ่มเติบโต(Growth) ของสหรัฐฯ และหุ้นยุโรป หลังมูลค่าเริ่มตึงตัวแล้ว โดยแนะนำให้สับเปลี่ยนเงินลงทุนเข้าไปยังหุ้นกลุ่มเชิงรับ (Defensive) ในสหรัฐฯ รวมถึงเพิ่มสัดส่วนหุ้น EM Asia โดยเน้นหุ้น จีน A-share และหุ้นไทย ที่มูลค่ายังน่าสนใจ

โดยมองการตั้งรับเศรษฐกิจชะลอตัวด้วยการทยอยสะสมพันธบัตรรัฐบาล โดยยังคงมุมมองว่า อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ มีแนวโน้มลดลงในช่วง 6-12 เดือนข้างหน้าจากเงินเฟ้อที่ชะลอ การหยุดขึ้นดอกเบี้ยในช่วงครึ่งหลังปี 2566 และมีแนวโน้มลดดอกเบี้ยในช่วงครึ่งแรกปี 2567 แต่ปรับมุมมองในหุ้นกู้คุณภาพสูง (IG) ลงเป็น Neutral จากความเสี่ยงด้านส่วนต่างของผลตอบแทน (spread) ของหุ้นกู้กลุ่มที่อยู่ในระดับลงทุนได้ (Investment Grade) ระดับกลาง หรือ medium grade (A+ ถึง BBB-) ที่จะถูกกระทบจากความเสี่ยงเศรษฐกิจถดถอย

ในส่วนของหุ้นสหรัฐฯ และยุโรป เราแนะนำให้ปรับลดสัดส่วน เนื่องจากมูลค่าเริ่มตึงตัวแล้ว โดยถึงแม้แม้ดอกเบี้ยยังอยู่ในระดับสูง รวมถึงเศรษฐกิจมีแนวโน้มชะลอลง แต่หุ้นสหรัฐฯ โดยเฉพาะหุ้นเติบโตในกลุ่มเทคโนโลยี มีการปรับตัวขึ้นอย่างรวดเร็วในช่วงที่ผ่านมาจนมูลค่า S&P500 (fwd P/E 19.1x; +0.1 sd) ปรับเพิ่มขึ้นมาก และ Nasdaq100 (fwd P/E 26.5x; +1.0 sd) เริ่มตึงตัว รวมถึงหุ้นยุโรป (fwd P/E 12.5x; -1 sd) ที่ในระยะข้างหน้าการฟื้นตัวของเศรษฐกิจและผลกำไรมีโอกาสได้รับผลกระทบจากเงินเฟ้อและดอกเบี้ยสูงที่ยืดเยื้อ จึงแนะนำสับเปลี่ยนเข้าลงทุนหุ้นกลุ่ม Defensive ในสหรัฐฯ ที่มีผลกำไรแข็งแกร่ง แม้ในช่วงเศรษฐกิจถดถอย รวมถึงมูลค่ายังน่าสนใจ เช่น กลุ่มโครงสร้างพื้นฐาน หรือ Utilities (fwd P/E 17x; -1.1 sd) และกลุ่มสินค้าอุปโภคบริโภคที่จำเป็นต่อการดำรงชีวิต หรือ Consumer staples (fwd P/E 19.7x; ค่าเฉลี่ย 5 ปี)

นอกจากนี้ ยังแนะนำให้เพิ่มหุ้น EM Asia เน้น จีน A-share (มุมมอง Positive) และหุ้นไทย (มุมมอง Slightly Positive) ที่มูลค่ายังน่าสนใจ โดยในส่วนของหุ้นจีน A-Share นอกจากการฟื้นตัวของผลประกอบการ ยังมีทิศทางการผ่อนคลายนโยบายการเงินเป็นอีกปัจจัยสนับสนุนตลาดหุ้นจีนที่มีมูลค่าค่อนข้างถูกเมื่อเทียบกับในอดีต (fwd P/E 11.3x; -0.5 sd) และเมื่อเทียบกับ MSCI world (fwd P/E เปรียบเทียบกันหุ้นจีน discount -1 sd) สำหรับหุ้นไทย แม้จะยังได้รับแรงกดดันจากความไม่แน่นอนทางการเมือง แต่จากแนวโน้มเศรษฐกิจและผลประกอบการบริษัทจดทะเบียนที่ได้แรงหนุนจากการฟื้นตัวต่อเนื่องของการท่องเที่ยว ภาคบริการและการจ้างงาน เรายังคงแนะนำทยอยสะสมหุ้นไทย (fwd P/E 15.3x; -0.5 sd) ที่ยังมีมูลค่าถูกกว่าตลาดหุ้นอื่นในอาเซียน

อย่างไรก็ตาม ควรกระจายเงินลงทุนในสินค้าโภคภัณฑ์ เป็นอีกหนึ่งทางเลือกเพื่อป้องกันความเสี่ยง (Hedge) จากเงินเฟ้อที่อาจยืดเยื้อ และความเสี่ยงภูมิรัฐศาสตร์ (Geopolitical risks) โดยจากการวิเคราะห์ของเรา พบว่า การมีสินค้าโภคภัณฑ์เป็นส่วนหนึ่งในพอร์ตลงทุน จะช่วยเพิ่มประสิทธิภาพการลงทุนได้ ซึ่งสัดส่วนที่เหมาะสมอยู่ระหว่าง 5%-10% ตามความเสี่ยงที่รับได้ นอกจากนี้ ในช่วงที่เงินเฟ้อสูงมากกว่าตลาดคาด หุ้นและพันธบัตรมักจะมีการเคลื่อนไหวแปรผันตามกัน (correlation เป็นบวก) ขณะที่สินค้าโภคภัณฑ์จะเคลื่อนไหวไม่สัมพันธ์กับ หุ้น รวมถึงพันธบัตร (correlation เป็นลบ) ดังนั้น จึงทำหน้าที่กระจายความเสี่ยงได้ดี

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

PTG ผงาด! เข้าดัชนี SET100 - SETESG รอบ 1 ม.ค.-30 มิ.ย.69

SINO วางกลยุทธ์รับมือค่าระวางเรือผันผวน

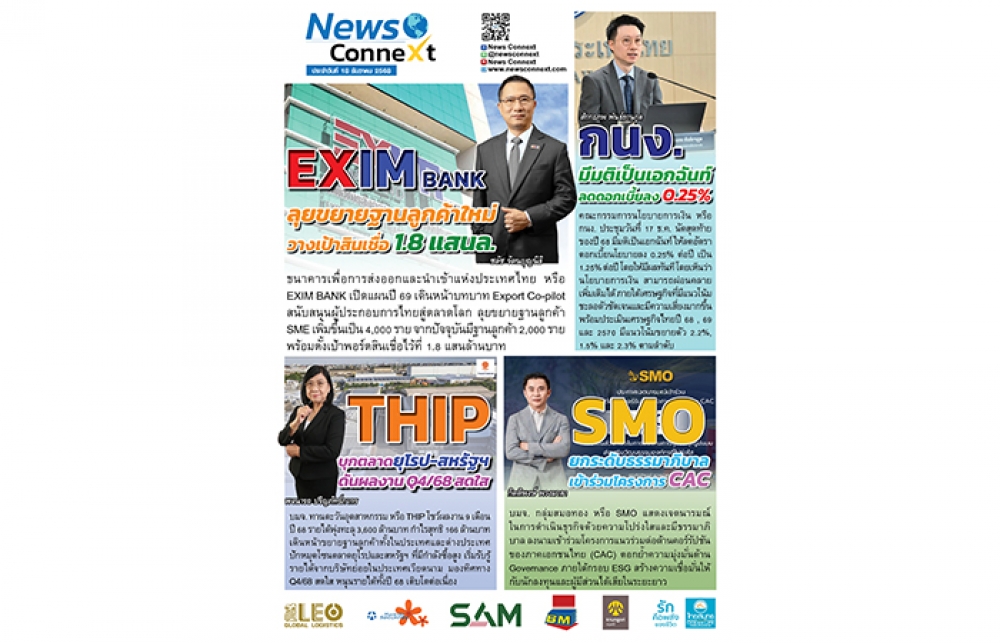

EXIM BANK วางเป้าสินเชื่อ 1.8 แสนล. - THIP บุกตลาดยุโรป-สหรัฐฯ ดันผลงาน Q4/68 สดใส

SMO ร่วมโครงการ CAC เสริมความเชื่อมั่นการเติบโตยั่งยืน

THIP เปิดงบ 9 เดือน กำไร 166 ล.