Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

MAI

MMM คว้าบริหารงานขายแก่ "ทรัพย์พล กรุ๊ป" 1,195 ล้านบ.

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

SCB WEALTH แนะสร้างธรรมนูญครอบครัว ส่งต่อความมั่งคั่ง

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC จับสัญญาณ กนง. ลดดอกเบี้ยครึ่งแรกปี 69

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

PTTEP ร่วมลงทุนกับ TotalEnergies ขยายการลงทุนมาเลเซีย

คมนาคม - โลจิสติกส์

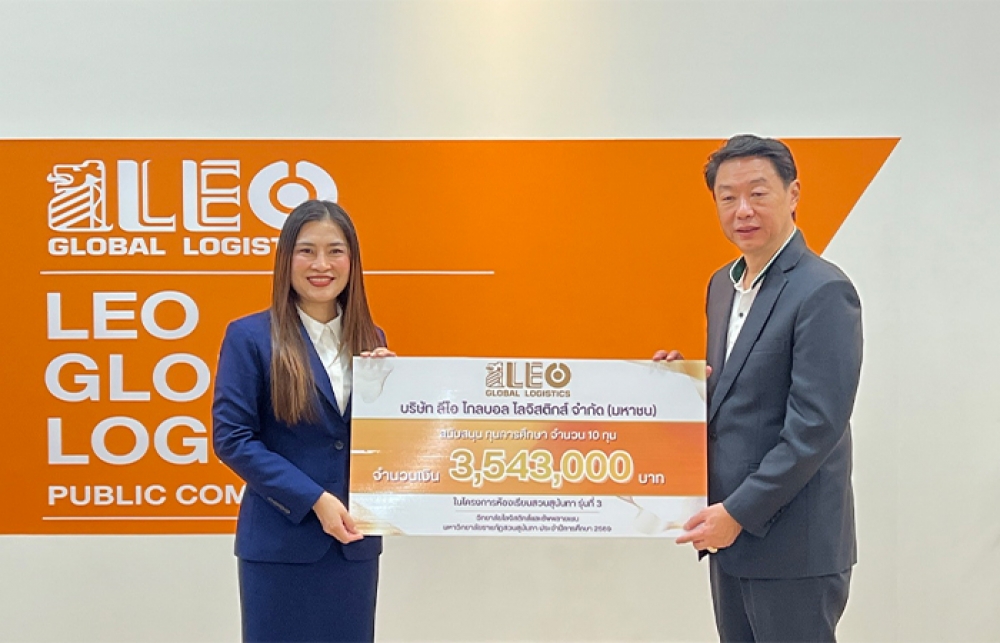

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

KBANK ขานรับมติกนง. หั่นดอกเบี้ยเงินกู้สูงสุด 0.25%

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

ประกันภัย - ประกันชีวิต

คปภ. แนะใช้บริการ “กรมธรรม์ของฉัน” หรือ “My Policy” ผ่าน Line

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

A5 อวดยอดขาย “CINQUIÈM Krungthep Kreetha” พุ่งสูง 50%

การตลาด

ATLAS ผนึก Shopee Food เติมความสุขทุกออเดอร์

CSR

SCBX ยื่นจดสิทธิบัตร 3 นวัตกรรมสำคัญด้าน AI

Information

EXIM BANK สนับสนุนผลิตภัณฑ์ฝึกอาชีพผู้ต้องขังจังหวัดพิษณุโลก

Gossip

HL เปิดซื้อหุ้นคืนรอบใหม่

Entertainment

ออมสิน เดินหน้ายกระดับผู้ประกอบการ SMEs

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

SCB CIO มองตลาดหุ้นอินเดียแนวโน้มสดใสแนะทยอยลงทุน

2023-11-22 18:11:40

8743

sharer

นิวส์ คอนเน็คท์ - SCB CIO มองตลาดหุ้นอินเดียมีแนวโน้มสดใส ประเมินเศรษฐกิจ 10 ปีต่อจากนี้มีโอกาสจะเติบโตในระดับ 6-7% ต่อปี รับแรงหนุนจากการบริโภคภายในประเทศเป็นหลัก คาดจะมีมาตรการกระตุ้นเศรษฐกิจก่อนการเลือกตั้งมาสนับสนุนการบริโภค แนะนำทยอยเข้าสะสมหุ้นอินเดียเนื่องจากการเติบโตทางเศรษฐกิจยังอยู่ในระดับสูง

เมื่อวันที่ 22 พฤศจิกายน 2566 ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB Chief Investment Office (SCB CIO) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เปิดเผยว่า SCB CIO มองว่าตลาดหุ้นอินเดียมีแนวโน้มสดใส เนื่องจาก ขนาดเศรษฐกิจอินเดียในช่วง 10 ปีจากนี้ จะเติบโต 6-7% ต่อปี ทำให้เศรษฐกิจอินเดียมีโอกาสแซงหน้าประเทศญี่ปุ่นและเยอรมนี ภายในปี 2573 ซึ่งการเติบโตของเศรษฐกิจอินเดีย มาจากภายในประเทศเป็นหลัก ทั้งจากแรงหนุนภาครัฐ ภาคเอกชน และการบริโภคของประชากร

“รัฐบาลอินเดียได้มีการปฏิรูปโครงสร้างทางเศรษฐกิจขนานใหญ่ในช่วงที่ผ่านมา จึงนำไปสู่วงจรการลงทุนรอบใหม่ ทั้งจากฝั่งรัฐบาลและภาคเอกชน ขณะที่ การบริโภคได้แรงหนุนจากการขยายตัวของประชากรทั้งด้าน จำนวนประชากรวัยทำงานที่ยังอยู่ระยะขยายตัว รายได้ต่อหัวที่เพิ่มสูงขึ้น และการขยายตัวของเมือง (Urbanization) นอกจากนี้ ยังมีประเด็นการฟื้นตัวที่เด่นชัดของวัฏจักรความต้องการที่อยู่อาศัย ความแข็งแกร่งของงบดุลภาคธนาคารและภาคครัวเรือน เป็นฐานสำคัญสนับสนุนการขยายตัวของสินเชื่อ อีกทั้งมีปัจจัยจากการเมืองอินเดีย ที่คาดว่าจะมีมาตรการกระตุ้นเศรษฐกิจก่อนการเลือกตั้งมาสนับสนุนการบริโภคด้วย” ดร.กำพล กล่าว

ทั้งนี้ ตลาดหุ้นอินเดีย มีมูลค่าตลาด (มาร์เก็ตแคป) อยู่ที่ประมาณ 3.7 ล้านล้านดอลลาร์ สรอ. มีขนาดใหญ่อันดับ 5 ของโลก กำลังได้แรงหนุนจากนโยบายส่งเสริมการลงทุนลดหย่อนภาษีจากรัฐบาล โดยดัชนีหลักที่นักลงทุนติดตาม ได้แก่ Nifty 50 และ Sensex ส่วนกลุ่มอุตสาหกรรมที่มีขนาดใหญ่สุด คือ กลุ่มการเงิน ตามด้วย เทคโนโลยีสารสนเทศ และพลังงาน ขณะที่ ปัจจุบัน Fund Flow ของนักลงทุนภายในประเทศเริ่มมีบทบาทสำคัญมากขึ้น หลังรัฐบาลมีนโยบายสนับสนุนให้ภาคครัวเรือนเก็บออมเพื่อการเกษียณผ่านกองทุน Systematic Investment Plans หรือ (SIPs) ซึ่งเป็นการลงทุนที่ลดหย่อนภาษีได้ และมีระบบช่วยในการลงทุนเป็นประจำรายเดือน

โดยจากความน่าสนใจของตลาดหุ้นอินเดีย ทำให้ เรามีมุมมอง Slightly Positive หรือแนะนำให้ทยอยลงทุนได้สำหรับตลาดหุ้นอินเดีย เนื่องจากการเติบโตทางเศรษฐกิจยังอยู่ในระดับสูงกว่าประเทศอื่นในภูมิภาค และผลบวกจาก Election Rally เราเชื่อว่า รัฐบาลจะมีมาตรการเร่งกระตุ้นเศรษฐกิจ และ การบริโภคในช่วงก่อนการเลือกตั้งรัฐบาลรอบเดือน เม.ย - พ.ค. 2567 ขณะที่ แรงกดดันของ Fund Flow ไหลออกเริ่มลดลง หลังจากตลาดมีมุมมองว่าการขึ้นดอกเบี้ยนโยบายของ Fed ได้ผ่านจุดสูงสุดไปแล้ว และ มีโอกาสคงอัตราดอกเบี้ยไปจนถึงกลางปีหน้า นอกจากนี้ การที่พันธบัตรประเทศอินเดียจะถูกรวมเข้าคำนวณในดัชนี JP Morgan Local Government Bond index (GBI-EM GD) ในช่วงระยะเวลา 10 เดือน นับตั้งแต่วันที่ 28 มิ.ย. 2567 เป็นต้นไป จะช่วยเพิ่มเงินทุนไหลเข้ามาลงทุนอินเดีย และ ลดความเสี่ยงของ fund flow ไหลออกในอนาคต

ในส่วนของตลาดหุ้น ดัชนี MSCI ก็ได้เพิ่มน้ำหนักหุ้นอินเดียใน ดัชนี MSCI Emerging Market จาก 15.9% สู่ระดับ 16.3% ซึ่งจะช่วยเพิ่มความน่าสนใจการลงทุนในหุ้นอินเดียต่อนักลงทุนสถาบันทั้งในและต่างประเทศมากขึ้น โดยเฉพาะกองทุนและETF ที่มีกลยุทธ์แบบ Passive Investment และคาดว่าจะมีเงินไหลเข้าตลาดหุ้นอินเดียเพิ่มเติมอีก 1.5 พันล้านดอลลาร์ สรอ. หลังจากการปรับปรุงน้ำหนัก ขณะที่ เงินเฟ้อชะลอความร้อนแรงลง โดยอัตราเงินเฟ้อเคยอยู่สูงสุดในเดือน ก.ค. 2566 ที่ 7.4% จากช่วงเดียวกันปีก่อน และได้ลดลงสู่ระดับ 4.8%จากช่วงเดียวกันปีก่อน ในเดือน ต.ค. 2566 และ มีแนวโน้มลดลงต่อ ทำให้มีโอกาสที่ธนาคารกลางอินเดีย (RBI) อาจปรับลดอัตราดอกเบี้ยลงได้ 0.25% ในปี 2567

ทั้งนี้ ตลาดหุ้นอินเดียถูกขับเคลื่อนด้วยปัจจัยเศรษฐกิจภายในประเทศเป็นหลัก เหมาะกับการลงทุนในช่วงที่ความเสี่ยงการชะลอตัวของเศรษฐกิจโลกที่สูงขึ้น ตลาดหุ้นอินเดียยังมีแนวโน้มที่ดีในระยะยาว ได้รับปัจจัยสนับสนุนจากโครงสร้างประชากรที่ดี มีความพร้อมทางด้านกฎระเบียบและนโยบายรัฐที่สนับสนุนการลงทุนของภาคเอกชน หนี้ครัวเรือน หนี้ของธุรกิจเอกชน และหนี้เสียของธนาคารที่ยังอยู่ในระดับต่ำ รวมทั้งการฟื้นตัวของเครื่องจักรเศรษฐกิจที่สำคัญ อย่างธุรกิจภาคอสังหาริมทรัพย์ และ ภาคอุตสาหกรรมการผลิต จะเป็นพื้นฐานสำคัญที่จะสนับสนุนการเติบโตในช่วงถัดไป

นอกจากนี้ Valuation ของดัชนี Nifty 50 อยู่ที่ระดับต่ำกว่าค่าเฉลี่ย 5 ปี บนมาตรวัดทั้งในเชิงของ 12-Month forward price-to-earnings และ 12-Month forward price-to-book จากการคาดการณ์ของนักวิเคราะห์สำนักต่างๆ โดยเฉลี่ย มองว่า Forward EPS หรือ กำไรต่อหุ้นในอนาคต ปี 2567-2568 อยู่ในระดับ 14-18% Forward ROE หรือผลตอบแทนต่อส่วนผู้ถือหุ้นในอนาคต อยู่ในระดับ 14-16% ซึ่งเรามองว่า ROE มีโอกาสขยายตัวได้อีก ตามการฟื้นตัวจากภาวะการปรับโครงสร้างของหนี้ในระบบ (Deleveraging) ตลอด 10 กว่าปีที่ผ่านมา และเครื่องจักรเศรษฐกิจที่หยุดปรับปรุงระบบไปนาน กลับมาดำเนินงานได้อีกครั้งด้วยฐานใหม่ที่มั่นคง SCB CIO มองว่ามีโอกาสเห็นการขยายตัวของ ROE ที่เหนือกว่าค่าเฉลี่ย 20 ปีที่ 17% และอาจกลับไปอยู่ใน Zone ขยายตัวที่ 18-26% เช่นครั้งในอดีต ทั้งนี้ นับแต่ต้นปีจนถึงปัจจุบัน (YTD) ดัชนี Nifty 50 ปรับตัวเพิ่มขึ้น 9.5% และ Sensex ปรับเพิ่มขึ้น 8.6%

ขณะที่ความเสี่ยงสำหรับการลงทุนในตลาดหุ้นอินเดียที่นักลงทุนต้องพิจารณา ได้แก่ ความผันผวนของค่าเงินอินเดียรูปี ซึ่งนับตั้งแต่ต้นปี 2547 จนถึงปัจจุบัน ลดลงไปกว่า 45% มีผลต่อการขาดดุลบัญชีเดินสะพัด อย่างไรก็ตาม รัฐบาลมีความพยายามจำกัดความเสี่ยงจากค่าเงินด้วยการเพิ่มทุนสำรอง รวมทั้งหันไปนำเข้าน้ำมันจากรัสเซีย โดยซื้อขายด้วยสกุลเงินอินเดียรูปี แทนดอลลาร์สหรัฐฯ ส่วนประเด็นความเสี่ยงด้านเงินเฟ้อที่เร่งตัวขึ้นในช่วงที่ผ่านมา เรามองว่ามีแนวโน้มชะลอตัวลงในระยะถัดไป

NER คว้า SET ESG Ratings 2025 ระดับสูงสุด “AAA”

PTG ผงาด! เข้าดัชนี SET100 - SETESG รอบ 1 ม.ค.-30 มิ.ย.69

SINO วางกลยุทธ์รับมือค่าระวางเรือผันผวน

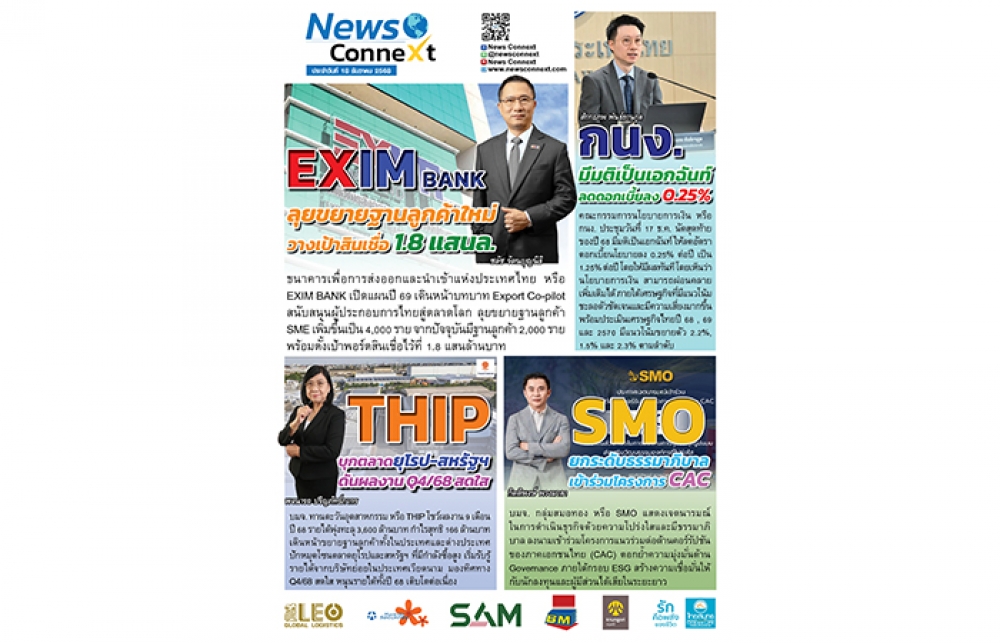

EXIM BANK วางเป้าสินเชื่อ 1.8 แสนล. - THIP บุกตลาดยุโรป-สหรัฐฯ ดันผลงาน Q4/68 สดใส

SMO ร่วมโครงการ CAC เสริมความเชื่อมั่นการเติบโตยั่งยืน

THIP เปิดงบ 9 เดือน กำไร 166 ล.