Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

ATLAS เข้า JUMP+ อัพรายได้แตะ 1.6 หมื่นล.

MAI

MMM ร่วม JUMP+ รุกปั๊มอัตรากำไร 3 ปี พุ่ง 40%

IPO

FLE ยื่นไฟลิ่งขาย IPO ไม่เกิน 100 ล้านหุ้น ลุยแผนเข้า mai

บล./บลจ

InnovestX ส่ง DR23 ชุดใหม่ เสริมพอร์ตหุ้นสหรัฐฯ

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี ประเมินกรอบเงินบาท 32.50-33.30 เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

บสย. ส่งมาตรการช่วย SME สู้ราคาน้ำมันพุ่ง

พลังงาน - อุตสาหกรรม

OR เปิดตัว “บริการเติมเอง” ชูโมเดล “สั่ง-เติม-จ่าย” ผ่านแอปบลูพลัส

คมนาคม - โลจิสติกส์

LEO รุกเชื่อมระเบียงโลจิสติกส์ "ไทย–เวียดนาม-จีน"

แบงก์ - นอนแบงก์

“เดอะวิสดอมกสิกรไทย” ผนึก “วีซ่า” ยกระดับสิทธิพิเศษครั้งใหญ่

ไฟแนนซ์ - ลิสซิ่ง

“เงินให้ใจ” ชูกลยุทธ์ป่าล้อมเมือง เล็งเป้าขยาย 250 สาขาทั่วประเทศ

SMEs - Startup

Canva จับมือ “อว.” เปิด “Canva for Campus” ยกระดับทักษะดิจิทัล

ประกันภัย - ประกันชีวิต

กรุงเทพประกันชีวิต เปิดโรดแมพ รุกสู่ "อันดับ 1 ด้านความใส่ใจ"

รถยนต์

เมอร์เซเดส-เบนซ์ เปิดตัว The-all new electric CLA รถ EV 100%

ท่องเที่ยว

TAGTHAi ต่อยอดกระแส Spiritual Tourism ตามรอย 9 องค์เทพ ย่านราชประสงค์

อสังหาริมทรัพย์

SA รุก Solar System รับนโยบาย Net Zero

การตลาด

CPW จับมือ หัวเว่ย เปิดแฟลกชิปสโตร์แห่งแรกในไทย

CSR

Canva จับมือ “อว.” เปิด “Canva for Campus” ยกระดับทักษะดิจิทัล

Information

กลุ่ม TKS คว้ารางวัล CSR DIW Continuous Award 2025

Gossip

MGC-ASIA ร้อนแรง!! ยอดจอง EV ทะลัก Motor Show

Entertainment

ทีทีบี ฟินทิป ชวน First Jobber เตรียมพร้อมก่อนทำบัตรเครดิตใบแรก

สกุ๊ป พิเศษ

PTG เดินหน้าธุรกิจปีม้าไฟ รุกพัฒนา Max World Ecosystem

NER เติบโตแข็งแกร่ง..ตัวจริง

2022-11-16 08:55:27

869

sharer

NER เติบโตแข็งแกร่ง..ตัวจริง (สกู๊ปพิเศษ)

เติบโตแข็งแกร่งตัวจริง สำหรับ

บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER

ผู้ดำเนินธุรกิจผลิตและจำหน่ายยางแผ่นรมควัน ยางแท่ง และยางผสม เพื่อจำหน่ายไปยังผู้ผลิตในอุตสาหกรรมยานยนต์ และกลุ่มผู้ค้าคนกลางทั้งในประเทศและต่างประเทศ โดยผลดำเนินงานไตรมาส 3/65 มีกำไรสุทธิ 528.88 ล้านบาท เพิ่มขึ้น 88.58 ล้านบาท หรือ 20.12% มีรายได้จากการขายรวม 7,221.53 ล้านบาท เพิ่มขึ้น 68.47 ล้านบาท หรือเพิ่มขึ้น 0.96% แบ่งเป็นรายได้จากการขายในประเทศ 4,657.70 ล้านบาท และจากการขายต่างประเทศ 2,563.68 ล้านบาท จากทิศทางราคายางพาราที่ปรับตัวเพิ่มขึ้นต่อเนื่องในปี 65 และบริษัทสามารถจัดการต้นทุนขายได้ดี รวมถึงการบริหารจัดการต้นทุนจัดจำหน่ายและมีป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนที่ดีขึ้น ส่งผลให้อัตรากำไรสุทธิเพิ่มสูงขึ้น

สำหรับงวด 9 เดือน สิ้นสุดวันที่ 30 ก.ย. 565 มีกำไรสุทธิ 1,379.97 ล้านบาท เพิ่มขึ้น 134.33 ล้านบาท หรือ 10.78% คิดเป็นกำไรต่อหุ้น 0.77 บาท รายได้จากการขายรวม 18,086.35 ล้านบาท ลดลง 319.36 ล้านบาท หรือ 1.74% แบ่งเป็นรายได้จากการขายในประเทศ 12,222.89 ล้านบาท สัดส่วน 67.58% เพิ่มขึ้น 481.82 ล้านบาท หรือ 4.10% และรายได้จากการขายต่างประเทศ 5,863.46 ล้านบาท สัดส่วน 32.42% ของยอดขายรวม ลดลง 801.18 ล้านบาท หรือ 12.02%

คงเป้ายอดขาย 4.6 แสนตัน

นายชูวิทย์ จึงธนสมบูรณ์

ประธานเจ้าหน้าที่บริหาร NER ระบุว่า สำหรับภาพรวมธุรกิจของปีนี้ บริษัทยังคงเป้าหมายยอดขายปีนี้ที่ 4.6 แสนตัน จากราคายางพาราที่ปรับขึ้น นอกจากนี้ ยอดส่งออกสินค้ามีความคล่องตัวดีขึ้น จากสถานการณ์ตู้คอนเทนเนอร์ที่ดีขึ้น ประกอบกับมีปริมาณออเดอร์ใหม่ๆ เพิ่มขึ้น จากลูกค้ารายใหม่เพิ่มขึ้น อาทิ อินเดีย ,ฮ่องกง, สิงคโปร์ และจีน เป็นต้น

ด้านแผ่นปูรองปศุสัตว์ ปัจจุบันได้ติดตั้งเครื่องจักรและเริ่มการผลิตแล้ว ซึ่งที่ผ่านมาบริษัทได้ทำการตลาดและได้ส่งสินค้าทดลองให้แก่ลูกค้าในต่างประเทศเรียบร้อยแล้ว และจะเริ่มส่งสินค้าออกไปต่างประเทศในไตรมาส 1/66 ตามการผลิตและขายที่เพิ่มขึ้น คาดว่าจะเพิ่มความสามารถในการทำกำไรให้แก่บริษัท เนื่องจากเป็นสินค้าที่มีมาร์จิ้นสูง โดยมองว่าความต้องการแผ่นปูรองนอนปศุสัตว์ในอุตสาหกรรมมีแนวโน้มเติบโตต่อเนื่อง

นอกจากนี้ในปี 2566 คาดว่าจะเปิดตัวผลิตภัณฑ์ใหม่เพิ่มขึ้น โดยปัจจุบันอยู่ระหว่างการวิจัยและพัฒนาสินค้า ซึ่งจะทำให้ยอดขายสินค้าปลายน้ำเติบโตมากขึ้นกว่าที่ประมาณการไว้ ทั้งนี้ บริษัทฯจะมุ่งมั่นดำเนินงานตามแผนกลยุทธ์ควบคู่กับการบริหารงานเชิงรุก เพื่อสร้างการเติบโตที่มั่นคงและยั่งยืนต่อไป

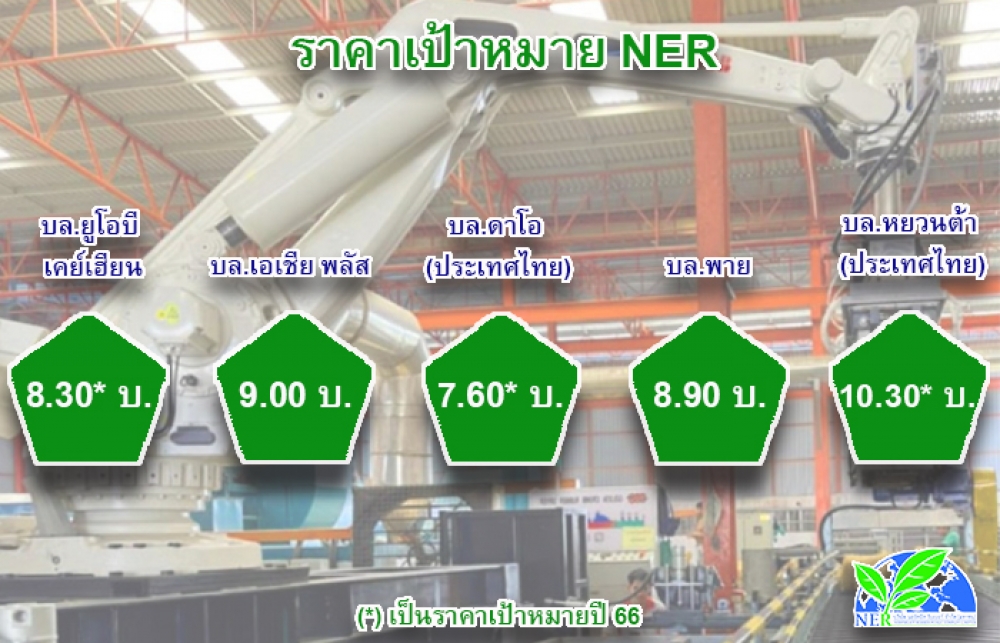

โบรกฯ ประสานเสียง "ซื้อ"

ด้านฝ่ายวิเคราะห์ บล.ดาโอ (ประเทศไทย) ระบุว่า กำไรสุทธิของ NER จะเติบโตโดดเด่นในปี 66 จากกำลังการผลิตที่เพิ่มขึ้นและราคายางที่ฟื้นตัว รวมถึงธุรกิจแผ่นปูนอนวัว ดังนั้น จึงแนะนำ "ซื้อ" ราคาเป้าหมาย 9 บาท ขณะที่ฝ่ายวิเคราะห์ บล.หยวนต้า (ประเทศไทย) ระบุว่า ทางฝ่ายคงมุมมองบวกต่อแนวโน้มผลประกอบการของ NER ซึ่งราคาปัจจุบันซื้อขายที่ PER65-66 ต่ำเพียง 4.9 และ 4.4 เท่า ตามลำดับ จึงปรับไปใช้ราคาเป้าหมายสิ้นปี 66 โดยอิง PER ที่ 8.16 เท่า ได้ราคาเป้าหมายที่ 10.30 บาท คงคำแนะนำ "ซื้อ"

บล. ยูโอบี เคย์เฮียน ระบุว่า ราคาหุ้นปรับฐานสะท้อนแรงกดดันมากแล้ว ขณะที่กำไรปกติ Q3/22 ทรงตัวเมื่อเทียบช่วงเดียวกันปีก่อน แต่ฟื้นตัวเด่น 39% จากไตรมาสก่อน หนุนจากปริมาณขายที่ฟื้นตัว จากปัญหาขนส่งที่คลี่คลายแล้ว ขณะที่แนวโน้ม Q4/22 เบื้องต้นคาดเติบโตต่อเนื่อง จากการเร่งส่งมอบสินค้าตามเป้า ขณะที่ระยะถัดไปแม้คาดอาจเห็นผลลกระทบราคายางที่ลดลง ในช่วงครึ่งแรกของปี 2023 แต่จะชดเชยได้จากปริมาณขายที่ขยายตัว และต้นทุนค่าขนส่งที่ลดลง ภาพรวมจึงยังคงคาดกำไรปกติ ปี 2023 เติบโต 11% จากปี 2022 ทั้งนี้ ฝ่ายวิจัยมีการ roll over ไปใช้ราคาเป้าหมายปี 2023 ที่ 8.3 บาท ยังมี Upside และปันผลสูงคงคำแนะนำ "ซื้อ"

ATLAS เข้า JUMP+ อัพรายได้แตะ 1.6 หมื่นล.

TQM เป้าเบี้ยรับ 2.2 หมื่นล.โต 8-10% - SCB หนุนพัฒนาโรงแรมรักษ์โลก

UNIX เปิดเทรดวันแรกราคาพุ่งเหนือจอง 13.23%

COCOCO เล็งคลอดหุ้นกู้ 2 ชุด ชูดอกเบี้ยสูงสุด 5.05% เสริมแกร่งธุรกิจ

UNIX ดีเดย์เทรด SET ชู Growth Stock - LH Bank คลอด “เงินฝากสีเขียว”

JR สัญญาณดี! กอด Backlog แน่น 6,266 ล้านบ.