Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

NKT เปิด “นครธน 2” ปักหมุดเอกชัย–กาญจนาภิเษก

MAI

MPJ ปักหมุดปี 69 เดินเกมรุกมุ่งสู่ Green Logistics

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

Liberator ชูธงแพลตฟอร์มการลงทุนยุคใหม่ รองรับปี 69

เศรษฐกิจ-การเงิน-การคลัง

SCB EIC ส่องศก.ไทยปี 69 โตต่ำสุดในรอบ 30 ปี

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

PTTEP ร่วมลงทุนกับ TotalEnergies ขยายการลงทุนมาเลเซีย

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

SCB หนุนผู้ประกอบการโรงแรมมุ่งสู่เป้าหมาย Net Zero

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

บีคอน วีซี ประกาศร่วมลงทุน 3 สตาร์ทอัพ พัฒนาโซลูชันด้านESG

ประกันภัย - ประกันชีวิต

ไทยประกันชีวิต ชู TLI แอปพลิเคชัน ตอบโจทย์บริการครบวงจร

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

SAM รักษาอันดับเครดิตที่ระดับ “AA+” ลุยบทบาทใหม่ Social AMC

การตลาด

โอสถสภา จับมือ YNBY ดัน Babi Mild และ OEM สู่ระดับภูมิภาค

CSR

บีคอน วีซี ประกาศร่วมลงทุน 3 สตาร์ทอัพ พัฒนาโซลูชันด้านESG

Information

TPCH ส่งมอบน้ำใจให้ผู้ประสบอุทกภัยพื้นที่ภาคใต้

Gossip

SAWAD ขึ้นแท่น SET50

Entertainment

กอช. ผนึก 17 พันธมิตร ลงนาม MOU เดินหน้า “สลาก กอช.”

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

SCB EIC ส่องศก.ไทยปี 69 โตต่ำสุดในรอบ 30 ปี

2025-12-16 14:32:23

119

sharer

นิวส์ คอนเน็คท์ – SCB EIC ประเมินเศรษฐกิจไทยปี 69 โต 1.5% ต่ำสุดในรอบ 3 ทศวรรษ ชะลอตัวลงจาก 2.0% ในปี 68 รับแรงกดดันจากการชะลอตัวของเศรษฐกิจโลก สงครามการค้า และการแข่งขันรุนแรงจากต่างประเทศ และจากข้อจำกัดเชิงโครงสร้างเศรษฐกิจของไทยที่ชัดเจนมากขึ้น แนะเร่งปฏิรูปโครงสร้างเศรษฐกิจรองรับความผันผวนที่รุนแรงขึ้น

เมื่อวันที่ 16 ธันวาคม 2568 ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหารสายงานวิจัยเศรษฐกิจและความยั่งยืน ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB เปิดเผยว่า SCB EIC ประเมินเศรษฐกิจไทยในปี 2569 จะขยายตัวเพียง 1.5% ลดลงจาก 2% ในปี 2568 ซึ่งนับว่าต่ำสุดในรอบ 3 ทศวรรษ (ไม่นับช่วงวิกฤติ) สะท้อนแรงกดดันจากปัจจัยภายนอก เช่น สงครามการค้าและการแข่งขันจากต่างประเทศรุนแรงขึ้น ทั้งสินค้านำเข้าและการท่องเที่ยว ตลอดจนความเปราะบางภายในประเทศ ทั้งครัวเรือน ธุรกิจ และข้อจำกัดทางการคลัง ท่ามกลางปัญหาเชิงโครงสร้างที่สะสมมา ทำให้ไทยต้องเร่งปฏิรูปโมเดลเศรษฐกิจอย่างจริงจัง

ทั้งนี้ ปัจจัยสำคัญที่กำหนดทิศทางเศรษฐกิจไทย ได้แก่ 1.สงครามการค้าและการแข่งขันจากภายนอก แม้การส่งออกไทยจะขยายตัวสูงในปี 2568 แต่แนวโน้มปี 2569 มีโอกาสพลิกกลับมาหดตัวจากหลายปัจจัยสำคัญ ได้แก่ (1) เศรษฐกิจโลกมีสัญญาณชะลอตัว ท่ามกลางความไม่แน่นอนทางการค้าและผลกระทบจากมาตรการภาษีของสหรัฐฯ ที่ชัดเจนขึ้น (2) แรงหนุนจากการเร่งส่งออกก่อนขึ้นภาษี (Front-loading) กำลังหมดไปหลังสหรัฐฯ เริ่มเก็บภาษีนำเข้าสูงตั้งแต่เดือนสิงหาคมปีนี้ (3) ความเสี่ยงจากการตั้งกำแพงภาษีเพิ่มเติมของสหรัฐฯ โดยเฉพาะสินค้าอิเล็กทรอนิกส์และสินค้าสวมสิทธิ และ (4) การแข่งขันจากจีนทวีความรุนแรงขึ้น หลังสหรัฐฯ และจีนบรรลุข้อตกลงลดภาษีตอบโต้อัตราสูงเป็นเวลา 1 ปี ทำให้สินค้าจีนอาจกลับมาชิงส่วนแบ่งตลาดสหรัฐฯ ได้มากขึ้น ทั้งนี้การส่งออกและนำเข้าของไทยยังมีความเสี่ยงจากข้อสรุปการเจรจาการค้ากับสหรัฐฯ ที่อาจล่าช้า ท่ามกลางกรณีขัดแย้งกัมพูชาที่รุนแรงขึ้นและความไม่แน่นอนทางการเมืองหลังการยุบสภาเร็วกว่ากำหนด

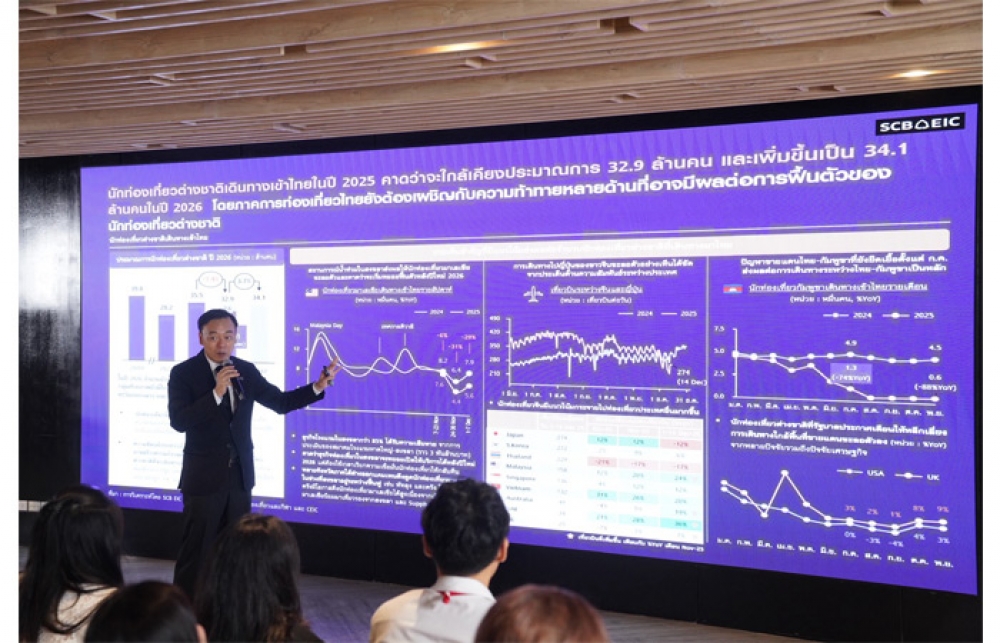

สำหรับภาคการท่องเที่ยวปี 2569 คาดว่านักท่องเที่ยวต่างชาติจะเดินทางเข้าไทยเพิ่มขึ้นจากปี 2568 มาอยู่ที่ราว 34.1 ล้านคน แต่การฟื้นตัวของนักท่องเที่ยวจีนยังเป็นไปอย่างค่อยเป็นค่อยไป การแข่งขันด้านท่องเที่ยว (Tourism war) ในเอเชียที่มีแนวโน้มเข้มข้นขึ้น รวมถึงกรณีความขัดแย้งระหว่างไทย-กัมพูชาที่ยังยืดเยื้อ ล้วนจะเป็นความท้าทายสำคัญต่อการฟื้นตัวของภาคท่องเที่ยวไทย

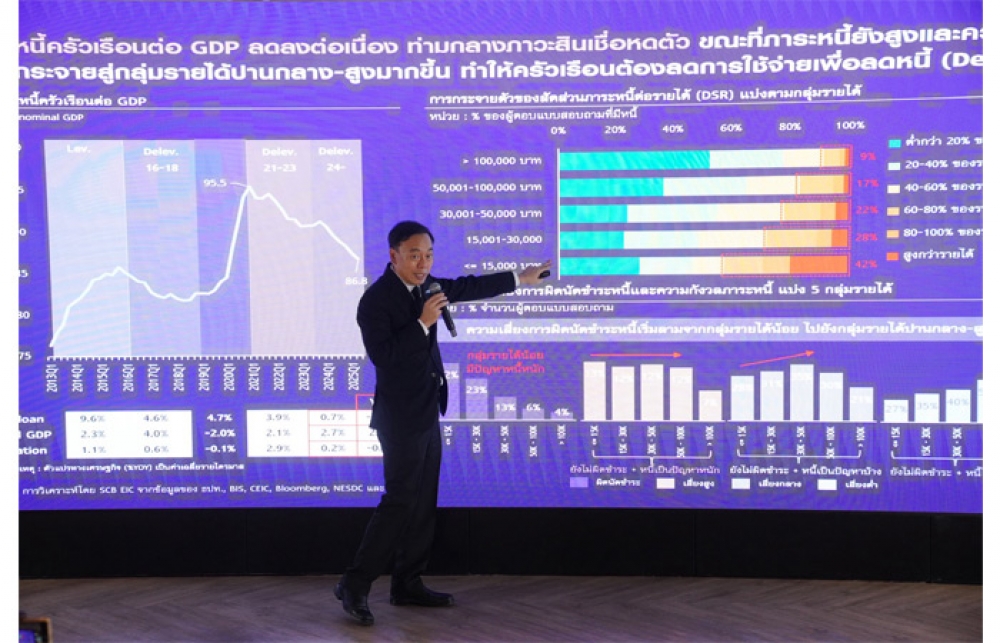

2. การบริโภคภาคเอกชนมีแนวโน้มชะลอลงต่อเนื่องในปี 2569 จากหลายปัจจัย โดยรายได้ครัวเรือนฟื้นตัวช้า ท่ามกลางตลาดแรงงานที่เปราะบางมากขึ้นในปีนี้ สะท้อนจากการจ้างงานและชั่วโมงทำงานที่ลดลง ข้อมูลจาก SCB EIC Consumer survey ปี 2568 ชี้ว่า ผู้บริโภคยังเผชิญปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะในกลุ่มรายได้น้อย ขณะที่ภาระหนี้ยังอยู่ในระดับสูงและความเสี่ยงการชำระหนี้เริ่มกระจายไปสู่กลุ่มรายได้สูงมากขึ้น นอกจากนี้ สินเชื่อด้อยคุณภาพยังทรงตัวในระดับสูง ทำให้ครัวเรือนต้องลดการใช้จ่ายเพื่อลดหนี้ (Deleveraging) ซึ่งจะเป็นแรงกดดันการบริโภคในระยะข้างหน้า

3. การลงทุนภาคเอกชนมีแนวโน้มขยายตัวได้ในปีหน้า แต่อยู่ในระดับต่ำ แรงหนุนสำคัญมาจากมูลค่าการขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่เพิ่มขึ้น รวมถึงโอกาสสร้างเครื่องยนต์การลงทุนใหม่ในอุตสาหกรรมที่มีศักยภาพ เช่น ดาตาเซ็นเตอร์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ และยานยนต์ ซึ่งเป็นกลุ่มที่รองรับตลาดอาเซียน ทำให้ไทยยังคงเป็นส่วนหนึ่งของฐานการผลิตสำคัญในโลกได้ อย่างไรก็ตาม ผลบวกจากการลงทุนต่อเศรษฐกิจอาจไม่มาก เนื่องจากสัดส่วนการนำเข้าวัตถุดิบและชิ้นส่วน (Import content) ของไทยสูงขึ้นมากจากอดีต โดยเฉพาะการนำเข้าจากจีน ทำให้การลงทุนไม่ได้สร้างประโยชน์เต็มที่ต่อภาคการผลิตในประเทศ และยังเพิ่มความเสี่ยงต่อประเด็น Transshipment tariff กับสหรัฐฯ ขณะเดียวกัน ธุรกิจไทยยังเผชิญความสามารถทำกำไรที่ลดลงต่อเนื่องและมีสัดส่วนหนี้ที่สูงขึ้น ซึ่งเป็นข้อจำกัดสำคัญต่อการลงทุนในภาพรวม

4. ในปี 2568 แม้ กนง. จะลดดอกเบี้ยนโยบายลง แต่ภาวะการเงินตึงตัวขึ้นมากจากสินเชื่อภาคครัวเรือนและ SME ที่หดตัว และค่าเงินบาทที่แข็งตัวมาก ในปี 2569 SCB EIC ประเมินว่า กนง. จะลดดอกเบี้ยนโยบายลงมาอยู่ที่ 1.0 % เพื่อประคับประคองเศรษฐกิจไทยที่มีแนวโน้มเติบโตต่ำผ่านการลดต้นทุนทางการเงินและลดแรงกดดันการแข็งค่าของเงินบาท และเพื่อยกระดับอัตราเงินเฟ้อทั่วไปที่มีแนวโน้มอยู่ในระดับต่ำกว่ากรอบเป้าหมายให้สูงขึ้น ลดความเสี่ยงของภาวะ Debt deflation ที่อาจกดดันการใช้จ่ายในประเทศในระยะข้างหน้า อย่างไรก็ดี การลดดอกเบี้ยนโยบาย อาจไม่ช่วยให้สินเชื่อครัวเรือนและ SME ปรับตัวดีขึ้นมากนัก เนื่องจากฐานะการเงินครัวเรือนและ SME ยังคงเปราะบางท่ามกลางความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้น ทำให้สถาบันการเงินจะยังระมัดระวังการปล่อยสินเชื่ออยู่

ทั้งนี้ การสำรวจฐานะทางการเงินของผู้บริโภคล่าสุด พบว่า ปัญหารายได้ไม่พอรายจ่ายเป็นหนึ่งในสาเหตุสำคัญทำให้ปัญหาภาระการชำระหนี้ยังอยู่ในระดับสูงโดยเฉพาะครัวเรือนที่มีรายได้ต่ำถึงปานกลาง และมีสัญญาณว่า ปัญหานี้ได้ลามไปถึงกลุ่มรายได้ปานกลางถึงสูงด้วย มาตรการภาครัฐจึงจะมีความสำคัญทั้งมาตรการสนับสนุนการปรับโครงสร้างหนี้แก่ภาคครัวเรือน และมาตรการ Soft loan และการค้ำประกันสินเชื่อแก่ SME ทั้งนี้ ความสำเร็จของมาตรการทางการเงินเหล่านี้ ต้องทำควบคู่กับมาตรการด้านการเพิ่มรายได้ของภาคครัวเรือน และการเพิ่มศักยภาพในการแข่งขันให้กับ SME ด้วย

5. ความไม่แน่นอนทางการเมืองหลังการยุบสภาในวันที่ 12 ธ.ค. ส่งผลกระทบต่อการดำเนินนโยบายการคลัง โดยคาดว่าการเบิกจ่ายงบลงทุนในปีงบประมาณ 2569 จะทำได้น้อยกว่าปกติ ขณะที่การจัดทำ พ.ร.บ. งบประมาณปี 2570 มีแนวโน้มล่าช้าบ้าง ซึ่งจะทำให้การเบิกจ่ายงบลงทุนช่วงต้นปีงบประมาณ 2570 ต่ำกว่าปกติ แม้ผลกระทบอาจไม่รุนแรงมาก แต่ความไม่แน่นอนยังสูง นอกจากนี้ การใช้จ่ายภาครัฐในระยะกลางจะเผชิญข้อจำกัดการคลังมากขึ้น จากความพยายามปฏิรูปการคลังเพื่อลดขนาดการขาดดุลงบประมาณและควบคุมสัดส่วนหนี้สาธารณะ ซึ่งเป็นภารกิจสำคัญของรัฐบาลใหม่ในการสร้างความเชื่อมั่นต่อสถาบันเครดิตเรตติงและเสถียรภาพทางการคลังในระยะยาว

6. เศรษฐกิจไทยกำลังอยู่ในจุดเปลี่ยนสำคัญที่ต้องเผชิญแรงกดดันรอบด้าน ทั้งจากปัจจัยภายนอก เช่น สงครามการค้าและความเสี่ยงต่อการจัดอันดับความน่าเชื่อถือ รวมถึงความเปราะบางภายในประเทศที่สะสมมานาน ทำให้การปฏิรูปเชิงโครงสร้างกลายเป็นทางออกที่หลีกเลี่ยงไม่ได้ ไทยจำเป็นต้องสานต่อและเร่งเดินหน้านโยบายปฏิรูปเศรษฐกิจอย่างจริงจัง โดยเน้นนโยบายระยะยาวเพิ่มความสามารถในการแข่งขันของประเทศ เน้นการยกระดับนโยบายสนับสนุนภาคธุรกิจ และการปรับโครงสร้างเศรษฐกิจร่วมกับภาคเอกชน เช่น การคลายอุปสรรคการลงทุน และการส่งเสริมอุตสาหกรรมที่มีศักยภาพผ่านแพลตฟอร์มการปฏิรูปประเทศร่วมกับภาคเอกชน (Reinvent Thailand)

7.ในปี 2569 ทิศทางธุรกิจไทยจะถูกขับเคลื่อนด้วยความท้าทาย 5 ด้าน ได้แก่ (1) ความผันผวนของห่วงโซ่อุปทานการค้าโลก (2) กำลังซื้อครัวเรือนที่เปราะบาง (3) ความไม่แน่นอนของนโยบายภาครัฐ (4) การแข่งขันรุนแรงทั้งในประเทศและต่างประเทศ และ (5) แรงกดดันจากเมกะเทรนด์ที่เปลี่ยนแปลงอย่างรวดเร็ว โดยภาพรวมความเสี่ยงด้านลบมีน้ำหนักมากกว่าด้านบวก ทำให้ภาพรวมธุรกิจในปี 2569 ยังมีแนวโน้มชะลอตัว กลุ่มที่ชะลอตัวและยังมีความเสี่ยงค่อนข้างมาก ได้แก่ ภาคการผลิต (อิเล็กทรอนิกส์, ยานยนต์, ปิโตรเคมี และเหล็ก) รวมถึงภาคอสังหาฯ ที่ยังซบเซาต่อเนื่อง ขณะที่ภาคบริการ เช่น ท่องเที่ยวและค้าปลีก ยังเติบโตได้ท่ามกลางความเสี่ยงที่ต้องรับมือ

อย่างไรก็ตาม บางกลุ่มธุรกิจหรือแม้แต่ธุรกิจที่มีแนวโน้มชะลอตัว หากสามารถปรับตัวได้ ก็ยังมีโอกาสเติบโตและอาศัยประโยชน์จากเมกะเทรนด์ได้ เช่น ธุรกิจที่นำนวัตกรรมใหม่ ๆ มาใช้ หรือปรับตัวสอดรับกับเทรนด์ผู้บริโภค

ยุคใหม่และความยั่งยืน รวมถึงธุรกิจที่สามารถกระจายตลาดหรือเจาะกลุ่มที่มีศักยภาพแทนได้ อย่างไรก็ดี

การปรับตัวของภาคธุรกิจยังต้องอาศัยการสนับสนุนจากภาครัฐ ผ่านมาตรการเชิงรุกระยะสั้น เช่น การกระตุ้น

อุปสงค์ สร้างความเชื่อมั่น และเสริมสภาพคล่อง รวมถึงมาตรการระยะยาวในการขจัดอุปสรรค ปรับโครงสร้าง และเสริมความแข็งแกร่งให้อุตสาหกรรมเดิม พร้อมผลักดันอุตสาหกรรมศักยภาพให้เติบโตอย่างยั่งยืน

สำหรับเศรษฐกิจโลกปี 2569 มีแนวโน้มชะลอลงคาดว่าจะขยายตัว 2.5% จาก 2.7% ในปี 2568 ปัจจัยสำคัญที่กดดันมาจากกำแพงภาษีสหรัฐฯ ที่จะส่งผลกระทบเต็มปี ทำให้การค้าโลกชะลอตัวหลังหมดแรงหนุนจาก Front-loading แม้การส่งออกสินค้าอิเล็กทรอนิกส์ตามกระแส AI จะยังเติบโตได้ดี การลงทุนเกี่ยวกับเทคโนโลยี AI จะเป็นแรงขับเคลื่อนสำคัญของโลก โดยเฉพาะเศรษฐกิจสหรัฐฯ ทั้งด้านการลงทุนภาคเอกชนและความมั่งคั่งผ่านราคาสินทรัพย์ที่เกี่ยวข้องกับธุรกิจ AI ขณะเดียวกันการลงทุนในเทคโนโลยีและดาตาเซ็นเตอร์ยังส่งผลดีต่อประเทศตลาดเกิดใหม่ที่เกี่ยวข้องกับห่วงโซ่อุปทานเทคโนโลยี นโยบายการเงินและการคลังในโลกยังผ่อนคลาย แต่ข้อจำกัดเริ่มชัดขึ้น บางประเทศสิ้นสุดวัฏจักรการลดดอกเบี้ย ขณะที่บางประเทศยังมีแรงกดดันเงินเฟ้อ ส่วนนโยบายการคลังเผชิญข้อจำกัดจากต้นทุนการกู้ยืมสูงขึ้น และหนี้สาธารณะสูง ทำให้การสนับสนุนเศรษฐกิจในระยะต่อไปมีข้อจำกัดมากขึ้น

ขณะที่นโยบายการเงินโลกในปี 2569 ยังคงผ่อนคลาย (ยกเว้นญี่ปุ่น) แต่ความสามารถในการปรับลดดอกเบี้ยเพิ่มเติมมีจำกัด เนื่องจากธนาคารกลางส่วนใหญ่ลดอัตราดอกเบี้ยนโยบายลงมามากแล้วในปีนี้ และจะเข้าสู่ช่วงสิ้นสุดวัฏจักรลดดอกเบี้ยในปีหน้า SCB EIC ประเมินว่า ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มทยอยลดดอกเบี้ยอีก 0.50% ก่อนจะคงอัตราดอกเบี้ยไว้ในระดับสูงกว่าช่วงก่อนโควิด-19 จากความเสี่ยงเงินเฟ้อ ธนาคารกลางยุโรป (ECB) คาดว่าจะคงดอกเบี้ยที่ 2% ไว้ตลอดปี ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มทยอยขึ้นดอกเบี้ยสู่ 1.25% ภายในปีหน้า หลังข้อมูลการปรับเพิ่มค่าจ้างประจำปีชัดเจนขึ้น

ในส่วนของความเสี่ยงสำคัญของเศรษฐกิจโลกในปี 2569 ได้แก่ (1) ความไม่แน่นอนด้านนโยบายการค้า โดยเฉพาะมาตรการภาษีนำเข้าที่สหรัฐฯ อยู่ระหว่างการพิจารณา ทั้งภาษีรายสินค้า เช่น อิเล็กทรอนิกส์ และ Transshipment tariff (2) ปัจจัยภูมิรัฐศาสตร์ จากท่าทีของสหรัฐฯ ที่ลดการสนับสนุน NATO และยุโรปลงมาก รวมถึงความตึงเครียดทางการทูตระหว่างญี่ปุ่น-จีน (3) ความเสี่ยงในตลาดการเงินโลก โดยเฉพาะราคาสินทรัพย์กลุ่ม AI ที่อาจปรับฐานลงอย่างมีนัยสำคัญ หลังจากปรับเพิ่มขึ้นมาอย่างรวดเร็ว และ (4) ผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ สภาพอากาศสุดขั้วและภัยธรรมชาติจะรุนแรงขึ้นทั่วโลก

NKT เปิด “นครธน 2” ปักหมุดเอกชัย–กาญจนาภิเษก

SO คว้า SET ESG Ratings ปี 68 ระดับ “BBB”

ตลท. เร่งถก ก.ล.ต. ปรับเกณฑ์ IPO - TEGH โบรกฯ เชียร์ "ซื้อ" เป้าสูง 4.40 บ./หุ้น

ตลท. เร่งหาลือ ก.ล.ต. ปรับเกณฑ์ IPO

TWPC เข้าร่วมโครงการ Jump+ ของตลาดหลักทรัพย์ฯ

โบรกฯ เชียร์ "ซื้อ" TEGH เคาะเป้าสูงสุด 4.40 บ./หุ้น