Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

MAI

EMPIRE เดินหน้าสู่เทคโนโลยีโซลูชันองค์กร

IPO

ก.ล.ต. นับหนึ่งไฟลิ่ง PHAT ลุยเข้า mai

บล./บลจ

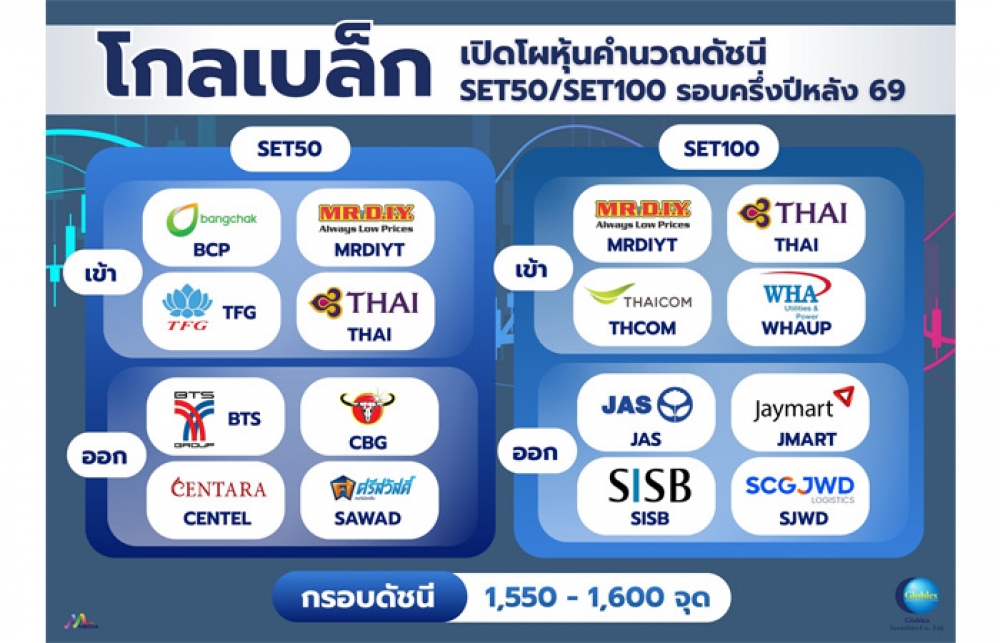

GBS เปิดโผหุ้นคำนวณดัชนี SET50/SET100 ครึ่งปีหลัง

เศรษฐกิจ-การเงิน-การคลัง

กรุงศรี วางกรอบเงินบาท 32.50-33.20 บ./ดอลลาร์ เกาะติดราคาน้ำมัน

การค้า - พาณิชย์

SME D Bank เผยดัชนีเชื่อมั่นเอสเอ็มอี Q2 ฟื้น รับแรงส่งท่องเที่ยว-มาตรการรัฐ

พลังงาน - อุตสาหกรรม

ซีอีโอ EASTW ย้ำการบริหารจัดการน้ำต้องคำนึง ESG-ประชาชน

คมนาคม - โลจิสติกส์

PROSPECT REIT ประเดิมปันผลรายเดือนรอบแรก 0.0710 บ.

แบงก์ - นอนแบงก์

KBANK เปิดตัวนวัตกรรมการเงินอ้างอิงดัชนีหุ้นSETESG

ไฟแนนซ์ - ลิสซิ่ง

Atome จับมือ Konvy เปิดทางเลือก “ช้อปก่อน จ่ายทีหลัง”

SMEs - Startup

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

ประกันภัย - ประกันชีวิต

TQMalpha ลุยแผน Jump+ อัพเบี้ยประกันโต 10%

รถยนต์

Autoclik จัดโปรโมชั่นพิเศษ “Mid Year Sale 2026”

ท่องเที่ยว

AirAsia MOVE มอบสิทธิเปลี่ยนเที่ยวบินฟรี 1 ครั้ง

อสังหาริมทรัพย์

SCB EIC ส่องวิกฤตตลาดที่อยู่อาศัย Oversupply แนะปรับหมากระบายสต็อก

การตลาด

CardX ส่งโปรแรงผ่อนทีวี 0% รับกระแสบอลโลกคึกคัก

CSR

กลุ่ม “ไร้ท์” แต่งตั้ง “กาญจนา” – “ธานี” นั่งแท่นเอ็มดี

Information

EXIM BANK บันทึกเทปถวายพระพรชัยมงคล พระบาทสมเด็จพระวชิรเกล้าเจ้าอยู่หัว

Gossip

GBS ซุ่มของเด็ดในงาน SET in the City 2026

Entertainment

โฆษณาไทยประกันชีวิต “รอยสักของแม่” คว้า 5 รางวัลใหญ่

สกุ๊ป พิเศษ

บ้านปู ขับเคลื่อนการลงทุนด้าน AI และพลังงานสะอาด

SCB EIC จับสัญญาณศก.ไทยเปราะบาง ปัจจัยเสี่ยงรุมเร้า

2025-06-19 13:21:25

459

sharer

นิวส์ คอนเน็คท์ – SCB EIC ประเมินเศรษฐกิจไทยจะขยายตัวต่ำและมีความเปราะบางสูงขึ้น จากสงครามการค้าความไม่แน่นอนที่สูงขึ้น และแผลเป็นเศรษฐกิจที่เรื้อรัง กดดันเศรษฐกิจไทยช่วงครึ่งปีหลังโตต่ำกว่า 1% ด้านทิศทางดอกเบี้ยคาด กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้เหลือ 1.25% เพื่อช่วยให้ภาวะการเงินผ่อนคลายมากขึ้น

ดร.ยรรยง ไทยเจริญ, ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน, ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า SCB EIC ประเมินเศรษฐกิจโลกมีแนวโน้มขยายตัวเพียง 2.3% ในปี 2568 และ 2569 ชะลอลงจาก 2.8% ในปีก่อน เป็นผลจากสงครามการค้าและความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้นมาก โดยการขึ้นภาษีนำเข้าของสหรัฐเป็นปัจจัยลบด้านอุปทานต่อเศรษฐกิจสหรัฐฯ ส่งผลให้เศรษฐกิจสหรัฐฯ ชะลอตัวและเงินเฟ้อเร่งตัวขึ้น ขณะที่สำหรับประเทศอื่น ๆ ส่วนใหญ่ จะเผชิญกับปัจจัยลบด้านอุปสงค์ จากการส่งออกและเงินเฟ้อที่ชะลอลง นอกจากนั้น ความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ และความผันผวนในตลาดการเงิน กระทบต่อความเชื่อมั่นของภาคธุรกิจและภาคครัวเรือน ส่งผลให้มีการลดหรือชะลอการลงทุนและการใช้จ่ายออกไป

โดยผลกระทบด้านการค้าระหว่างประเทศและการลงทุนจะรุนแรงและชัดเจนขึ้นในช่วงครึ่งหลังของปี 2568 เป็นต้นไป หลังจากที่หลายประเทศได้เร่งผลิตและส่งออกก่อนได้รับผลกระทบจากภาษีนำเข้าสหรัฐฯ ทั้งนี้ SCB EIC มองว่า การเจรจาข้อตกลงการค้าระหว่างสหรัฐฯ และประเทศคู่ค้าอาจยืดเยื้อไม่เสร็จสิ้นตามกำหนดเวลา ผนวกกับกระบวนการทางกฏหมายภายในของสหรัฐฯ ต่อประเด็นอำนาจของประธานาธิบดีในการใช้นโยบายภาษีนำเข้า จะเป็นปัจจัยที่ทำให้ความไม่แน่นอนด้านนโยบายการค้ายังอยู่ในระดับสูงในช่วงครึ่งหลังของปีนี้

ทั้งนี้ เศรษฐกิจโลกยังเผชิญกับความผันผวนในตลาดการเงินจากความเชื่อมั่นที่ลดลงต่อสินทรัพย์ในรูปดอลลาร์สหรัฐ และความเสี่ยงด้านภูมิรัฐศาสตร์ที่สูงขึ้น ความเชื่อมั่นต่อค่าเงินดอลลาร์สหรัฐและสินทรัพย์สหรัฐฯ ที่ลดลงจากหลายปัจจัยทั้งความไม่แน่นอนด้านนโยบาย ปัญหาหนี้สาธารณะของสหรัฐฯ ที่สูงขึ้นมากจนนำไปสู่การปรับลดอันดับความน่าเชื่อถือ รวมถึงความพยายามในการแทรกแซงธนาคารกลางสหรัฐฯ (Fed) ส่งผลให้ค่าเงินดอลลาร์สหรัฐอ่อนค่าลง ขณะที่อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับสูงขึ้นมาก ซึ่งอาจส่งผลกระทบต่อความยั่งยืนทางการคลังของสหรัฐฯ ในระยะข้างหน้า

ขณะเดียวกัน ความเสี่ยงด้านภูมิรัฐศาสตร์ที่สูงขึ้น จากสงครามระหว่างอิสราเอลและอิหร่านที่ปะทุขึ้น แม้ในระยะสั้นอาจส่งผลให้ราคาน้ำมันปรับสูงขึ้นไม่มากนัก จากอุปทานส่วนเกินที่ยังมีมาก แต่หากความขัดแย้งขยายวงและกระทบต่อแหล่งอุปทานในตะวันออกกลาง ก็จะเป็นปัจจัยเสี่ยงที่เพิ่มความเปราะบางให้กับเศรษฐกิจโลกได้อย่างไรก็ตาม ธนาคารกลางหลักส่วนใหญ่มีแนวโน้มผ่อนคลายนโยบายการเงินเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจแต่ในความเร็วที่ต่างกัน ตามทิศทางเงินเฟ้อเป็นสำคัญ

โดย SCB EIC ประเมินว่า ธนาคารกลางสหรัฐฯ (Fed) จะเริ่มลดดอกเบี้ย 1 ครั้ง (0.25%) ในช่วงปลายปีนี้ และลดดอกเบี้ยอีกเพียง 2 ครั้ง ครั้งละ 0.25% ในปี 2569 เนื่องจากยังมีความเสี่ยงเงินเฟ้อสูงจากกำแพงภาษีและนโยบายกระตุ้นเศรษฐกิจ ขณะที่ธนาคารกลางจีน (PBOC) มีแนวโน้มลดดอกเบี้ยเพิ่มเติมสู่ระดับ 1% ด้านธนาคารกลางยุโรป (ECB) วัฏจักรการลดดอกเบี้ยใกล้สิ้นสุด โดยในปีนี้ได้ปรับลดดอกเบี้ยไปแล้ว 1.00% และมีแนวโน้มจะลดอีก 0.25% ในช่วงที่เหลือของปีนี้ จากแรงกดดันเงินเฟ้อที่ต่ำลง

ด้านดร.ปุณยวัจน์ ศรีสิงห์, นักเศรษฐศาสตร์อาวุโส, ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) กล่าวว่า ภาพรวมเศรษฐกิจไทย SCB EIC ยังคงมุมมองประมาณการเศรษฐกิจไทยในปีนี้เติบโตต่ำที่ 1.5% และต่อเนื่องไปในปี 2569 ที่ 1.4% จากสงครามการค้า แผลเป็นเศรษฐกิจในภาคครัวเรือนและ SMEs ที่มีอยู่เดิม และข้อจำกัดด้านนโยบายการคลัง โดยเศรษฐกิจไทยช่วงครึ่งปีหลังนี้จะโตเฉลี่ยต่ำกว่า 1% และมีโอกาสเข้าสู่ Technical recession จากการส่งออกและการลงทุนที่จะแผ่วลง ขณะที่แรงส่งจากภาคการท่องเที่ยวจะน้อยกว่าคาด มุมมองนักท่องเที่ยวต่างชาติปีนี้ปรับลดลงเหลือ 34.2 ล้านคนกลับมาหดตัวจากปีก่อน ตามเทรนด์นักท่องเที่ยวจีนที่หดตัวและนักท่องเที่ยวระมัดระวังการใช้จ่ายจากการชะลอตัวของเศรษฐกิจโลก การลงทุนภาคเอกชนมีแนวโน้มหดตัวต่อเนื่อง จากความไม่แน่นอนของนโยบายการค้า กำลังซื้อทั้งในและต่างประเทศที่อ่อนลง และความเชื่อมั่นภาคธุรกิจที่ลดลง ส่งผลให้ภาคธุรกิจเลือกที่จะชะลอการลงทุน แม้ตัวเลขการอนุมัติการสนับสนุนการลงทุนของ BOI ยังเพิ่มขึ้นก็ตาม

ทั้งนี้ มองไปข้างหน้าแรงส่งสำคัญเศรษฐกิจไทยจะแผ่วลงเกือบทุกมิติ โดยเฉพาะการบริโภคภาคเอกชนที่จะชะลอลงมาก ส่วนหนึ่งเป็นผลจากการที่ภาคครัวเรือนยังอยู่ในช่วงการปรับลดภาระหนี้ที่สูงขึ้นมากในช่วงก่อนหน้า (Deleveraging) ซึ่งจะส่งผลให้ครัวเรือนระมัดระวังในการใช้จ่าย นอกจากนั้น การบริโภคยังจะได้รับแรงกดดันเพิ่มเติมจากความเปราะบางด้านการจ้างงานและรายได้ ความเชื่อมั่นของผู้บริโภคที่ลดลงมาก และภาวะการเงินที่ยังตึงตัว

ขณะที่แผนการกระตุ้นเศรษฐกิจของภาครัฐวงเงิน 157,000 ล้านบาท แทนโครงการดิจิทัลวอลเล็ต แม้จะช่วยเศรษฐกิจได้ตรงจุดมากขึ้น แต่ผลบวกสู่เศรษฐกิจจะเกิดขึ้นช้ากว่าและยังไม่เพียงพอ ทั้งนี้ SCB EIC ประเมินว่า แรงส่งเศรษฐกิจจากการใช้จ่ายงบประมาณในปี 2569 จะแผ่วลง ขณะที่หนี้สาธารณะมีแนวโน้มติดเพดาน 70% ของ GDP ในช่วง 1-2 ปีข้างหน้า ซึ่งอาจเป็นข้อจำกัดของการเพิ่มงบกระตุ้นเศรษฐกิจในระยะข้างหน้าหากไม่มีการปฏิรูปด้านการคลังควบคู่ไปด้วย

สำหรับเงินเฟ้อทั่วไปยังคงติดลบ สะท้อนราคาพลังงานที่ปรับลดลงต่อเนื่อง และกำลังซื้อในประเทศที่ยังซบเซา โดยประเมินว่าเงินเฟ้อในไตรมาส 2 อาจยังติดลบอยู่ ก่อนจะทยอยปรับสูงขึ้นในช่วงสิ้นปี อย่างไรก็ดี เงินเฟ้อมีแนวโน้มต่ำกว่ากรอบเป้าหมายต่อเนื่องในปี 2569 จากปัจจัยอุปสงค์ที่ฟื้นตัวช้า ราคาพลังงาน รวมถึงสินค้าเกษตรขยายตัวต่ำ ทั้งนี้ความเสี่ยงจากสงครามในตะวันออกกลางเป็นปัจจัยสำคัญที่ต้องติดตาม

ในส่วนของทิศทางดอกเบี้ย SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้เหลือ 1.25% เพื่อช่วยให้ภาวะการเงินผ่อนคลายมากขึ้นในภาวะที่เศรษฐกิจไทยมีแนวโน้มโตต่ำกว่าศักยภาพค่อนข้างมาก เงินเฟ้อหลุดขอบล่างของกรอบนโยบายการเงิน และคุณภาพสินเชื่อยังปรับด้อยลงต่อเนื่อง ทั้งนี้ภาวะการเงินในช่วงที่ผ่านมามีแนวโน้มตึงตัวต่อเนื่อง สะท้อนจากดอกเบี้ยนโยบายที่แท้จริงที่ยังอยู่สูงกว่าค่าเฉลี่ยในอดีต สินเชื่อหดตัวต่อเนื่อง และค่าเงินบาทเมื่อเทียบกับคู่ค้าสำคัญปรับแข็งขึ้นมาอยู่ใกล้ระดับปี 1997

ทั้งนี้ แม้ประสิทธิภาพของการลดดอกเบี้ยในสถานการณ์ปัจจุบันจะมีข้อจำกัดจากเศรษฐกิจที่เผชิญปัญหาเชิงโครงสร้างและความไม่แน่นอนสูง แต่จะมีส่วนช่วยประคับประคองเศรษฐกิจ ลดภาระการชำระหนี้ของลูกหนี้ และเอื้อต่อกระบวนการ Deleveraging ของภาคธุรกิจและครัวเรือน ขณะที่ความกังวลต่อผลกระทบของการลดดอกเบี้ยลงมากที่อาจส่งทำให้มีการก่อหนี้มากเกินไปของภาคครัวเรือน น่าจะลดทอนได้จากความระมัดระวังของสถาบันการเงินในการปล่อยสินเชื่อ และทางการสามารถออกมาตรการ Macroprudential เพิ่มเติมหากพิจารณาเห็นการเพิ่มขึ้นของหนี้ในจุดที่ไม่เหมาะสม

ขณะที่นางสาวปราณิดา ศยามานนท์, ผู้อำนวยการ ผู้บริหารฝ่าย Industry Analysis, ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) กล่าวว่า ภาคธุรกิจไทยยังมีทิศทางชะลอตัวและเผชิญความไม่แน่นอนมากขึ้น จากความเสี่ยงหลายด้านที่จะส่งผลกระทบต่อการดำเนินธุรกิจ โดยเฉพาะความไม่แน่นอนของนโยบายภาษีและผลการเจรจาการค้ากับสหรัฐฯ รวมถึงสงครามความขัดแย้งระหว่างอิสราเอลและอิหร่านที่ปะทุขึ้นมา จะส่งผลกดดันราคาพลังงานให้กลับมาสูงขึ้นอีกครั้ง นอกจากนี้ ปัญหาการทะลักเข้ามาของสินค้านำเข้าจากจีนคาดว่าจะทวีความรุนแรงมากขึ้น ซึ่งจะส่งผลกระทบต่อภาคธุรกิจ ทั้งในกลุ่มที่พึ่งพาการส่งออกและกลุ่มที่ผลิตเพื่อการบริโภคในประเทศ

ทั้งนี้ การเติบโตของภาคส่งออกและกิจกรรมการผลิตในประเทศเพื่อการส่งออกที่ไม่สอดคล้องกันชัดเจน อาจสะท้อนถึงบทบาทของธุรกิจที่มีสัดส่วนการนำเข้าสูง (High import content) และธุรกิจสวมสิทธิ์ ที่เข้ามามีอิทธิพลต่อภาคธุรกิจไทยมากขึ้นและเป็นปัจจัยสำคัญประการหนึ่งที่ส่งผลให้ภาคการผลิตของไทยฟื้นตัวได้ยาก อาทิ กลุ่มธุรกิจชิ้นส่วนอิเล็กทรอนิกส์ ยานยนต์ เช่นเดียวกันกับกลุ่มที่พึ่งพากำลังซื้อภายในประเทศที่ยังเผชิญปัญหาความเปราะบางของภาคครัวเรือน ส่งผลให้กลุ่มธุรกิจสำคัญ อาทิ ยานยนต์และอสังหาฯ ที่อยู่อาศัยยังมีแนวโน้มซบเซาต่อเนื่อง รวมถึงธุรกิจท่องเที่ยวและธุรกิจเกี่ยวเนื่องกลายเป็นแรงฉุดการฟื้นตัวของธุรกิจ

อย่างไรก็ตาม ท่ามกลางความเสี่ยงและความไม่แน่นอนยังมีบางกลุ่มย่อย (subsegment) ของธุรกิจที่มีโอกาสเติบโตได้ จากการปรับตัวพัฒนาสินค้าและบริการให้ยังสามารถตอบโจทย์ความต้องการของกลุ่มผู้บริโภคศักยภาพสูง อาทิ ธุรกิจที่เน้นนักท่องเที่ยวกลุ่มเติบโตใหม่ ธุรกิจที่มีสินค้าและบริการมีเอกลักษณ์เฉพาะ กลุ่มที่ตอบโจทย์เมกะเทรนด์ ได้แก่ เทรนด์ Health and wellness เทรนด์ความยั่งยืนโลก ยังเป็นกลุ่มที่มีโอกาสเติบโตได้ดีท่ามกลางวิกฤติ

TEGH ติดอันดับ Fortune Southeast Asia 500 - KBANK คลอดนวัตกรรมการเงิน อ้างอิงดัชนีหุ้นSETESG

ตลท. สร้างคนรุ่นใหม่ ผ่านโครงการ New Breed CMFP

TEGH ติดอันดับ Fortune Southeast Asia 500

BANPU ติดอันดับ Fortune Southeast Asia 500 ปีที่ 3

TQM ชู JUMP+ หนุนผลงานโตแกร่ง - PRAPAT รับมือ วิกฤติพลังงาน-สงคราม

ตลท. รับจดทะเบียน 13 DR ใหม่