Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

PCE กางแผนธุรกิจปี 69 จับมือพันธมิตรอัพรายได้ตปท.

MAI

FVC โค้งท้ายปี กลุ่ม B2-B3 โดดเด่น

IPO

TEBP พร้อมระดมทุนเข้า mai ขาย IPO 90 ล้านหุ้น

บล./บลจ

SCB WEALTH ชู ‘AI Infrastructure’ คลื่นลงทุนยักษ์แห่งอนาคต

เศรษฐกิจ-การเงิน-การคลัง

ศูนย์วิจัยกสิกรไทย ส่องศก.ไทยปี 69โตชะลอตัว

การค้า - พาณิชย์

บสย. เตรียมวงเงิน 50,000 ล. เสริมสภาพคล่อง SME

พลังงาน - อุตสาหกรรม

ปตท. ไตรมาส3/68 กำไรสุทธิ 19,784 ล้านบ. เพิ่มขึ้น 21.2%

คมนาคม - โลจิสติกส์

LEO จับมือ สวนสุนันทา ปั้นนักศึกษาทุนโลจิสติกส์รุ่นที่ 3

แบงก์ - นอนแบงก์

EXIM BANK ร่วมผลักดันธุรกิจไทย-ญี่ปุ่นสู่เวทีโลก

ไฟแนนซ์ - ลิสซิ่ง

SAWAD ส่งมาตรการ “พักชำระเงินต้น” ช่วยลูกค้าประสบอุทกภัยภาคใต้

SMEs - Startup

SCBX แนะช่องทางรับมือภัยจากคอมพิวเตอร์ควอนตัม

ประกันภัย - ประกันชีวิต

วิริยะประกันภัย เร่งจ่ายสินไหมฯ รถยนต์จมน้ำท่วมภาคใต้ กว่า 52 ลบ.

รถยนต์

AJA จับมือพันธมิตรจีน ขับเคลื่อนอุตฯ พลังงานสะอาด

ท่องเที่ยว

TAGTHAi คว้ารางวัล Best in AI-Ready Platform

อสังหาริมทรัพย์

BAM เปิดศูนย์ BRC ช่วยลูกค้า-ประชาชนแก้ไขปัญหาหนี้สิน

การตลาด

“Madame Louise” ขึ้นแท่นผู้นำด้านความงาม เล็งแผนรุกตลาดเอเชีย

CSR

SCBX แนะช่องทางรับมือภัยจากคอมพิวเตอร์ควอนตัม

Information

เมืองไทยประกันชีวิต คว้ารางวัล “ประกาศเกียรติคุณจรรยาบรรณดีเด่น หอการค้าไทย” ประจำปี 2568

Gossip

COCOCO ตอกย้ำศักยภาพธุรกิจแข็งแกร่ง

Entertainment

กอช. ผนึก 17 พันธมิตร ลงนาม MOU เดินหน้า “สลาก กอช.”

สกุ๊ป พิเศษ

อุทกภัยหาดใหญ่ : ตอกย้ำบทบาท คปภ. และความแข็งแกร่งระบบประกันภัยไทย

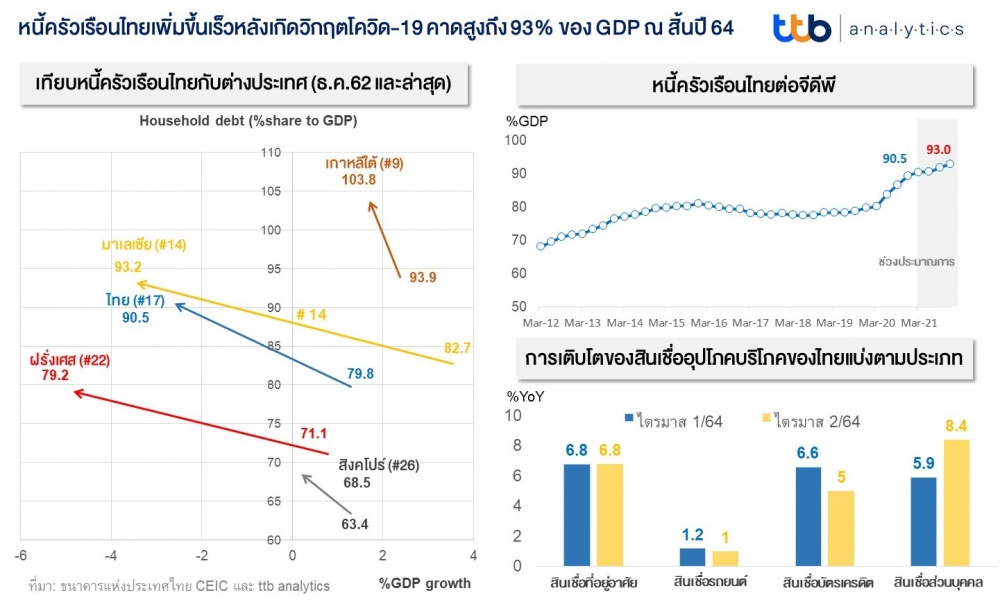

TTB ชี้หนี้ภาคครัวเรือนส่อแววขยับขึ้นสู่ระดับ93%

2021-09-13 15:16:02

477

sharer

นิวส์ คอนเน็คท์ - ttb analytics เผยหนี้ครัวเรือนไทยปัจจุบันอยู่ในภาวะเปราะบาง ด้วยสัดส่วนหนี้เพื่อการบริโภคที่สูงขึ้นจึงเป็นปัญหากระทบต่อเสถียรภาพเศรษฐกิจ ทางออกคือการปรับโครงสร้างหนี้ให้ตรงจุดและเน้นการรวบหนี้เพื่อแก้ไขปัญหาระยะยาว

เมื่อวันที่ 13 กันยายน 2564 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics รายงานสถานการณ์หนี้ครัวเรือนไทยปัจจุบันโดยเปรียบเทียบกับต่างประเทศ นับตั้งแต่เกิดวิกฤตการระบาดของโรคโควิด-19 หนี้ครัวเรือนของไทยมีการปรับตัวสูงมากขึ้น โดยเพิ่มขึ้นจาก 80% ของจีดีพี ณ สิ้นปี 62 เป็น 90.5% ของจีดีพี ณ ไตรมาส 1/64 และจากสถานการณ์การแพร่ระบาดในประเทศระลอกสามที่ลุกลามยืดเยื้อมาจนถึงครึ่งหลังของปี 64 โดย ttb analytics คาดการณ์ว่า ระดับหนี้ครัวเรือนของไทยอาจเพิ่มขึ้นไปถึง 93.0% ณ สิ้นปี 64

โดยปริมาณหนี้ครัวเรือนของไทยต่อจีดีพี ที่เร่งขึ้นเร็วในช่วงวิกฤตนี้เกิดจาก 1. ความจำเป็นในการก่อหนี้เพิ่ม เนื่องจากขาดหรือมีสภาพคล่องในครัวเรือนไม่เพียงพอกับรายจ่าย หลังจากที่ไม่สามารถประกอบอาชีพได้ตามปกติในช่วงล็อกดาวน์ การถูกปรับลดเงินเดือนบางส่วนลง รวมถึงการถูกเลิกจ้าง 2. รายได้ที่ลดลงมากเมื่อเทียบกับหนี้ที่เพิ่มขึ้นเร็ว สะท้อนจากหนี้ครัวเรือนไทย ณ ต้นปี 64 ที่ขยายตัว 4.6% จากระยะเดียวกันกับปี 63 ขณะที่เศรษฐกิจไทยยังอยู่ในภาวะซบเซา

ทั้งนี้ สังเกตได้ว่า ในหลายประเทศก็ประสบปัญหาการปรับเพิ่มขึ้นอย่างรวดเร็วของหนี้ครัวเรือนเช่นเดียวกัน โดยเกาหลีใต้มีหนี้ครัวเรือนที่เพิ่มขึ้นจาก 93.9% ของจีดีพี เป็น 103.8% ณ ต้นปี 64 และมาเลเซียที่เพิ่มจาก 82.7% เป็น 93.2% ในปัจจุบัน โดยไทยมีปริมาณหนี้ครัวเรือนอยู่อันดับที่ 17 ของโลก ต่ำกว่าประเทศเพื่อนบ้าน คือ เกาหลีใต้และมาเลเซีย ซึ่งอยู่อันดับที่ 9 และ 14 ตามลำดับ แต่สูงกว่าหนี้ครัวเรือนของสิงคโปร์ซึ่งอยู่อันดับที่ 26 ของโลก จึงเห็นได้ว่านอกจากหนี้ครัวเรือนของไทยและประเทศเพื่อนบ้านจะเพิ่มขึ้นอย่างรวดเร็วแล้ว ยังถือว่ามีปริมาณภาระหนี้สูงเป็นอันดับต้นๆ ของโลกอีกด้วย ดังนั้น การบริหารจัดการหนี้ครัวเรือนอย่างยั่งยืนจึงเป็นสิ่งจำเป็น

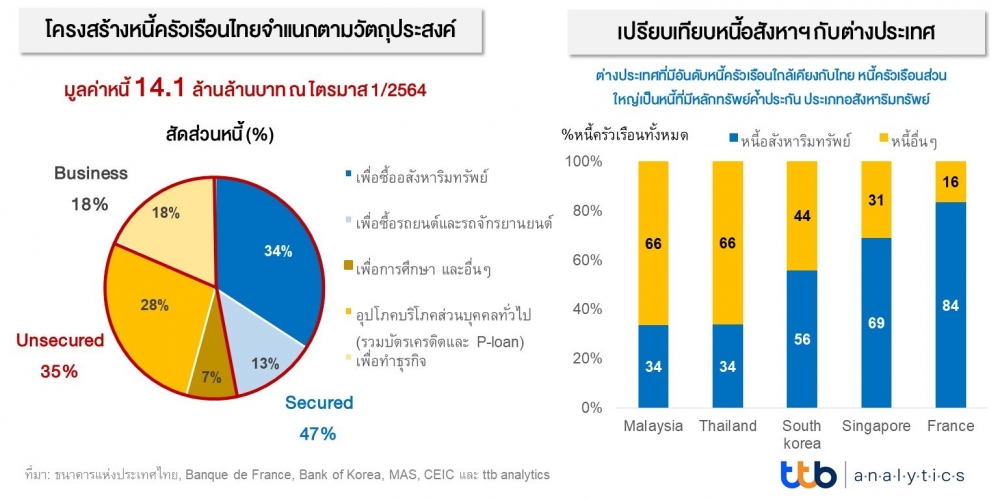

โดยหากประเมินความเสี่ยงหนี้ครัวเรือนไทยเทียบต่างประเทศพบว่า ด้านประเภทของหนี้ครัวเรือนไทยประกอบไปด้วย สัดส่วนหนี้ที่มีหลักทรัพย์ค้ำประกัน 47% ของหนี้ครัวเรือนทั้งหมด อาทิ หนี้บ้านและรถยนต์ และสัดส่วนหนี้ที่ไม่มีหลักทรัพย์ค้ำประกัน 35% อาทิ หนี้เพื่อการอุปโภคบริโภคส่วนบุคคลทั่วไป รวมถึงหนี้เพื่อการศึกษา และส่วนที่เหลืออีก 18% เป็นหนี้รายย่อยเพื่อธุรกิจครัวเรือน

อย่างไรก็ตาม เมื่อเปรียบเทียบกับต่างประเทศที่มีหนี้ครัวเรือนสูงในระดับโลกใกล้เคียงกันกับไทยเพื่อให้เห็นภาพรวม โดยคำนวณเฉพาะหนี้บ้านต่อหนี้ครัวเรือนทั้งหมด (ไม่รวมหนี้ยานพาหนะ เพราะมีข้อจำกัดของการเข้าถึงข้อมูลสินเชื่อรถยนต์ในบางประเทศ) พบว่า ในต่างประเทศครัวเรือนส่วนใหญ่เป็นประเภทหนี้ที่มีหลักทรัพย์ค้ำประกันในระดับสูงกว่าไทย อาทิ เกาหลีมีสัดส่วนหนี้บ้านสูงถึง 56% ขณะที่สิงคโปร์และฝรั่งเศส นอกจากจะมีหนี้ครัวเรือนต่อจีดีพีต่ำกว่าไทยแล้ว ยังไม่มีสัดส่วนหนี้อสังหาฯ สูงกว่าด้วย ยกเว้นมาเลเซียที่มีสัดส่วนหนี้บ้านใกล้เคียงกับไทย สะท้อนให้เห็นว่า หนี้ครัวเรือนของไทยมีความเสี่ยงต่อความเปราะบางทางเศรษฐกิจมากกว่าประเทศอื่นที่มีอันดับหนี้ในระดับต้นๆ ของโลกใกล้เคียงกัน

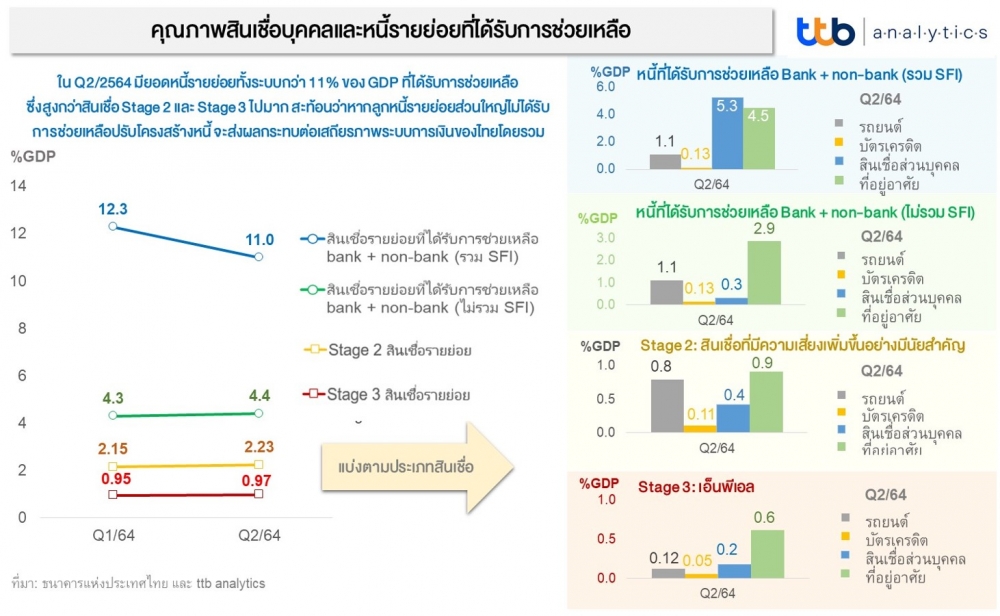

ในส่วนของคุณภาพหนี้ครัวเรือนนั้น เป็นผลโดยตรงมาจากสถานการณ์โควิดระลอกใหม่ที่รุนแรงและลากยาวนับแต่ปลายปี 63 ส่งผลซ้ำเติมปัญหาภาระหนี้ครัวเรือนที่มีอยู่แล้วในระดับสูง โดยเมื่อดูข้อมูลหนี้รายย่อยที่ได้ขอเข้าโครงการรับการช่วยเหลือ (รวม SFI) ณ เดือนมิ.ย.64 พบว่ามีปริมาณสูงถึง 11% ของจีดีพี ซึ่งสูงมากเมื่อเทียบกับเครื่องชี้วัดสำคัญ คือ หนี้ stage 3 หรือเอ็นพีเอล ที่มีอยู่ไม่ถึง 1% ของจีดีพี และหนี้ใน Stage 2 หรือสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต ที่มีอยู่เพียง 2.2% ของจีดีพี สะท้อนให้เห็นว่า คุณภาพหนี้ครัวเรือนของไทยในความเป็นจริงแย่ลงมากกว่าที่สามารถสะท้อนได้จากเครื่องชี้วัดหลักดัง เช่น เอ็นพีแอล

ทั้งนี้ เมื่อพิจารณาเป็นประเภทหนี้ที่มาขอรับความช่วยเหลือล่าสุด สำหรับลูกหนี้ของกิจการธนาคารพาณิชย์ กิจการไม่ใช่ธนาคารพาณิชย์ (Non-bank) และธนาคารเฉพาะกิจ (SFI) ณ สิ้นไตรมาส 2/64 พบว่า อันดับแรกเป็นหนี้ที่อยู่อาศัยเป็นหลัก (ยอดขอความช่วยเหลือรวมอยู่สูงถึง 4.5% ของจีดีพี เทียบกับยอดเอ็นพีเอลที่ 0.6% ของจีดีพี) รองลงมาเป็นสินเชื่อส่วนบุคคล (ยอดขอความช่วยเหลือรวม 5.3% เทียบกับยอดเอ็นพีเอล 0.2%) และอันดับสามเป็นหนี้รถยนต์ (มูลค่าขอความช่วยเหลือ 1.1% เทียบกับยอดเอ็นพีเอลที่ 0.1%)

โดยกลุ่มลูกหนี้ที่มาขอความช่วยเหลือมักเป็นลูกหนี้ที่ได้รับผลกระทบทางเศรษฐกิจจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 จนความสามารถในการชำระหนี้ลดลง ซึ่งหากไม่ได้รับการช่วยเหลือผ่านการปรับโครงสร้างหนี้ในลักษณะเชิงป้องกัน (Pre-emptive) อย่างทันท่วงที จะส่งผลให้เกิดหนี้เสียเป็นวงกว้างและกระทบต่อเสถียรภาพการเงินและระบบสถาบันการเงินโดยรวมของไทยได้ โดยเฉพาะกลุ่มสินเชื่อส่วนบุคคลซึ่งเป็นหนี้ประเภทไม่มีหลักทรัพย์ค้ำประกัน (Unsecured loan) และมีสัดส่วนค่อนข้างใหญ่ในโครงสร้างสินเชื่อครัวเรือนของไทย

การวางแผนแก้ไขหนี้ครัวเรือนจึงถือเป็นสิ่งสำคัญที่จะต้องเน้นเพื่อช่วยผ่อนคลายภาวะตึงตัวทางการเงินของลูกหนี้ในระยะสั้น และเพื่อช่วยให้ลูกหนี้สามารถเปลี่ยนผ่านเข้าสู่การชำระหนี้ทั้งหมดได้ หลังการแพร่ระบาดยุติลงในระยะยาว โดยสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้แต่ละราย (Tailor-made) และไม่ก่อให้เกิดแรงจูงใจเลี่ยงชำระหนี้อย่างไม่เหมาะสม (Moral hazard) เมื่อเปรียบเทียบแนวทางสำคัญในการให้ความช่วยเหลือลูกหนี้ของ ธปท. และประเทศอื่นในภูมิภาค พบว่ามีความสอดคล้องกันในหลายด้าน ได้แก่ การเติมสภาพคล่องให้ลูกหนี้รายย่อยเพื่อให้เพียงพอต่อการดำรงชีพ, การลดภาระค่าผ่อนต่องวดลง ตามการเจรจาร้องขอของลูกหนี้ เพื่อให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้แต่ละราย (Tailor-made), การเร่งปรับโครงสร้างหนี้ ทั้งการเจรจาปรับโครงสร้างหนี้จากระยะสั้นเป็นหนี้ระยะยาว และการรวบหนี้

สุดท้ายนี้ ปัญหาหนี้ครัวเรือนของไทยในสถานการณ์โควิด นอกจากจะอาศัย ธปท. และภาคธนาคารให้การช่วยเหลือผ่านการลดภาระและปรับโครงสร้างหนี้แล้ว ภาครัฐและหน่วยงานที่เกี่ยวข้องยังคงต้องดำเนินการแก้ปัญหาหนี้นอกระบบ ปัญหาเศรษฐกิจที่จะยังคงซบเซาไปอีก 2 ปีข้างหน้า และการให้ความรู้ทางการเงินแก่ภาคครัวเรือน โดยเฉพาะการทำอย่างไรที่จะให้การก่อหนี้กลับมาเป็นการสร้างประโยชน์ และสร้างโอกาสในการหารายได้ซึ่งจะช่วยปลดภาระหนี้ได้ในระยะยาว

PCE กางแผนธุรกิจปี 69 จับมือพันธมิตรอัพรายได้ตปท.

BWG ตอกย้ำผู้นำ Waste to Energy รุก 3 หัวเมืองอุตสาหกรรม

SA รับกระแส Investment Program ผลตอบแทนคงที่ - ดีมานด์พุ่ง - STX แย้มแผนธุรกิจปี 69 ชู ‘โดโลไมต์’ ดาวเด่น

MOSHI มั่นใจรายได้ตามเป้า กางแผนปี 69 เปิดเพิ่ม 35 สาขา

"สารัชถ์ รัตนาวะดี" แชมป์เศรษฐีหุ้นไทยปี 68 รวย 1.89 แสนล.

MASTER ลุยขยายฐานลูกค้าต่างชาติ - EKH กำไรเด่น โบรกฯ แนะ 'ซื้อ' เป้า 6.90 บ. - ยิลด์ 5%