Phones

หน้าแรก

Stock

เศรษฐกิจมหภาค

แบงก์ - Finance

อสังหาริมทรัพย์ - Marketing

ประกัน - ท่องเที่ยว

Variety

สกู้ป พิเศษ

SET

GULF - BTS ผสานเสียงปัดข่าวลือลงทุนเครือ EA

MAI

PSTC งัดกลยุทธ์รุกหนักทุกกลุ่มธุรกิจ หนุนรายได้โต 10%

IPO

TMAN เดินหน้าเสนอขาย IPO เข้าตลาดหลักทรัพย์ฯ

บล./บลจ

ตลท. จับมือ BOI ส่งเสริม บจ. ร่วมดูแลชุมชน-สังคม

เศรษฐกิจ-การเงิน-การคลัง

ttb analytics แนะ 4 แนวทางดันศก.โต 3-4% ต่อปี

การค้า - พาณิชย์

พาณิชย์ จับมือ “เมียนมา” พัฒนาการค้ายั่งยืน ปรับปรุงห่วงโซ่สินค้าเกษตร

พลังงาน - อุตสาหกรรม

WEH โชว์ยอดจองหุ้นกู้ทะลุเป้า 431 ล้านบาท

คมนาคม - โลจิสติกส์

“สุริยะ” ไฟเขียวใบอนุญาตบริการเครื่องบินเช่าเหมาลำ

แบงก์ - นอนแบงก์

EXIM BANK โชว์ความสำเร็จขาย ‘Blue Bond’ สกุลบาท ระดมทุนหนุนอนุรักษ์ทรัพยากรทางทะเล

ไฟแนนซ์ - ลิสซิ่ง

SAWAD คลอดหุ้นกู้ 3 ชุดใหม่ ชูยีลด์สูงสุด 5.25% คอนเฟิร์มฐานะการเงินแกร่ง

SMEs - Startup

KBTG จัดอีเวนท์แห่งปี KBTG Techtopia โชว์เคสนวัตกรรม

ประกันภัย - ประกันชีวิต

BKI เพิ่มฟรี “ความคุ้มครองสัตว์เลี้ยง” ให้ลูกค้าประกันภัยรถยนต์ชั้น 1

รถยนต์

Roddonjai คว้ารางวัล Best Digital Ecosystem and Platform Initiative 2024

ท่องเที่ยว

ASIA ปิดจ๊อบ! ขายหุ้นกู้ครั้งแรกเกลี้ยง 480 ลบ.

อสังหาริมทรัพย์

ORN เปิดพรีเซลเพิ่ม 3 โครงการ มูลค่ารวม 3,070 ล้านบาท

การตลาด

เปิดตัวแล้ว 'FAB' ฟู้ด โฮลดิ้ง รุกบริหาร 8 แบรนด์ดัง

CSR

KBTG จัดอีเวนท์แห่งปี KBTG Techtopia โชว์เคสนวัตกรรม

Information

EXIM BANK บ่มเพาะผู้ส่งออก SMEs ภายใต้โครงการ “EXIM เพื่อคนตัวเล็ก”

Gossip

ITEL เตรียมดัน “บลู โซลูชั่น” เข้าตลาดหุ้น

Entertainment

35 ปี ศุภาลัย ก้าวที่ยิ่งใหญ่

สกุ๊ป พิเศษ

NER รุกเทรนด์ผู้นำ 2024

ttb analytics แนะ 4 แนวทางดันศก.โต 3-4% ต่อปี

2024-07-25 20:07:18

117

sharer

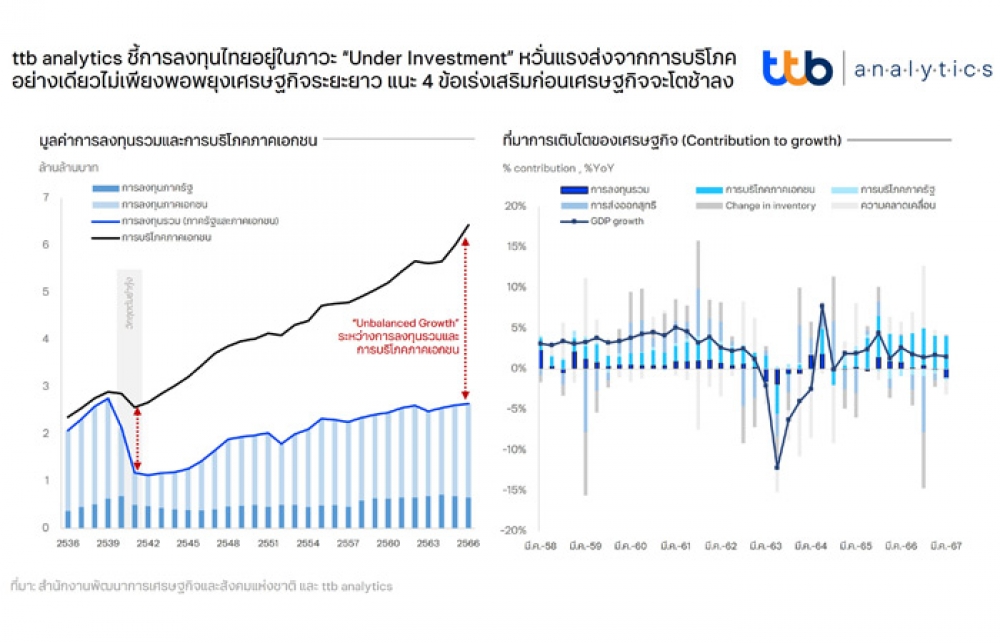

นิวส์ คอนเน็คท์ - ttb analytics ชี้การลงทุนไทยอยู่ในภาวะ “Under Investment” หวั่นแรงส่งจากการบริโภคอย่างเดียวไม่เพียงพอพยุงเศรษฐกิจระยะยาว แนะ 4 ข้อเร่งเสริมก่อนเศรษฐกิจจะโตช้าลง

เมื่อวันที่ 25 กรกฎาคม 2567 ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทยธนชาต หรือ ttb analytics ระบุว่า หากย้อนไปในช่วงหลายสิบปีที่ผ่านมา ต้องยอมรับว่า เศรษฐกิจไทยเติบโตได้อย่างก้าวกระโดดเฉลี่ยถึงปีละ 7-8% จากอานิสงส์การลงทุนที่มาจากต่างประเทศ รวมไปถึงการลงทุนด้านการวางโครงสร้างพื้นฐานและพลังงานของประเทศ หากแต่แรงขับเคลื่อนดังกล่าวกลับแผ่วลงต่อเนื่อง สอดคล้องกับเศรษฐกิจไทยที่ขยายตัวชะลอลงหลังผ่านพ้นวิกฤตมาหลายระลอก จนทำให้ศักยภาพเศรษฐกิจ (Potential GDP) ในระยะยาวจากที่เคยโตได้ในระดับ 3-4% ก่อนสถานการณ์โควิด-19 อาจลดลงเหลือไม่ถึง 2-3% ต่อปีเท่านั้น

ทั้งนี้ การลงทุนรวมของไทยลดลงอย่างรวดเร็ว สวนทางกับการบริโภคภาคเอกชนที่มีบทบาทต่อเศรษฐกิจมากขึ้น โดยที่ผ่านมา การบริโภคภาคเอกชนสามารถรักษาระดับการเติบโตได้ดีมาตลอดเฉลี่ย 3.1% เทียบกับการลงทุนรวมที่ขยายตัวเพียง 0.7% (CAGR ปี 2540-2566) ส่วนหนึ่งจากผลของนโยบายกระตุ้นการบริโภคที่เข้ามาประคองเศรษฐกิจในแต่ละช่วง ส่งผลให้สัดส่วนการบริโภคภาคเอกชนเพิ่มขึ้นจาก 52% ต่อจีดีพีในปี 2550 เป็น 60% ของจีดีพีในปี 2566 และทำให้ขนาดของมูลค่าการบริโภคภาคเอกชนในปัจจุบันใหญ่กว่าการลงทุนรวม (ภาครัฐและภาคเอกชน) ถึง 2.4 เท่า จึงเรียกได้ว่า เศรษฐกิจไทยตลอดหลายสิบปีที่ผ่านมาเติบโตได้จากแรงขับเคลื่อนของการบริโภคภาคเอกชนอย่างแท้จริง

โดย ttb analytics ตั้งข้อสังเกตว่า การลงทุนรวมของไทยอยู่ในระดับต่ำเกินไป (Under Investment) ซึ่งมีส่วนทำให้เศรษฐกิจไทยเติบโตช้าลง โดยมูลค่าการลงทุนรวมในปี 2566 อยู่ที่ 2.64 ล้านล้านบาท ซึ่งยังคงต่ำกว่าช่วงก่อนเกิดวิกฤตต้มยำกุ้งในปี 2539 (อยู่ที่ 2.75 ล้านล้านบาท) โดยสัดส่วนการลงทุนรวมของไทยลดลงอย่างรวดเร็วหลังผ่านวิกฤตต้มยำกุ้งจาก 51% ต่อจีดีพีในปี 2539 เหลือเพียง 25% ของจีดีพีในปี 2541 และทรงตัวที่ระดับนี้มาจนปัจจุบัน ทำให้การลงทุนของไทยค่อนข้างต่ำเมื่อเทียบกับประเทศกำลังพัฒนาด้วยกันอย่างประเทศเวียดนามและอินโดนีเซียที่อยู่ที่ 33% และ 30% ต่อจีดีพี

ซึ่งหากพิจารณามูลค่าการลงทุนของไทยเป็น 2 มิติ ได้แก่ มิติการลงทุนภาครัฐ โดยงบประมาณรายจ่ายของรัฐที่จัดสรรเพื่อการลงทุนคิดเป็นเพียง 1 ใน 4 ของงบประมาณที่จัดสรรในแต่ละปี แม้วงเงินงบประมาณแต่ละปีจะเพิ่มขึ้นเฉลี่ย 4.6% แต่เมื่อมองย้อนกลับมาที่งบรายจ่ายประจำ ที่ขยายตัวสูงถึง 5.1% แต่งบรายจ่ายเพื่อการลงทุนกลับขยายตัวได้เพียงปีละ 3.0%

ยิ่งกว่านั้น ก้อนของเม็ดเงินลงทุนภาครัฐส่วนใหญ่ใช้เพื่อการซ่อมสร้างด้านสาธารณูปโภคและถนน โดยพบว่า 77% ของงบลงทุนทั้งหมดในปีงบประมาณ 2566 เป็นงบเพื่อการซ่อมสร้างถนนทางหลวงและทางหลวงชนบท การรถไฟ รวมถึงโครงการชลประทาน ซึ่งด้วยข้อจำกัดของขนาดงบลงทุน ทำให้ภาครัฐมักใช้งบบูรณาการผ่านโครงการการร่วมลงทุนระหว่างภาครัฐและภาคเอกชนในกิจการของรัฐ (PPP) หรือการจัดสรรงบประมาณให้กับส่วนราชการเข้าไปลงทุนร่วมกับเอกชน เพื่อผลักดันโครงการลงทุนขนาดใหญ่ในระยะหลัง

อีกส่วนหนึ่ง มิติการลงทุนภาคเอกชน โดยการลงทุนภาคเอกชนมีทิศทางชะลอตัวลงอย่างเห็นได้ชัด จากที่เคยเติบโตได้เฉลี่ย 6.2% ในช่วงปี 2547-2555 เหลือเพียง 1% ในช่วงปี 2556-2566 ขณะที่ผู้ประกอบการขนาดใหญ่บางส่วนก็หันไปลงทุนนอกประเทศมากขึ้น ทำให้เม็ดเงินการลงทุนโดยตรงสุทธิที่ออกไปนอกประเทศ (TDI Netflow) ในแต่ละปีสูงถึง 3-6 แสนล้านบาท ในทางกลับกัน เม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) ก็มีทิศทางลดลงต่อเนื่อง และต่ำกว่าคู่แข่งอย่างอินโดนีเซียและเวียดนาม ขณะที่การลงทุน FDI ในอุตสาหกรรมหลักดั้งเดิมอย่างปิโตรเลียมและภาคผลิตก็ลดลงอย่างเห็นได้ชัดในระยะหลัง

ทั้งนี้ ttb analytics ประเมินว่า หากต้องการผลักดันให้ไทยสามารถรักษาระดับการขยายตัวทางเศรษฐกิจเฉลี่ย 3-4% ต่อปี จำเป็นต้องเพิ่มสัดส่วนการลงทุนให้ได้ 35-40% ต่อจีดีพี (ปี 2566 อยู่ที่ 24.4% ต่อจีดีพี) ผ่าน 4 ข้อเสนอแนะ ได้แก่ 1.เพิ่มการลงทุนขนาดใหญ่ที่มาจากภาครัฐ แม้สัดส่วนการลงทุนภาครัฐจะอยู่ที่ 25% ของมูลค่าการลงทุนรวม แต่การขาดการลงทุนขนาดใหญ่จากภาครัฐเป็นเวลานาน ส่งผลให้การดึงดูดให้เกิดการลงทุนจากภาคเอกชน (Crowding-in Effect) มีแนวโน้มลดลงตามไปด้วย เห็นได้จากความคืบหน้าในโครงการต่าง ๆ ภายใต้ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) ที่หยุดชะงักลงในระยะหลัง ส่งผลให้สัดส่วนมูลค่าการลงทุนภาคเอกชนหายไปเกือบครึ่งหนึ่ง

2.เน้นส่งเสริมการลงทุนด้านดิจิทัล จากการศึกษาของธนาคารโลก สะท้อนว่า ไทยมีระดับของการบริการด้านนวัตกร (Innovator Service) หรือการเป็นผู้นำด้านนวัตกรรม เมื่อเทียบระหว่างมูลค่าการส่งออกที่ค่อนข้างต่ำกับระดับรายได้ต่อหัว สอดคล้องกับการจัดอันดับความสามารถในการแข่งขันด้านดิจิทัลทั่วโลก (World Digital Competitiveness Ranking) ในปี 2566 ที่ระบุชัดว่า ประเทศไทยมีขีดความสามารถด้านดิจิทัลในระดับกลางเท่านั้นเมื่อเปรียบเทียบกับทั่วโลก และเป็นอันดับสามของกลุ่มอาเซียน (รองจากสิงคโปร์และมาเลเซีย) โดยจุดอ่อนสำคัญของไทย คือ ข้อจำกัดด้านเงินลงทุนในอุตสาหกรรมดิจิทัล ด้านการวิจัยและพัฒนาไปสู่นวัตกรรมสินค้าและบริการด้านดิจิทัล รวมถึงด้านการคุ้มครองด้านทรัพย์สินทางปัญญา

3.เพิ่มนโยบายสนับสนุนการลงทุนของผู้ประกอบการในประเทศ รวมถึงสิทธิประโยชน์ที่เพียงพอดึงดูดเม็ดเงินลงทุนจากต่างชาติ ที่ผ่านมา ภาครัฐให้ความสำคัญกับการอัดฉีดนโยบายเพื่อกระตุ้นการบริโภคเป็นหลัก ส่งผลให้พื้นที่ทางการคลัง (Fiscal Space) ที่จะไปกระตุ้นเศรษฐกิจในภาคส่วนอื่นเหลือน้อยลง ขณะที่มาตรการส่งเสริมด้านการลงทุนของผู้ประกอบการในประเทศยังค่อนข้างน้อย รวมถึงยังมีข้อจำกัดด้านกฎระเบียบต่าง ๆ ที่เป็นอุปสรรคสำคัญต่อการดำเนินธุรกิจ นอกจากนี้ ความไม่แน่นอนทางการเมืองก็มีส่วนทำให้ขาดความต่อเนื่องในการดำเนินนโยบาย ความล่าช้าที่อาจเกิดขึ้นในการปฏิรูปแผนและการพัฒนาโครงสร้างพื้นฐาน ขณะเดียวกันข้อจำกัดของการออกมาลงทุนนอกประเทศของบริษัทข้ามชาติก็เพิ่มขึ้นจากการยกระดับมาตรการควบคุมการไหลออกของเงินทุน (Outward Foreign Direct Investment : OFDI) ของประเทศหลัก ซึ่งล้วนแต่บั่นทอนความน่าสนใจการลงทุนจากต่างชาติในระยะยาว

4.เพิ่มผลิตภาพแรงงานไทย จากข้อมูลการจัดอันดับขีดความสามารถในการแข่งขันของประเทศ โดย สถาบันการจัดการนานาชาติ (IMD) ในปี 2566 พบว่า ปัจจัยด้านผลิตภาพและประสิทธิภาพ (Efficiency and Productivity) ของไทยต่ำกว่าไต้หวัน จีน และมาเลเซีย สอดคล้องกับผลผลิตแรงงานต่อชั่วโมง (Output per Hour) ซึ่งสะท้อนประสิทธิภาพในการทำงานของแรงงานไทยต่ำกว่ามาเลเซียเกือบ 2 เท่า (ไทยอยู่ที่ประมาณ 15.2 ดอลลาร์สหรัฐต่อชั่วโมง มาเลเซีย 24.8 ดอลลาร์สหรัฐต่อชั่วโมง) อีกทั้งผลผลิตแรงงานต่อชั่วโมงในระยะหลังเติบโตได้เพียงปีละ 1% จากที่เคยเติบโต 3.6% (ในช่วงปี 2542-2550)

โดยสรุป ttb analytics มองว่าเศรษฐกิจไทยอยู่ในภาวะเติบโตไม่สมดุล (Unbalanced Growth) ระหว่างการบริโภคภาคเอกชนและการลงทุนรวมมาเป็นเวลานาน ซึ่งการเติบโตของการบริโภคภาคเอกชนนับวันจะมีข้อจำกัดจากปัญหาเชิงโครงสร้างที่รุนแรงขึ้นในหลายมิติ ไม่ว่าจะเป็น สัดส่วนประชากรสูงวัยเพิ่มขึ้น จำนวนแรงงานลดลง ปัญหาหนี้ครัวเรือนเรื้อรัง จึงทำให้แรงส่งจากการบริโภคภาคเอกชนอย่างเดียว อาจไม่เพียงพอที่จะผลักดันโมเมนตัมเศรษฐกิจไทยได้ในระยะยาว ซึ่งก็จะวนกลับมาที่ศักยภาพเศรษฐกิจและเสถียรภาพของประเทศไทยที่นับวันจะดูอ่อนแอลง ฉะนั้นแล้ว การให้ความสำคัญของการเร่งปฏิรูปและการลงทุนภาครัฐ การเพิ่มผลิตภาพแรงงาน และดึงห่วงโซ่การผลิตจากต่างประเทศ จะช่วยให้เศรษฐกิจเติบโตได้แข็งแกร่งขึ้นในระยะยาว

GULF - BTS ผสานเสียงปัดข่าวลือลงทุนเครือ EA

RT เริ่มแล้ว! งาน Slope Protection Package 4

EKH ปรับเป้ารายได้ปีนี้โตเกิน 10 %

TQMalpha ปิดดีลลงทุนใน "มายกรุ๊ป" - LHBANK รุกสินเชื่อบ้าน-SME

GUNKUL แจง ไม่ทราบเหตุหุ้นร่วง ยันพื้นฐานไม่เปลี่ยน

AQUA ชำระหุ้นกู้ครบ 629 ล้านบาท เตรียมคลอดชุดใหม่ 600 ล้านบ.